重新认识“理财险”

在美国投资理财有哪些渠道?

关于理财险 你了解多少?

保险到底是什么?

海外保险网 香港保险无惧经济下行周期

加拿大保险赔不赔?

看这一篇文章就够了

理财险,谁买合适?

重新认识“理财险”-海外保险网

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

01

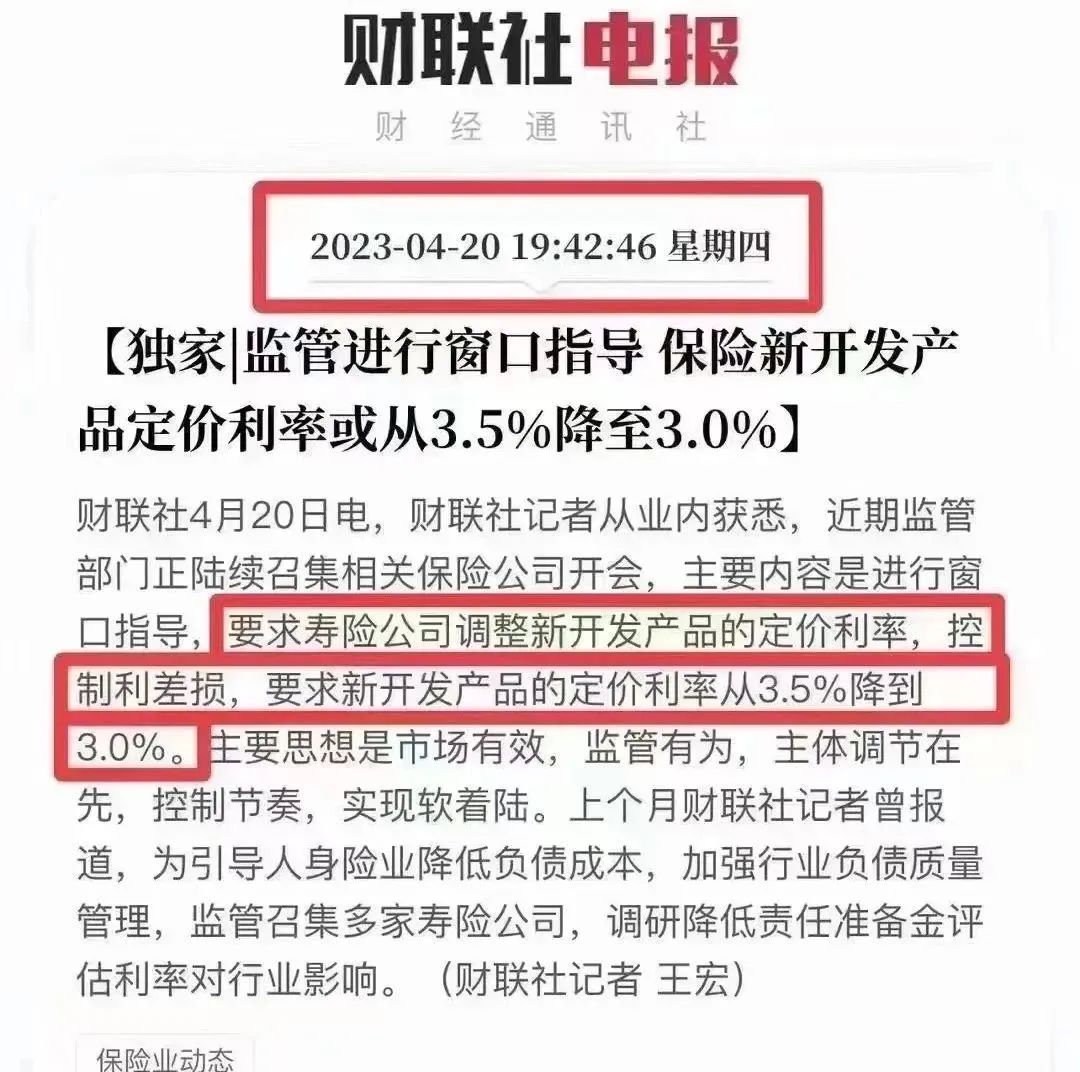

3.0%真的要来了

3月开始,内地保险定价最高要降低至3.0%,炒的沸沸扬扬,如今或尘埃落地。

4月20日,内地监管部门陆续召集各大保险公司开会,要求寿险公司调整新开发产品的定价利率,控制利差损,要求新开发产品的定价利率从3.5%降到3.0%。这就不得不讲一下保险史上的“毒丸”,让各大保险公司吃尽了苦头。

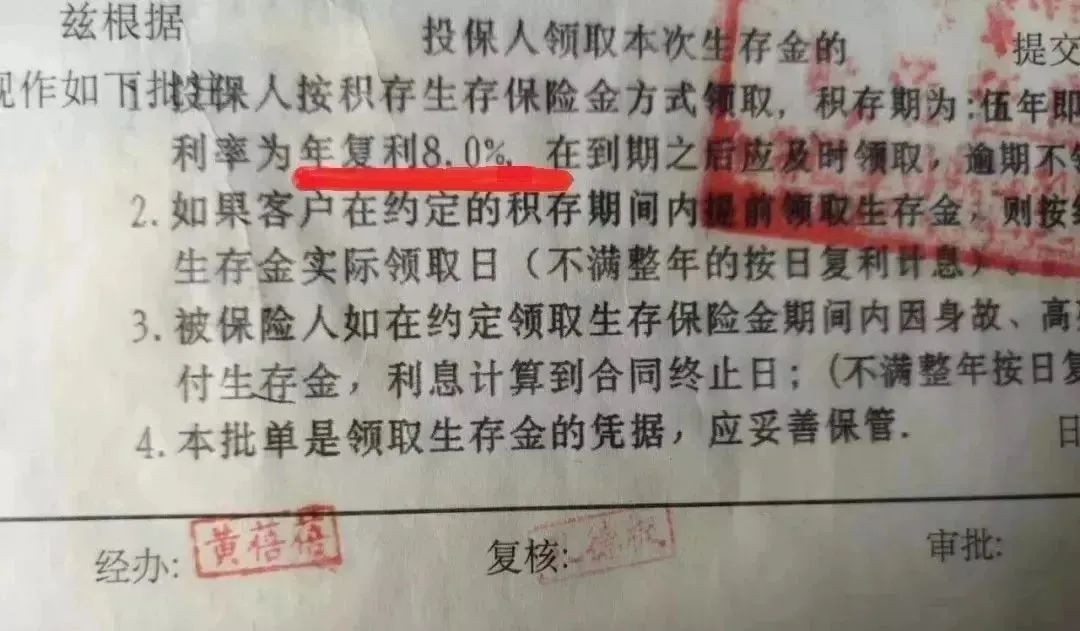

90年代的中国内地,那时的银行存款利率高得吓人,一年期的就高达8%-10%。同时保险业也是刚刚起步,平安、国寿等老几家保险公司推出了一些预定利率8%左右的储蓄险。比如平安人寿的“少儿360”、中国人寿的“99鸿福”等,年复利在8%左右。

1996年以后,央行历经10余次降息,一年期利息从10%左右降到现在的1.5%。但内地保险产品的设计是即使利率降低,原购买的产品利率不可以降低。所以,保险公司亏空来了。全国利率持续下行,保险公司本身的投资收益率都达不到8%,中间的巨额亏损越来越大。

1999年6月份,保监会紧急叫停高于预订利率2.5%的寿险,一脚踩停。因为保险公司损失太大了,比如平安人寿,1999年前蒙受的利差损失,至今没有消除,每年为此计提数十亿的资金作为责任准备金。在一次银保监会的会议上,平安CEO马明哲,就大吐苦水,称平安的利差损有800亿,一下子把所有人都镇住了。

这就是中国保险历史上鼎鼎大名的最大一笔烂账,载入史册,【迷失的盛宴-中国保险史1978-2014】书的第4章“利差损毒丸”中,就详细记载了。这也被认为是现在平安等几家老牌保险公司,产品保费居高不下的原因之一。

背着800亿包袱的公司,每一张现在售出的保单,都要拿一部分保费去填“高利率时代”的窟窿。这就是所谓的“前人挖坑,后人偿债”。所以,现在内地监管部门就不得不及时下调预定利率。也意味着内地利率未来也将进一步下行。

02

一点儿也不慌

保险监管严格的今天,香港各家保险公司的预期收益值仍能达到6%,甚至有些长期可以达到7%+,而内地现在3.5%预定利率的产品都成稀罕物了。

如图所示,香港各家保司的最新多元货币产品的收益IRR都做到7%左右了,尤其是保诚,4月还增加了收益。

不慌理由一,7.08%

香港友邦的收益IRR做到了7.08%。

不慌理由二,7.07%

香港保诚的收益IRR做到了7.07,%(提升后)。

03

最后

香港保险采取复利分红的方式。一般复利为6.5%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;内地年金险长期客户回报在3%左右,在几十年后,绝对金额的差距非常大。

这是因为香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。

因此在同等风险级别的理财产品里,香港的储蓄险算得上是佼佼者。至于我们的资产收益是否必须随之社会利率调整而下降,我们可以尽快作出自己的正确判断,而不是等到一切都来不及的时候。