泰康保险陈东升:危难当头,匹夫有责

保险业是大健康生态的领头羊

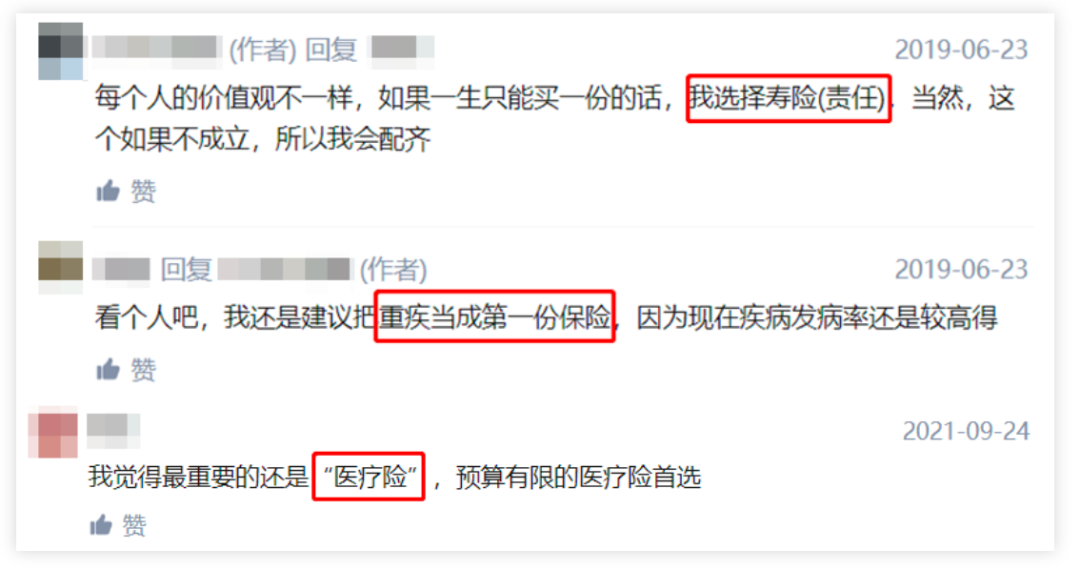

家庭配置保险的四大原则

一起来听下海外保险网专家来分析下平安保险:

平安保险是目前比较知名的保险公司

疫情过后,怎样买保险更安心?

人寿保险 :使命在肩 勇往直前

人寿保险 捐款捐物,爱心传递正能量

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

2、只买了意外险,会怎样?