与“没苦硬吃,有病硬抗”的老一辈不同,这届年轻人,坚持熬最长的夜,买最贵的重疾险。主打一个“可以想死,不能生病!”到最后却发现,保费还没交完,保额就不够用了...

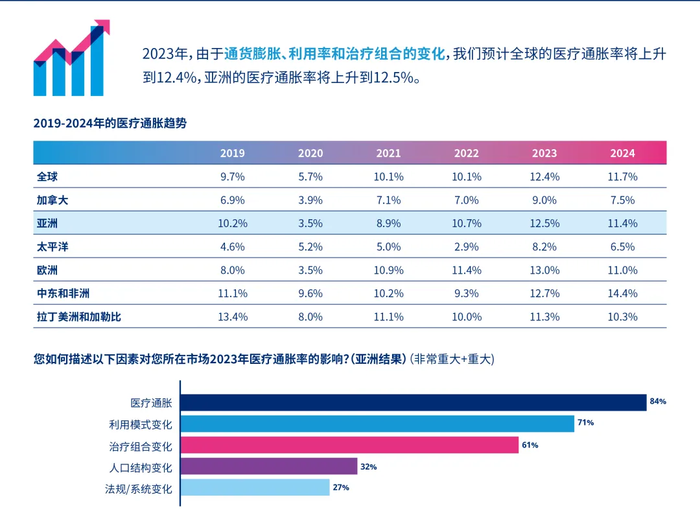

据调查发现,亚洲大部分市场的医疗成本将面临两位数增长,2023年医疗通胀将上升到12.5%!

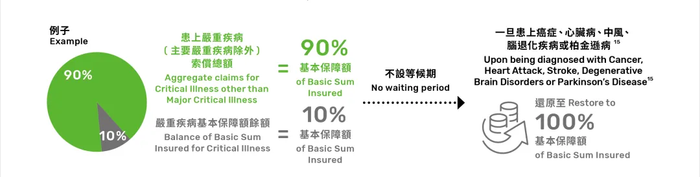

支持保额增值,诊断宽松,权益多元,性价比较高的香港重疾险,更能有效抵御医疗通胀,8大独有优势,可为“脆皮”青年提供更完善的保障!随着时间推移,保障额度也会增加,而且通常首10年/15年会赠送一定比例(例如50%)的保额,进一步拉高杠杆。比如,投保时保额10W美金,前10年赠送50%保额,这意味着前10年有15W+保额,35年有16W保额,45年有20W保额,55年有30W保额......香港主流重疾险基本保障100多种危疾,覆盖全面,而且对高发危疾提供不分组的多重保障,包括癌症、心脏病、中风等。近两年多重保障的危疾除了癌症、心脏病、中风外,在人口老龄化背景下,加入了「认知障碍症」保障,为认知障碍症提供终身年金支援;新冠肺炎背景下,产品进一步涵盖了「深切治疗保障」,也就是因危疾或传染病入住ICU,最高可赔偿100%保额。保额还原,即在一定的等候期后仍被确诊严重危疾或身故,仍按100%基本保额进行赔偿,过往被预支占用的保额,将无缝还原。先天性疾病是一类不可忽视的疾病,宝宝从出生起就受此影响长达一生。很多家庭从此走上漫漫求医路。

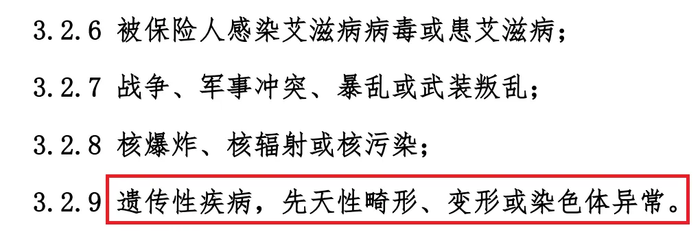

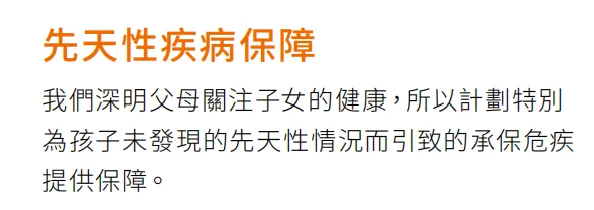

先天性疾病往往难以治疗,需要耗费极大的财力和精力,而内地重疾明确不承保此类疾病。但这缺失的一环,香港重疾稳稳拿捏了!明确承保先天性疾病,爸爸妈妈们放心吧!

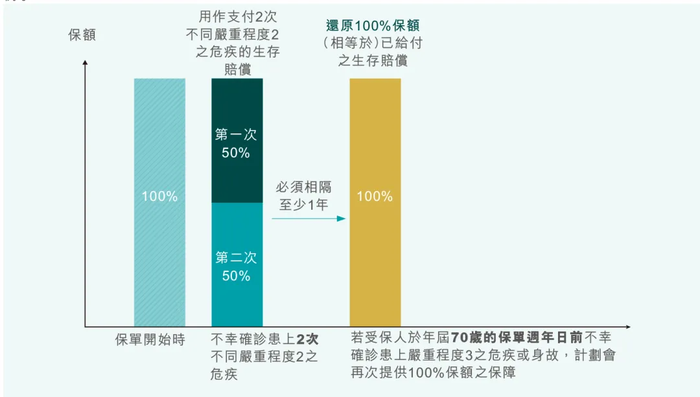

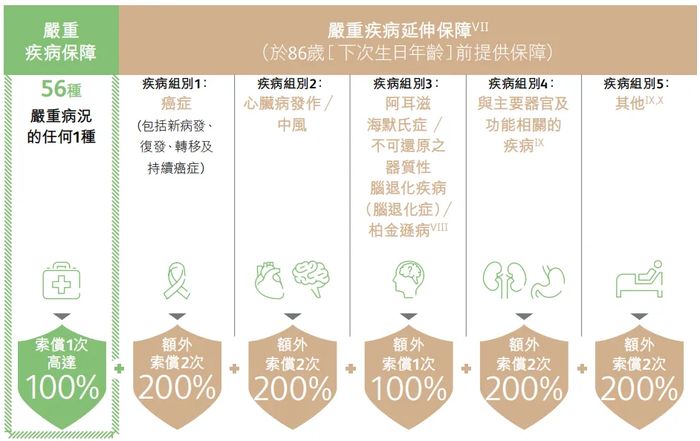

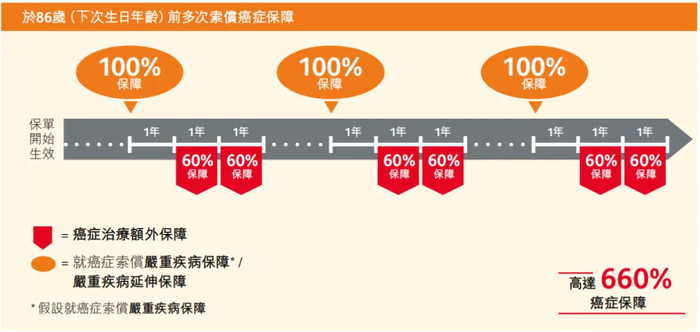

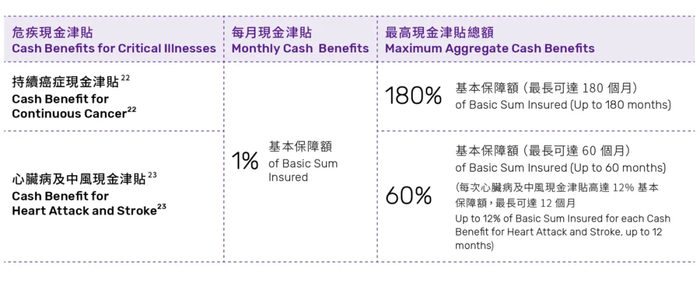

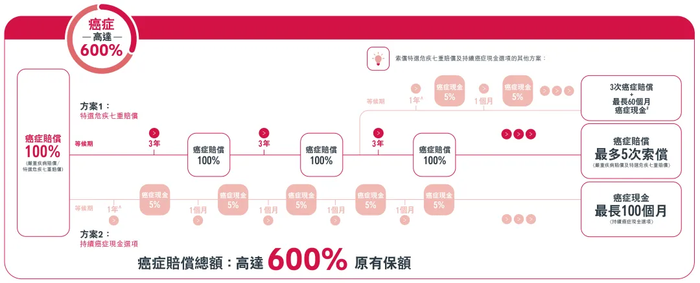

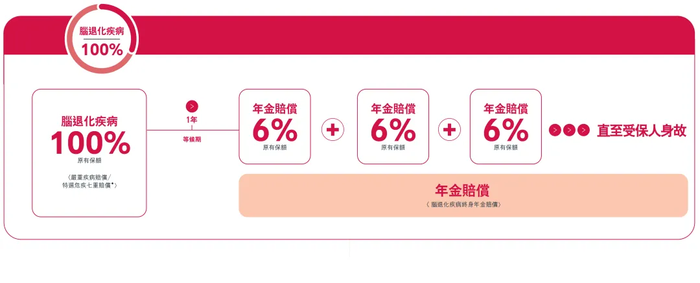

家人共享保额、产后抑郁症治疗、配偶及子女延伸保障、特殊学校就读津贴....香港重疾险的额外保障日益丰富!香港重疾险针对癌症、心脏病、中风、脑退化等常见疾病提供多次赔偿,有效避免复发造成的经济负担。不论是各类重疾的多次多倍赔付,还是特定重疾的多次多倍赔付,都让受保人有满满的安全感。香港重疾对于癌症/中风/心脏病/脑退化等最高发、治疗难度最大的几种重疾予以多次高额保障,仅癌症可高达6倍以上甚至无限次保障,所有保障累计可高达13倍以上至无限次保障。针对特定疾病,如癌症,脑退化,心脏病及中风等,于1年等待期后仍继续治疗或在世,香港重疾险将提供持续津贴补助或终身年金赔偿。

香港不同重疾产品之持续保障权益

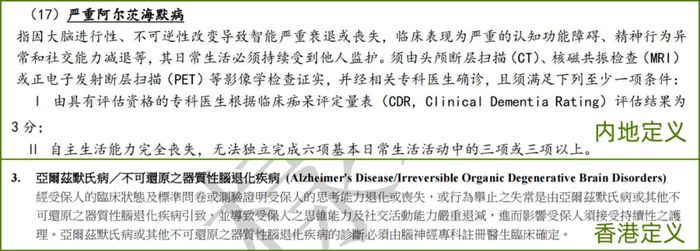

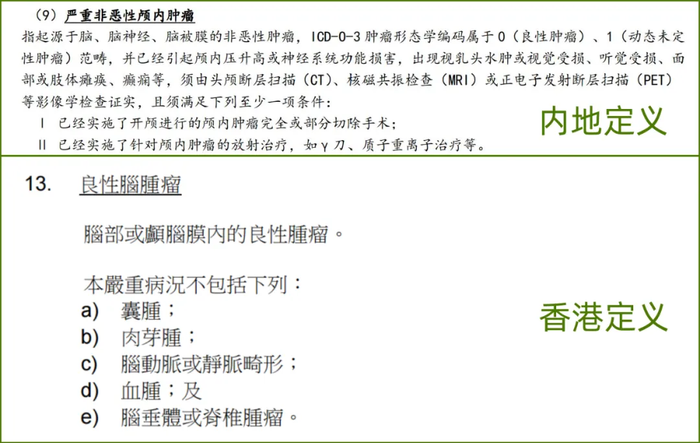

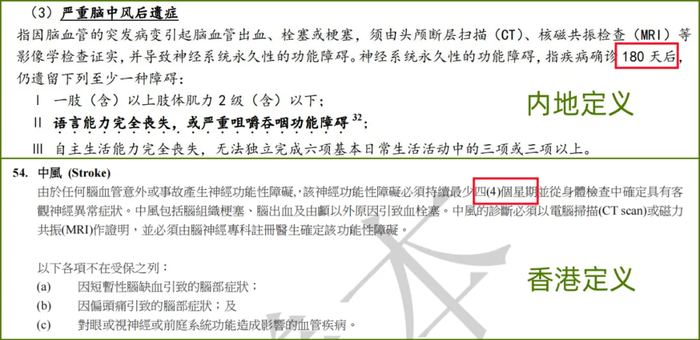

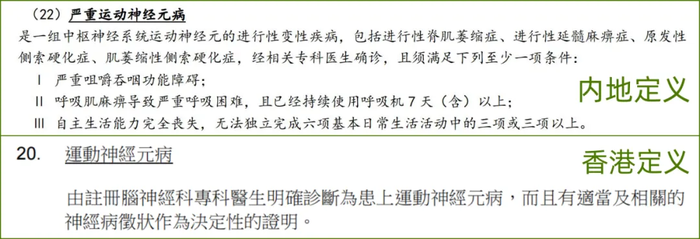

有别于内地重疾险严格统一的疾病定义,香港保险市场更加自由。各保司对疾病的定义略有不同,癌症、脑中风、器官衰竭等疾病在定义上更为宽松。我们来看几个例子,在理赔条件或持续时间上,香港都更加宽松。

作为世界最长寿的地区,香港重疾险支持出生15日~70周岁的客户投保,内地重疾险仅支持在出生28日~60周岁客户投保。香港重疾险等待期可短至60天,非癌症的间隔期仅需1年,治疗期无时长限制。

香港重疾免体检额度100万美金起,最高达200万美金。受银保监会的管治,内地重疾险保额较低,普遍在50~100万元,未成年人的保额最高仅有60~80万元。香港重疾险保额可达150~200万美元(约1000~1400万元),未成年最高保额普遍在75~100万美元(约500~1000万元),充裕的保额保障+独有的分红属性,助力香港重疾险提供更全面保障的同时,进一步加强抵消医疗通胀的能力。受长寿红利影响,香港重疾险自带人寿保障且性价比更优。

以30岁男性,7万保额为例,非吸烟者保费比吸烟者低15~21%!

香港重疾险提供投保人身故、受保人患病双重保费豁免!少数含此功能的内地重疾险须加费。

香港重疾险在保单前10~15年将赠送额外保额,提供更为充裕的严重疾病及身故理赔保障!

通过保司每季度的优惠推广,可享保费回赠及组合优惠(加购指定险种)。针对孕期保障,香港重疾险不断更新完善,降低投保门槛。

①保障未知先天性疾病,最快出生60日后,罹患疾病将提供100%基本保额赔偿;目前内地也推出含母婴版的重疾产品,但从保障和价格方面来看,仍有较大的发展空间。香港重疾险多以美元计价,香港保险公司全球性运营,全球前20大保险公司,有13家在香港营运,6家在香港上市,盈利能力和风控能力都很稳健。

通过持有美元保单,起到分散风险的作用,实现家庭资产的多元布局,综合平衡自己的风险和收益。