如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

从六个维度分析香港保险的独特优势

从六个维度 分析香港保险的独特优势

保险业,是香港最古老的行业之一。 1841年,香港第一家保险公司诞生。在经历了180多年的发展锤炼后,香港已成为全球最成熟的保险市场之一,有着发达的保险市场体系,并始终保持创新。

自2013年内陆香港开放自由行后,内地客户赴港购买保险逐年增多并出现井喷。香港保险业监管局于公布的2018年香港保险业临时统计数字,内地毛保费总额为476亿港币。2008年,内地访客新单保费还只是32亿港币,10年后这个数据增长了14倍多,累计参保客户数以百万计。 香港保险逐渐成为内地人群进行海外资产规划的常规化配置。 本文将从计价货币、跨境流动性&跨境优势、法律监管、产品类型及创新、保险方案架构、运营优势等角度分析香港保险的优势。

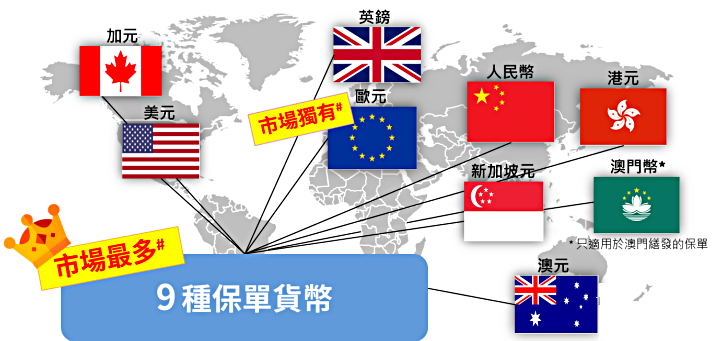

内地保险是人民币保单,香港保险是美元保单,这是众所周知的,也是香港保险被提及最多的优势。 确切来说,香港也提供港币保单及人民币保单,以满足市场多元化的多币种配置需求。目前部分储蓄险种可提供7-9种货币投保,并且支持货币转换。

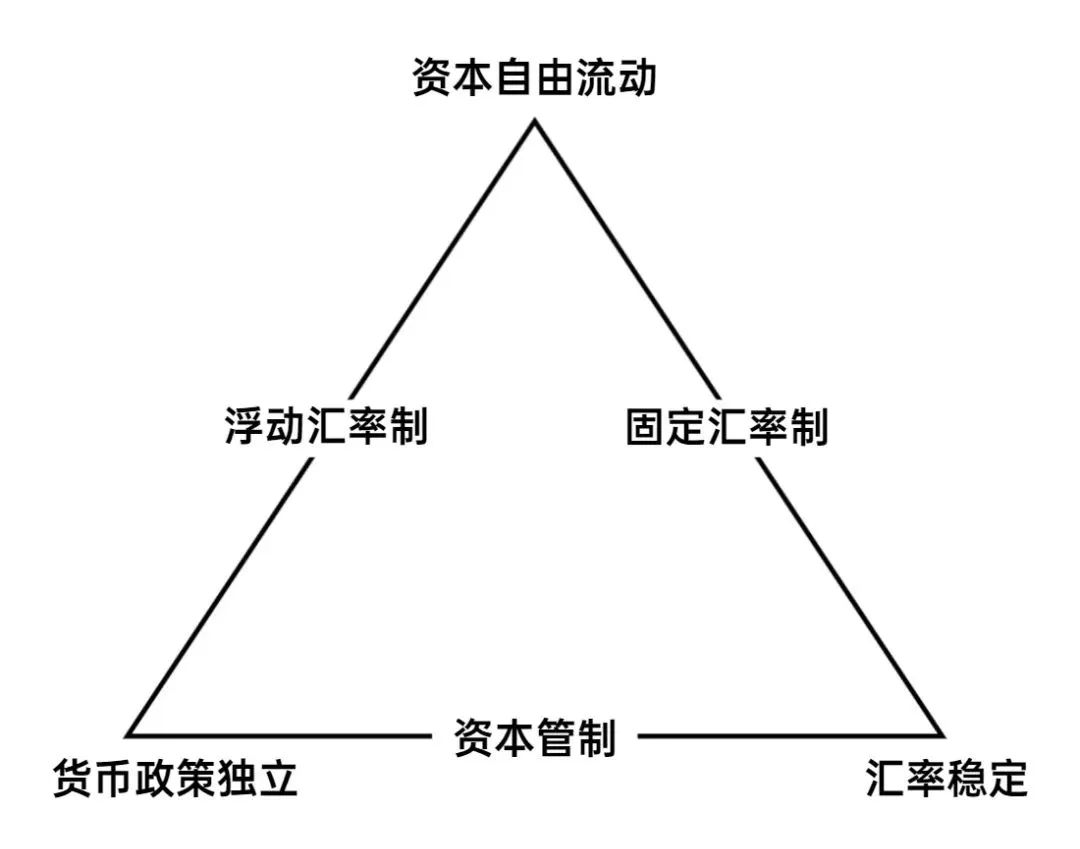

海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。 从全世界范围来看,世界高净值人群拥有大概54万亿美元的财富总量,这其中的24%投向了海外资产。那么,从中国目前的海外资产配置的比例来看,我们上升空间还很大。 经济上有个著名的理论叫做:不可能三角理论,是指一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。

中国大陆,倾向于独立的货币政策以及稳定的汇率政策,而弱化了资本的自由流动性(外汇管制,每人每年5万美元的外汇额度)。 资本天然追逐收益,这也从根本上决定了自由流动对资本的重要性。国家政策倾向上无可厚非,但从家庭财富结构中,家庭财富自由流动是能通过有效安排实现的 。 得益于一国两制,香港延续了资本流动性。在香港的资本可以自由地在世界范围内流动。香港是跨境的金融中心之一,亦是自由港,方便海外投资,方便海外读书就医生活,可谓进可攻退可守。 同时,在香港的财富受香港法律严格的保护。在有争议的财产纠纷案中,内地法院执行冻结财产是很容易的事情,但在香港,申请财产冻结令的门槛很高,法庭不会轻易批准。 此外,不同法律体系下的,对财富的清算、官司的开展及纠纷结果的执行难度要大得多! 经常有言论传:香港保险不合法或香港保险没有保障。 这是谣传。 不论销售对象是香港本地人士,外国人士或中国内地人士,签署地在香港的均为合法保单,只有签署地在香港境外的才为非法保单。 在香港、发生了保险纠纷之后,有通畅的处理流程。内地人士如遇保险纠纷,可去香港保监局成立以及保险索偿投诉局维护权益。事实上港险严进宽出,理赔纠纷的比例非常非常小。

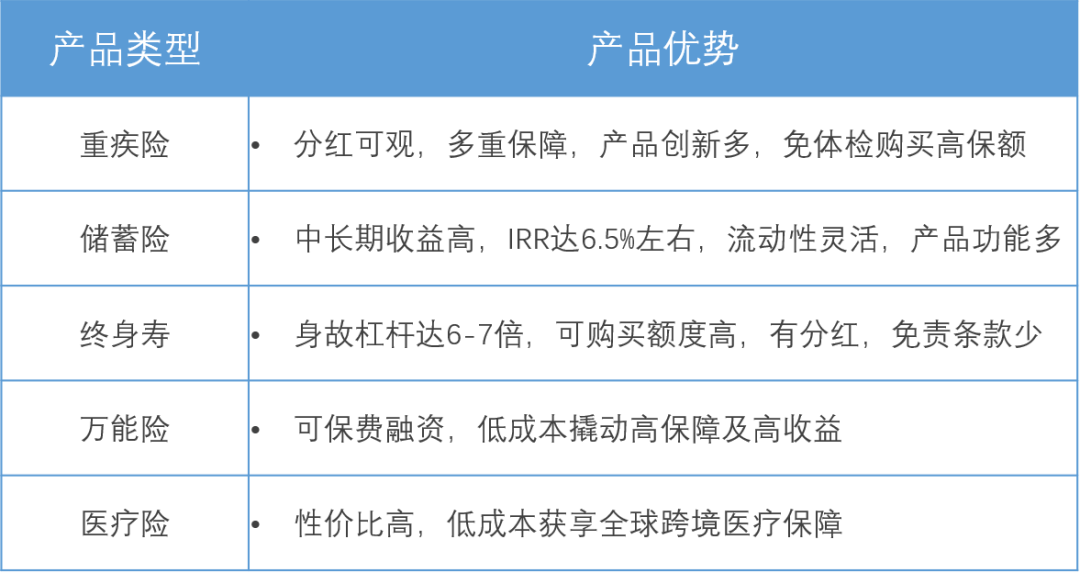

※ 2017年香港保险索偿投诉局数据 目前港险市场的主流产品类型为:重疾险、储蓄险、寿险、万能险及医疗险。各种类型产品的功能不同,结合其产品具体架构及运营上的优势,可以满足市场多样化的保障需求,实现对资产的多功能规划。

香港保险市场竞争激烈,在产品创新方面层出不穷。 重疾险创新

储蓄险创新

终身寿创新

万能险创新

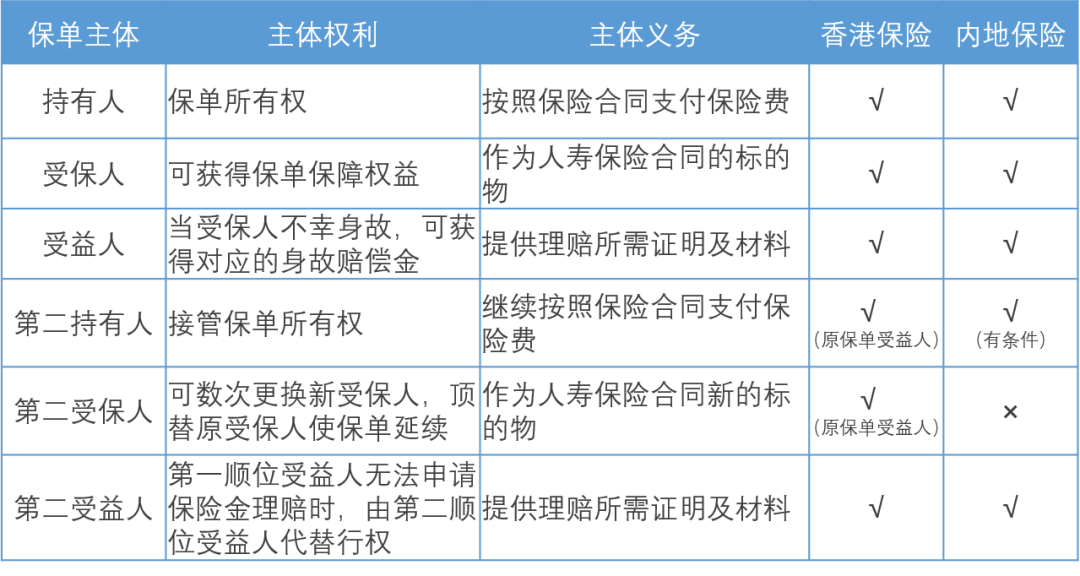

众所周知,内地保单的主体架构为投保人、被保险人以及受益人。

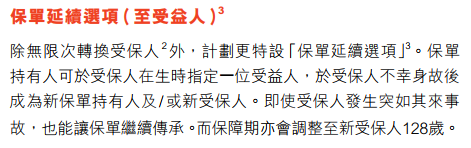

港险在架构上与内地保险一致,但在变更条款上要灵活很多。 港险可以进行被保险人变更,同时在签约时即可行使保单延续选项,通俗地讲就是在签约时就可以设置好第二持有人及第二受益人。 被保险人变更 变更被保险人已经是目前港险市场上储蓄险的标配; (1)可以延长保单期限,拉长保单增值期; (2)可以把更多是家族成员纳入至一张保单体系,从而实现家族财富更多元化的传承与流通

※ 被保人变更说明举例 保单延续选项 亦是储蓄险的主流功能; 1、防止意外事件导致保单延续性中断; 2、以及确保保单利益的延续(比如进行税务递延)

※ 保单延续选项说明举例 港险可以将保单受益人以保单延续选项的方式设置为保单的投保人及被保险人,内地保单目前是无法实现的。 港险产品架构的多样性及灵活性,在根据客户需求搭建保单规划体系时,有了更多的选择性与可能性。

港险在运营方面,从投保新契约至身故金理赔及领取环节,有不少区别于内地的优势。 1、隔代投保方便 内地保险目前隔代投保的受益群体较少,保险公司一般只针对大客户定制该项服务,同时各项限制要求较多。 香港保险的隔代投保要容易很多。港险隔代投保契约已发展的很成熟,提供关系证明或进行关系宣誓即可,覆盖的产品线亦非常齐全,可以非常方便地完成隔代投保事项,实现财富跨代传承。 2、医务及财务核保优势 香港的免体检保额非常高,可以满足中产及儿童的高配置需求。

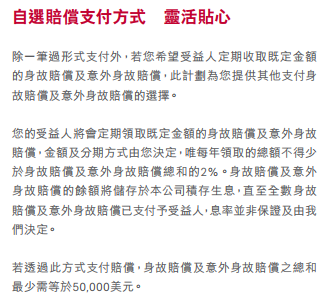

在财务核保上的要求也更宽松,一般超过100万美元才需提供个人财务证明文件;证明文件的类目也非常多样化。 3、身故金领取灵活 港险的身故金类信托领取已是保单标配,投保人可按需定制整笔或分期领取。

此外香港保司为完善保单在传承方面的优势,还在进一步优化升级相关功能。

保险在金融工具中有着不可替代的优势,高净值客户通过购置大额保单来进行资产规划。

|