如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

香港终身寿险VS内地终身寿险,你pick谁?

香港的杠杆终身寿险都是分红型产品,和内地产品哪个更香? 今天主要从以下几方面进行比较说明:

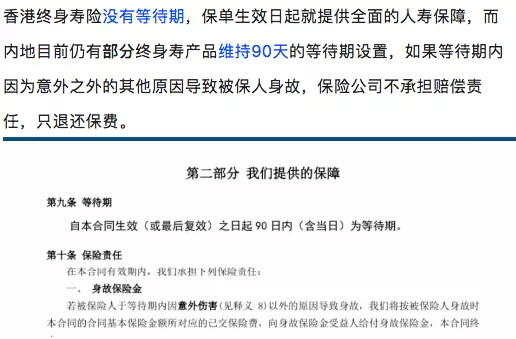

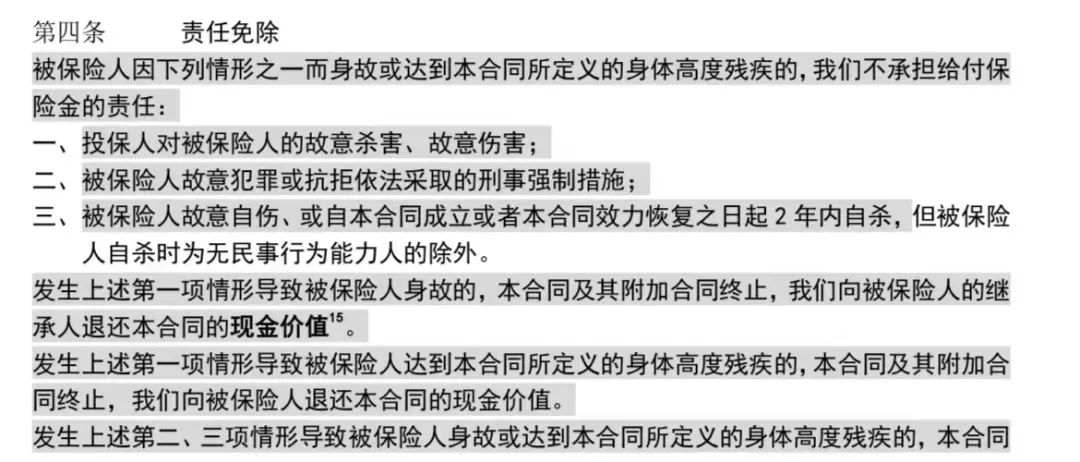

免责条款

而香港只有一条免责条款:保单生效一年内自杀不赔。 我们以香港一款针对高净值客户设计的终身寿险产品为例,并挑选三款内地产品(包括两款传统型产品和一款分红型产品)作为对比。

从以上费率表可以看到,针对没有吸烟习惯的客户,内地无论是传统型产品还是分红型产品,费率都要远高于香港产品。即便是有吸烟习惯的客户,香港分红型终身寿的费率也只有内地分红终身寿险的一半甚至更低(女性吸烟者),基本上和内地传统杠杆型终身寿费率持平。换句话说,对于有吸烟习惯的客户,在香港可以用购买保额不会增长的传统产品的价格购买到一份具有分红、保障会增长的产品。

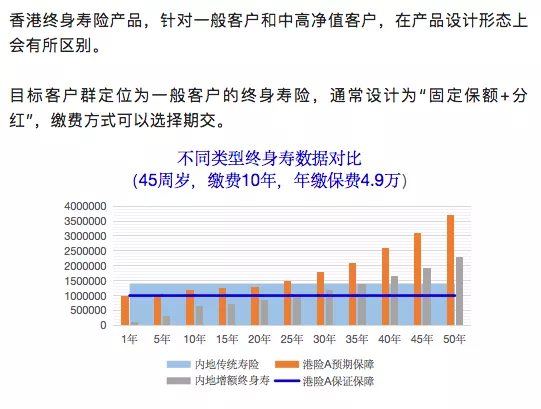

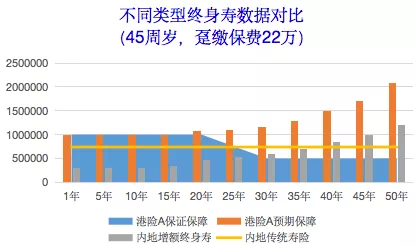

而目标客户群定位为中高净值客户的终身寿险,通常设计为趸交形态,且保证保额会在70周岁(或其他特定年龄)逐步调低,以此提升保单整体预期保障。

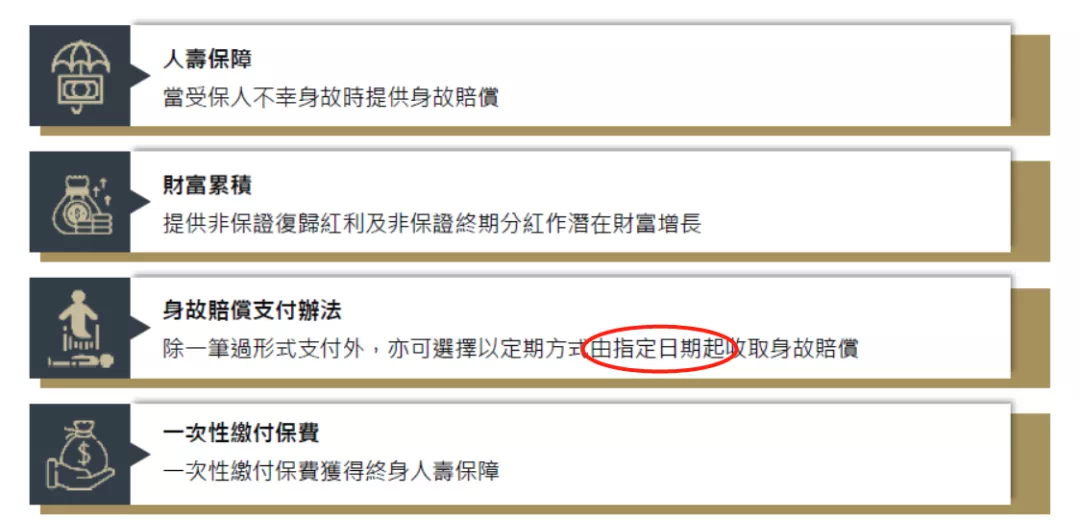

无论是哪一类终身寿险,综合来看,整体保障力度都要优于内地终身寿险产品。 在财富传承的核心三要素“给谁、给多少、什么时候给”中,内地终身寿险只能完全解决“给谁”、“给多少”的问题,在“什么时候给”这个问题上,除非通过“保险+信托”的形式设立保险金信托,否则是没有办法彻底解决的。

和设立保险金信托相比,这样的身故赔偿支付办法手续更为简单,而且免去了信托设立费用和管理费用等额外支出。 |