如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

港澳保险「英式分红」和「美式分红」怎么选?

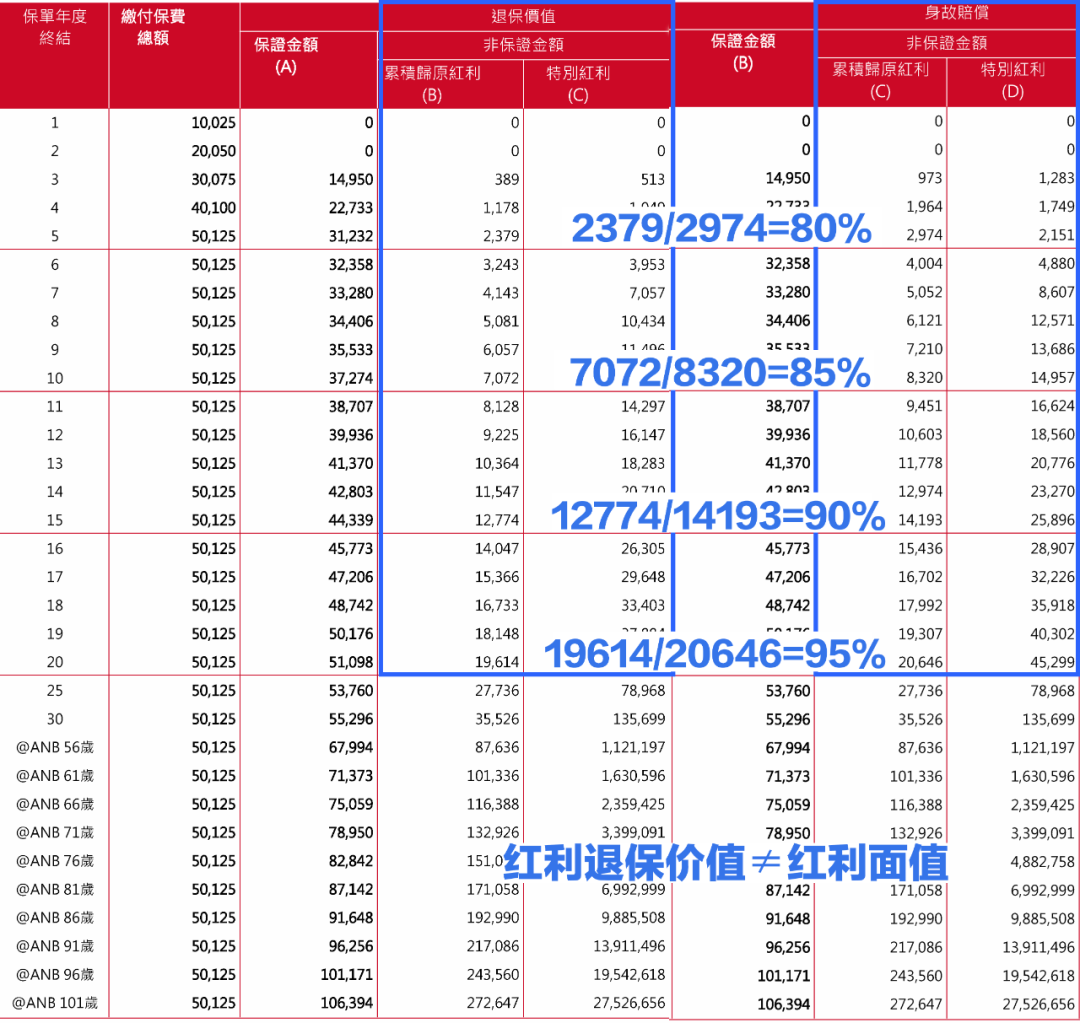

储蓄分红险是港澳保险的主力险种是超多明星打卡的网红险种,分红险又分为英式分红和美式分红两种,今天要说的是港澳储蓄险的这两种分红方式。 世界上最早的分红险是怎么诞生的? 1776年,英国公平人寿保险公司在成立15周年决算时,发现实际责任准备金明显多于未来保险金所需要的准备金,于是决定把已收保费的10%返还给保单持有人,让保单持有人分享保险公司的经营成果,这是最早的分红险。 1850年,出现增加保额的分红方式,分红险的红利分配方式增加为现金分红和保额分红两种。 现金分红又称美式分红,起源于美国,以现金形式分享保险公司经营成果; 保额分红又称英式分红,起源于英国,以保额形式分享保险公司经营成果。 这两种分红方式非常好理解,就像股市的红利派发有派现金和送股票两种,打工人的年终奖有现金和期权两种,现金(美式)分红能够更早拿到确定性的钱,保额(英式)分红是用时间换取更高的收益。 【英式分红】 关键词: 权益类投资比重大、保额分红、有平滑机制、封闭期长、长期见效益、预期分红高、流动性相对于美式较差、红利计算方式复杂。 对于英式分红而言,公司每年为保单持有人派发红利的形式是保额,又进入了整张保单的运作系统。 保险公司把分红转为保额后,保单持有人就不能随意提取分红(提取就相当于部分退保,而在早期退保,保单持有人需要承担较高的退保惩罚),这样保险公司就可以将投资配置到收益更高、投资期限更长的权益类资产上,获得更高的潜在收益,因此英式分红产品的预期回报大多高于美式分红产品。 「英式分红」产品特点:

【美式分红】 关键词: 现金分红、固收类产品投资比重大、封闭期相对短、流动性较英式好、红利计算相对简单。 对于美式分红而言,公司每年为保单持有人派发现金红利,从此之后这部分红利就离开了整张保单的运作系统,成为与现金一样的存在。 保单持有人可以随时提取这些现金红利,或者用来交续期保费,也可以留存于保险公司的账户中累积生息(累积生息的收益率并非保证,保险公司可不定期调整)。 考虑到保单持有人可以随时提取现金红利,保险公司就只能选择一些短期、灵活的资产作为投资配置,因此美式分红的预期回报相对英式分红较低。 「美式分红」产品特点:

点评:「英式分红」的投资方法较为激进一些,因为派发的红利相当于又换成股票再次投入股市,但这种高风险的投资方法可获得的收益也高。 「美式分红」的投资方法较为保守,始终就是原来的那些股票在投资,而派发的现金红利会被转入一个投资收益较低,但是相对稳定的投资账户中滚存利息,以供投资者可以随时足额取出这部分现金。 当我们手里拿到一份计划书,如何区分它是英式还是美式呢? 【英式分红举例】 以保X隽S II为例,退保价值中的「累积归原红利」≠身故赔偿中的「累积归原红利」。   身故赔偿=保证现金价值+归原红利面值+特别红利面值;退保价值=保证现金价值+累积归原红利+特别红利; 如上述计划书蓝色框所演示,第25个保单年度之前,提取红利的时候,只能取出保额对应的现金价值,红利需要经过一定的折现。红利提取得越早,折现率越低,折线的损失越大,所能取出的红利就越少。随着时间的的慢慢推进,折现率会逐渐接近于1,25年后打平。 【美式分红举例】 美式分红的储蓄险,退保价值中的「累积周年红利及利息+终期红利」=身故赔偿中的「累积周年红利及利息+终期红利」,分红退保金额与分红保额完全相同。  友B「简A延续3」  万T「富R传承3」 其实观察过香港保险市场的朋友们应该可以发现,越来越多的香港保险公司都在效仿保诚的「隽升」,推出新的「英式分红」产品,如友邦、安盛、宏利、FWD等香港老牌保险公司,都纷纷把最新的美元储蓄类产品转为「英式分红」。 为什么呢?根据我个人的理解,是因为「英式分红」的产品,更容易被包装成收益率高的产品。由于「美式分红」灵活的红利提取优势并无法在产品的建议书中体现,而「英式分红」产品的高风险又可以被夸大宣传所忽略,因此「英式分红」产品在销售时要较「美式分红」产品容易很多。 所以,理解了「英式分红」与「美式分红」的你,已经知道,这两种类型的产品并不能仅仅从收益率上做对比,而要综合考虑收益的保证部分与非保证部分,投资期限等,才能最终对产品的好坏做出判断。 还是那句老话,「没有最好的产品,只有最适合的产品」。你是想要高收益、高风险、长线投资的「英式分红」产品呢,还是想要收益略低、风险小、偏稳健型的「美式分红」产品呢,完全取决于你自己的投资需求。 |