香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

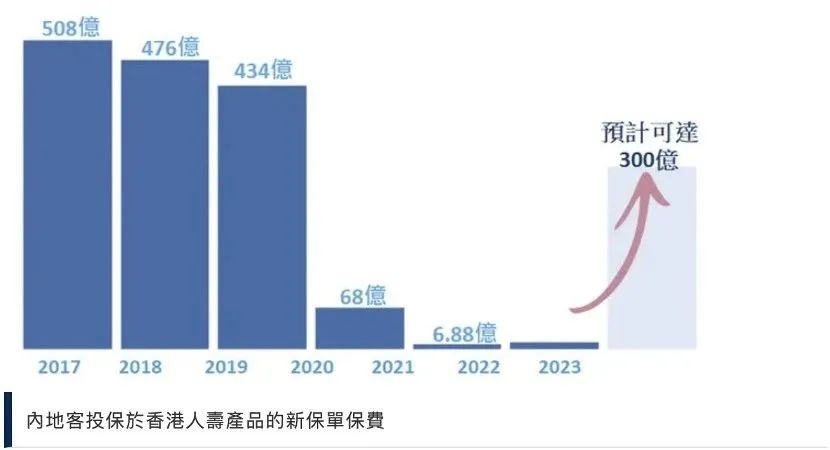

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

香港

五大保险

香港的保险可以说是占据了最近保险话题榜的半壁江山!随着两地重新通关,内地人士除了去香港旅行,也开始关注香港保险。

有职业经理人指出:预期今年内地客赴港投保的新人寿保单总保费,有望出现“大报复式”反弹!将较去年全年录得的20.6亿港元,暴增逾14.5倍至300亿港元,恢复2019年约6成以上水平

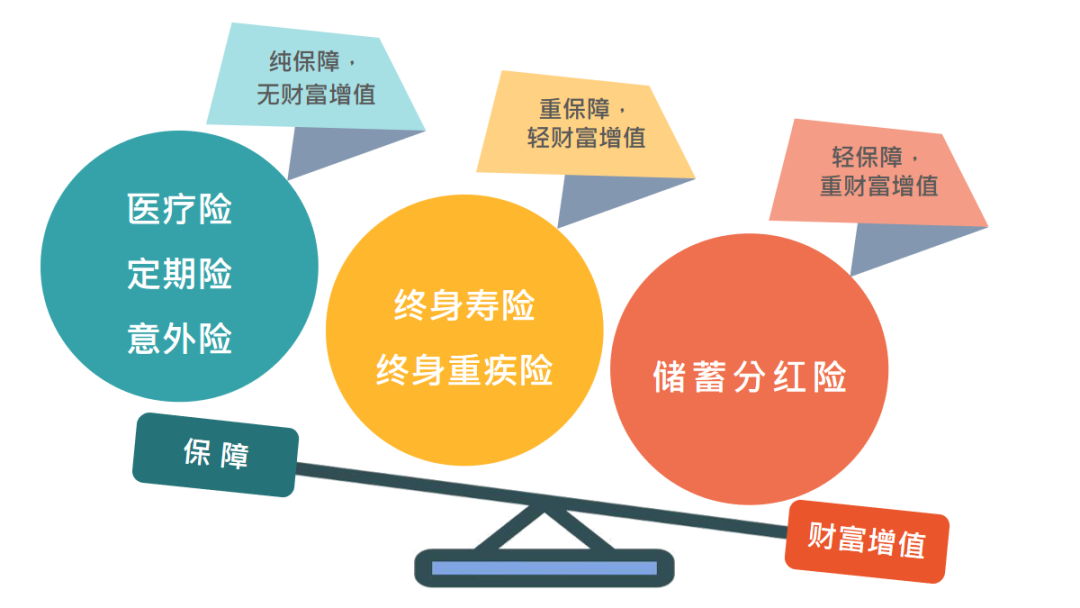

目前港险市场上的主流产品类型为:重疾险、储蓄分红险、人寿险、意外险及医疗险。

各种类型产品的功能不同,结合其产品具体架构及运营上的优势,可以满足市场多样化的保障需求,实现对资产的多功能规划!

下面来简单介绍下各类保险的类型及其优势。

一

重疾险

功能

保障大病;

根据投保额进行一笔过支付赔偿;

保终身;

储蓄型产品。

香港优势

1、全球保障:

相比香港医疗产品的保障范围,香港的重疾产品是“全球保障”的。因为触发理赔的要求是“合法医院/注册专科医生的诊断书”,所以如果受保人常住境外,只需要当地的注册专科医生出具诊断报告,就符合理赔要求之一。

内地大部分重疾险规定必须是“内地三甲或二甲医院”才能进行报销,这对于长期生活在境外地区(含港澳台)的人来说,基本是不可能符合理赔要求的。

2、费率低、免体检保额相对较高

同等或相近保障条款的重疾产品,同等保额条件下,香港的保费基本上是内地70%-80%。另外,香港重疾险产品保额可达到年收入的5-10倍要通过相应的“健康核保”、与“财务核保”即可。而一般的人,在健康状况没问题的情况下,最高免体检保额可达65万美金(合450万人民币)。

《香港保险八大优势》中第3点已经阐述,内地由于人均寿命较香港短,中国内地平均寿命75岁;香港平均寿命男性82岁、女性88岁,因此重疾产品的保费要比香港贵。内地重疾保额一般情况下:40岁以下,重疾保额超过50万或寿险超过80万均需体检。

3、保额递增

香港的重疾产品,前10或15年有保额50%(55%)或75%不等的额外赠送,也就是说,当在前10年或15年内不幸出险,可以至少赔付1.5(1.55)或1.75倍的投保额。从第5年开始起,保额还会用“分红”的形式递增。这样的好处在于,重疾险的出险,多数情况下都在“遥远的未来”,通过保额长线分红,抵消通胀蚕食“不变的保额”。如果短期内出险,更有额外保额部分提供最大的保障杠杆。

如果是内地的重疾,99.9%的产品没有“保额分红”这块,100万人民币的重疾产品,投保年龄30岁,等50-60岁时,仍然是100万人民币。

4、现金价值递增

现金价值也就是退保价值,由于香港的重疾险,大部分为带“财富增值”功能,因此,适当的时间退保,也相等于一笔财富。

一般情况下:

保单25年左右退保,现金价值基本超过已缴交总保费,也就是“回本”;

保单35年退保,现金价值等于2.2倍总保费;

保单45年退保,现金价值等于4.22倍总保费。

而内地的储蓄型重疾产品,退保收益高的产品,一般是40年左右,回本(等于总保费),有些甚至在受保人接近100岁时,退保仍没有回本(即退保价值在数字上仍未超过总保费)。

5、包含人寿保障功能

香港的重疾险,出于人道主义精神,都会免费赠送一条保障:人寿保障(等同于一份人寿产品)。意思是,如果没有因为“重疾出险”,而因为“人寿出险”了,也就是“直接身故”了,同样可以获得与“重疾出险”相同的赔付金额。

二

储蓄分红险

美金、港币、或人民币储蓄产品;

中长线储蓄产品,一般用于“教育金”或“养老金”的用途;

包含终身人寿功能。

年复利收益达6-7%以上,中长期的高收益,且保单可多货币转换,可有效对抗未来通货膨胀问题,还可更改受保人且保单可分拆给不同家人。

三

人寿险

保障身故;

根据投保额一次性理赔;

保终身或定期保障;

储蓄型产品或消费型产品。

与香港重疾产品一样,都是“全球保障”的。理赔时只需要出具“所在地警局或派出所开出的死亡证”,即可作为理赔的条件之一。即便受保人常住境外,一样可以理赔。

内地人寿险与重疾险相类似,同样规定了必须是“由国家卫生行政部门认定的医疗机构、公安部门或其他相关机构出具的被保险人的死亡证明”,这对于长期生活在境外地区(含港澳台)的人来说,同样基本不可能符合理赔要求的。

优点同“重疾产品两地区别”第二点。

香港最大保险公司保X保险的储蓄型人寿产品,前20年保额100%的额外赠送,也就是说,如不幸在投保后20年内出险,可以至少赔付2倍投保额。从第3年开始起,保额还会用“分红”的形式递增。这样的好处在于,一旦出险(即身故),将会得到非常高的保障杠杆。可用于保障家庭支柱、或抵消“房产税”带来的资产削弱。

如果是内地的人寿保险,递增幅度远没有香港高,以友邦中国的某款人寿险为例,保单第41年,保额为投保额的2倍;保单第58年,保额为投保额的3倍,那么,内地的人寿产品保额递增对货币通胀的抵消作用,远不如香港人寿产品强。

现金价值也就是退保价值,由于香港的储蓄型人寿险,“财富增值”功能不俗。一般情况下:

保单14-15年左右退保,现金价值基本超过已缴交总保费,也就是“回本”;

保单35年退保,现金价值等于2.8倍总保费;

保单45年退保,现金价值等于5.02倍总保费。

而内地的储蓄型人寿产品,以友邦中国的某款人寿险为例,一般是24年左右,回本;保单35年退保,现金价值等于1.73倍总保费;保单45年退保,现金价值等于2.62倍总保费。

5、免责条款少

香港的人寿保险,只有一种情况下不赔——保单生效后第一年内自杀。其他任何原因引起的,只要结果是“身故”,保险公司都赔。其中,包括了因为“艾滋病、酒驾而导致的身故”。

内地的人寿险,规定了,“保单生效后两年内的自杀不赔”,以及“艾滋病、酒驾导致的身故不赔”。

四

意外险

保障意外身故;

“断手断脚瞎眼睛等大伤残”及“断一节手指等小伤残”;

意外医疗;

定期产品,不保障终身;

买一年保一年;

消费型产品。

全球保障:

与香港重疾或人寿产品一样,都是“全球保障”的。理赔时只需要出具“所在地警局或派出所或医生证明”,由意外引起的,即可获得理赔。

内地意外险与人寿险、重疾险相类似,同样规定了必须是“国家卫生行政部门认定的医疗机构、公安部门或其他相关机构出具的被保险人的死亡证明,这对于长期生活在境外地区(含港澳台)的人来说,同样基本不可能符合理赔要求的

香港的保险产品,对“意外”这个功能引致的损失,可以通过其他产品承担。比如,“医疗险”包括了意外引起的门诊或住院、“重疾险”包括了意外引起的“手肘或脚踝以上的伤残”、“人寿险”包括了意外引起的“身故”。反而,内地不是所有的“医疗险”、“重疾险”、和“人寿险”都保障“意外引起”的赔偿。这一点,投保内地产品的客户,眼睛一定要擦亮,熟读条款。

五

医疗险

包含大病与小病、意外、住院或门诊;

实报实销;

1、保证终身续保

香港的医疗产品在合约中,都会加一句”保证终身续保“,意思就是,无论“上一年个体理赔情况如何”、“健康状况如何改变”,保险公司都不会剥夺受保人“终身续保”的权利。如果因为保险公司停售某款产品,那么也会在市场上找到同类型的其他产品提供给受保人,行使其“保证终身续保”的权利。

内地的医疗险,投保时一定要看清楚条款解释,是否有写“保证终身续保”,有些条款写了“保证3年续保”等字样,要明白投保3年后,依据条款可能无法续保。

2、全球保障

香港的医疗产品,只要你在保障的地区范围内就医,就可以得到相应的保障。例如,保障地区可以有“全球含美国”、“全球不含美国”、“亚洲太平洋”等多重地理范围选择。

内地大部分医疗险规定了必须是“内地三甲或二甲医院”才能进行报销,这也间接限制了病人通过保险转移境外医疗成本的可能性。

3、包含进口药与非进口药

香港的医疗,没有“进口药与非进口药”之说,所有的药物只要是于合法经营之药房或香港医务委员会的注册医生的诊所内购买注册医生于治疗疾病或受伤时之处方药物,以及在美国食品药品监督管理局FDA名单内的标靶治疗和癌症药物,都可进行报销。

内地药品,分为进口药物与非进口药物,投保医疗险时需要分清楚,条款是否包括所有进口药物与非进口药物,当然,对于不能报销“境外医疗费用”的情况下,即便是FDA已批准上市的新药,如果在境内没有进行国家药监局登记,是不能进行报销的。

4、包含特需病房、国际部、ICU重症监护室、VIP病房等医保不报销的房型

香港的医疗,规定了在香港或境外其他地区的医院就医,需要遵守房型要求才能进行100%报销。而中国内地的99%医院,房型的分类方式与境外医院不同,理赔的时候“房型”的因素基本不在保险公司考虑之内。另外,由于香港的医疗,都包括了ICU重症监护室的治疗,有些产品还会包括“因入住ICU重症监护室而进行的现金补贴项”。

内地的医疗险,要看清楚条款,一般情况下,都规定了ICU重症监护病房费属于不保范围。有些产品包括了VIP病房,但ICU仍然不属于保障范围。