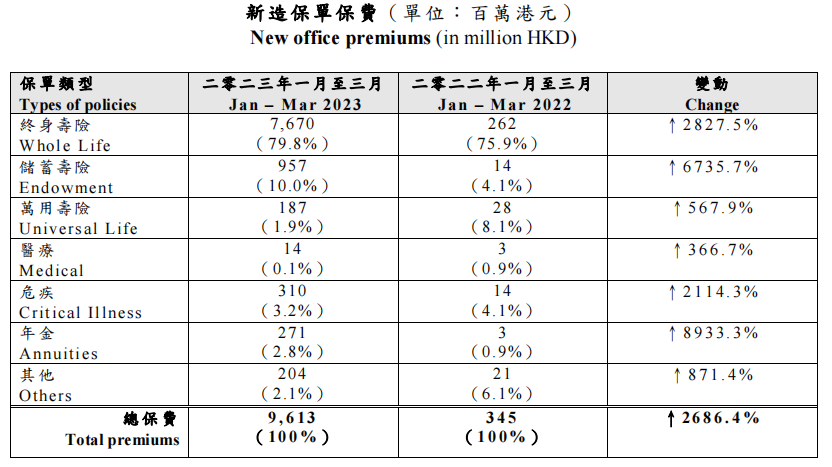

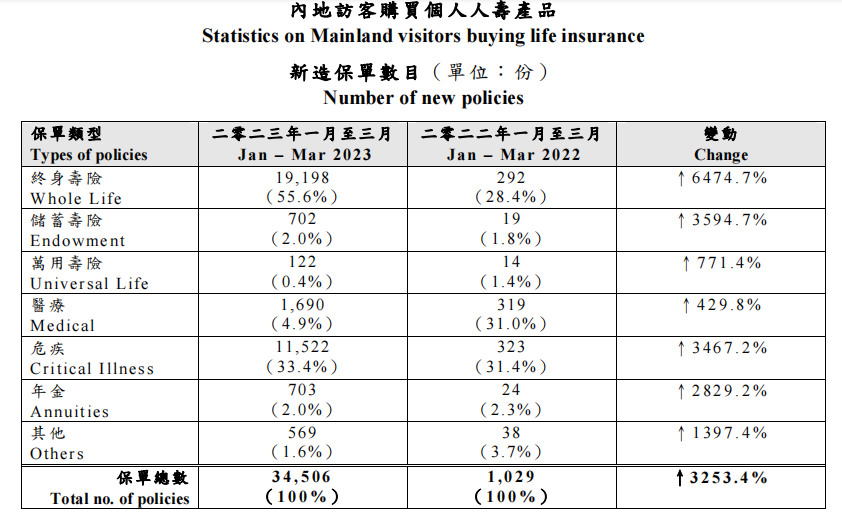

香港保险业监管局(保监局)(2023年5月31日)公布2023年首季香港保险业的临时统计数字,2023年首季内地访客的新造业务保费水平回复至96亿(上升2686.4%),一季度内地赴港投保暴涨27倍!相等于个人业务总额20.5%。

和过往一样,此客户群组购买的保单中约97%是以非整付方式支付(即非一笔过支付),占已发出保单份额比例为:终身寿险56%、危疾33%及医疗保险5%。

从数据上来看,内地客户青睐“终身寿险” ,保费达76亿港币,占内地客户投保保费约80%,投保终身寿险的件数达1.9万。平均购买保费是年缴40万港币(即5万美元左右)。这符合我们对香港保险投保架构的预期。

有趣的是,这里保监局指的“终身寿险”,并不特指我们传统意义带有身故杠杆的寿险,还有香港保险界的“特产”——储蓄分红险。“储蓄分红险”到底有什么魔力,让内地客户如此青睐?

中国内地经济增长的速度开始放缓,银行降准降息、人民币贬值波动等等。这对因素一些有海外资金需求的人来说影响较大。香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中香港储蓄分红保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

并且近期香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。

货币转换:多种货币,无限次转换;

可观回报:长线潜在回报达7.05%;

开枝散叶:无限次灵活的拆分保单;

红利锁定:锁定潜在回报,随时提现;

财富传承:财富持续增长,无限次更改受保人,确保财富永续传承

1.想要高杠杆+高保额保障的高净值人士

2.重视资产多元化配置、想分散风险的投资人士

3.未雨绸缪,想提前为子女教育、自己未来养老做好投资规划的人士

4.不赚高风险的快钱,追求稳健增值、安全保本的理性投资者

5.想获得长期高收益复利效应 + 短期现金流的投资人士

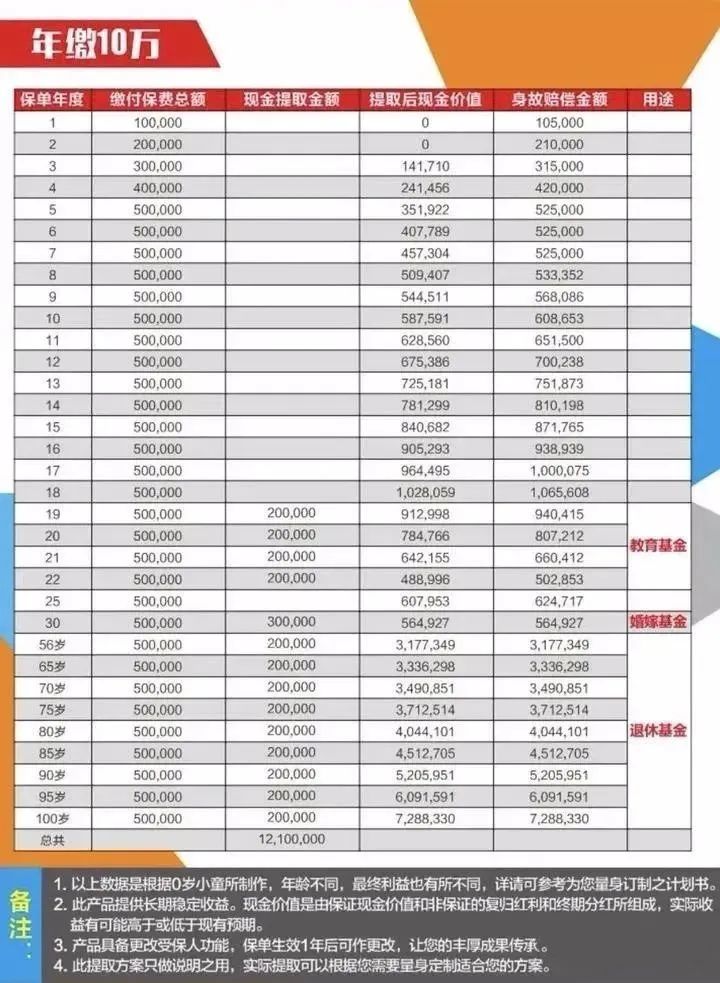

用一位妈妈为刚出生的孩子投保的香港储蓄分红险作为举例,假设每年存10万美金,一共存5年,就可以做到三代人受益:

1)孩子从19-22岁,每年领取20万美金作为教育金2)孩子30岁的时候,领取30万美金作为置业、婚嫁金3)孩子56-100岁,每年领取20美金作为退休养老金【前期由爸爸领取】4)孩子百年后,还剩下了728万美金留下他的下一代。共计存了50万美金,拿回1210万美金。

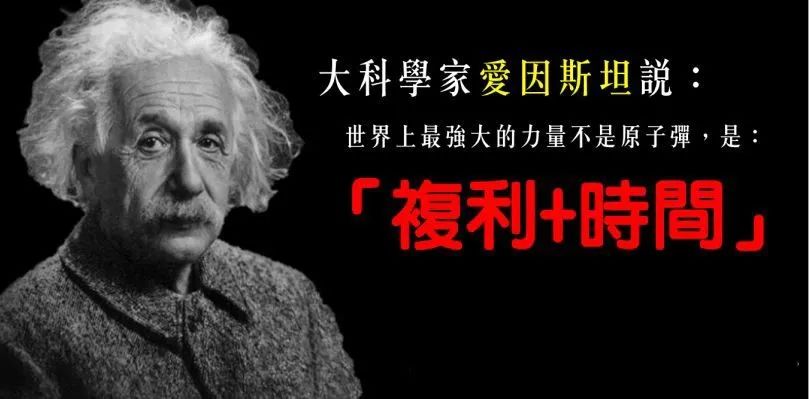

有人就问了,真的能拿到吗?毫无疑问,真的就能拿到,这就是复利的威力,看看爱因斯坦当年就说过的话。

很多来香港投保的客户是为了给孩子配置储蓄分红保险,一来为孩子将来做储备,二来为自己将来养老做储备。这些都是非常精明的家长,大家都知道买保险要趁早,比方每年为孩子储备10万美金,连存5年,从1岁开始存和从5岁开始存,仅仅相差5年,到了60岁差距竟是1.3倍,提取总额差距将近400万美金,这就是时间和复利的强大吧

复利让财富越滚越大

如果一个人年化收益率是25%:10年就是10倍,20年就是100倍,30年就是1000倍,40年就是10000倍。如果初始投资额是1万元,在25%的年化收益下:10年后变成10万,20年后变成100万,30年后变成1000万,40年后变成1亿。随着时间的增长,越到后面,财富就像滚雪球一样,越来越大。复利效应,就可以简单理解为“靠着时间加持,让财富不断膨胀的效应。”

r代表你正在做的事,N代表时间。只要r为正,即你在做正确的事,时间就会为你带来奇迹。复利是个好东西,但我们也要自己“配得上”它,而香港储蓄分红险则是复利的配置神器。

普通人的复利配置神器大多数是通过香港保险来完成,其中储蓄分红险受到追捧。主要因为香港保险教育金的优势更为明显:复利计息,分散风险,稳健增值,灵活理财,投保简易,且美金计价。香港保险自2015年就越来越为内地人熟悉,甚至出现彻夜抢购的局面。我们看到在香港进关的轰动人潮中,有越来越多的投资者是为了购买香港保险。

储蓄分红险,不仅仅是孩子的教育金,还包括未来的创业金、婚嫁金、养老金等人生大事上的资金安排。简单说现在为孩子存储一笔资金,到孩子上学时、结婚时、退休时可以领取的资金。而后可以通过更改受保人把保单传承给下一代,达到富足三代。

因此,这类资金是一种刚性需求,需要通过安全可靠的方式来规划。必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品)、必须是现金(而不是房产等不容易变现的),而且得是中长期的(不能靠几十天的各种短期理财去规划),所以选择合适的金融工具非常重要。