2022、2023的投资市场如何,相信很多人都有算感受,港险大叔跟很多朋友聊了未来投资情况,很多人转为保守稳定,甚至颇为悲观。

那香港保险公司也不例外,很多在公布分红报告时,给投资人打了预防针,未来可能会下调分红,不过让人意外的是,前段时间友邦宣布2023年8月后到达周年日的保单,分红和去年预期的一致,甚至调高一些产品的分红!

根据香港监管的要求,香港保险公司需要在每个保单周年日,给到投保人一份重新厘定的“保单预期价值一览表”,和我们看的计划书演示数值类似,里面会展示新的预期分红,看退保现金价值一栏。这个文件可以在“友联系”APP的电子文件里面找到。

简单理解就是,你拿到最新的预期价值一览表,如果马上退保,看当年度的“退保发还金额”总额,就是可以实际拿到的钱。

这是一个客户在2019年5月投保的香港友邦的保单,每年缴费2万美元,总共5年缴费期,所以今年5月交完了最后一期。

在今年2023年5月的保单周年日(第4个保单周年)后,电子文件里就多出一份新的“保单预期价值一览表”,里面显示了第四个保单年度终结时的退保价值(47858美元),这个金额指现在退保的话,可以立刻拿到的总数。

这行下面,就是下一个保单周年,也就是第5个保单周年日(2024年5月到达),保险公司预期可以给到的退保价值,金额是73001美元。这个金额是根据去年(2022年)友邦的分红报告,由精算部计算出来给客户演示的。

如今,2023年的分红报告说,“分红和去年预期的一致”,意思就是说,第5个保单周年日的退保价值,就是2022年时预期的这个数字,不做改变。等到2024年5月,我就可以看到这份保单的实际退保价值,会变成73001美元。

那这个金额和当年投保时计划书相比,是多了还是少了呢?我们就得找当时投保的计划书。在2016年之后,就开始使用电子保单,在“友联系”APP里可以看到“电子合约”。

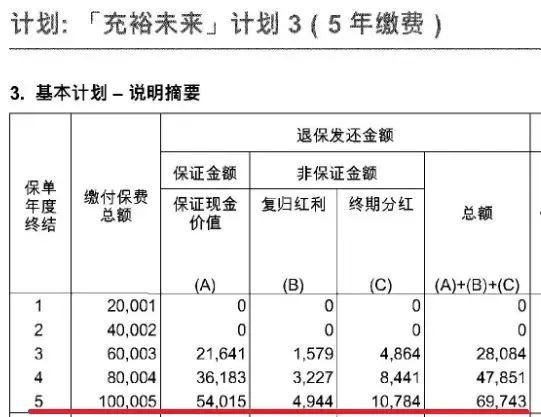

查看当年这份“充裕未来3”的投保计划书,在第5个保单周年日时,退保价值是69743美元。换言之,公司明年实际达标的退保价值要比计划书预期的还要高!总现金价值比率是73001/69743=105%。实际会比预期高5%,超额达标!

那么香港友邦为何能够做到在糟糕的大环境下,保险公司还能维持之前的预期分红,不进行调低呢?小编认为离不开以下几点:

1、香港友邦的投资渠道广,可投资于全世界的各类资产

香港保险可投资海外市场,海外债券,股票,不动产等都是综合投资,透过广泛的投资组合,香港的分红险可以为客户在可接受的风险水平下争取最高回报。

香港保险公司的大多数分红产品会投资于美国、欧洲等成熟市场的股票、债券等,并会根据市场情况转变投资资产分配比例。正常情况下,在保证回报较高的保险计划内,较高风险但较高收益的资产(如股票)会占较低比例;在保证回报较低、预期回报较高的保险计划内,较高风险、较高收益资产会占较高比例,以此让风险水平切合不同产品的风险程度。

香港保险公司还会借助衍生工具来管理风险,并会在投资组合中加入一些另类投资品种,如房地产等,也可能会利用证券借贷等手段,用以最大限度提高回报。并且香港保险公司经营的时间都很长,风险控制,资金投入都有很好的规划,资金池累计量业很大,遇到亏损的风险较小。

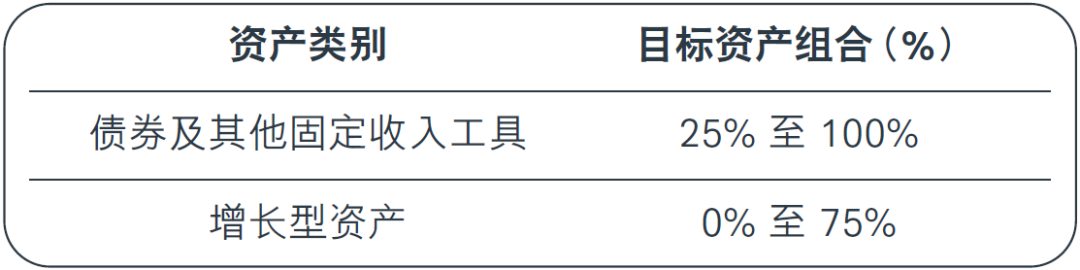

我们可以参考香港友邦最新储蓄分红险的投资策略如下:

盈御多元货币计划二

盈御多元货币计划二

其中债券及固定收入工具主要包括国家债券及企业债券,并大多数投资于美国、加拿大、英国及亚太地区市场。增长型资产可包括上市股票、股票互惠基金、房地产、房地产基金、私募股权基金及私募信贷基金,并主要投资于美国、亚太区及欧洲市场等等;所以,全球虽然很多市场在2022年表现不理想,但诸如美国等市场表现不错,分散的投资规避了很多风险,加上2023年上半年全球股市涨幅较好,所以友邦对2023分红持乐观态度。

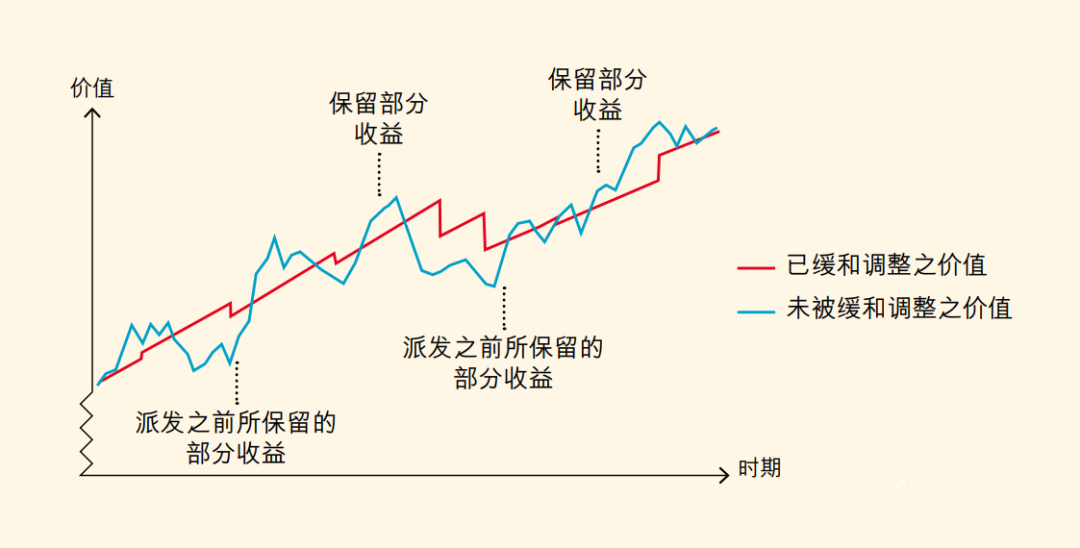

2、分红保单的“缓和机制”起了很大的作用

所谓的缓和调整机制是指在市场波动情况下、分红情况天然地带有高低波幅,为让客户得到更稳定的回报。香港保险公司均会有平滑机制,或称为缓和调整机制。它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。

为此,保险公司会保留部分利好时期的投资回报,为日后回报较低时的红利派发提供缓冲;或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

投资回报都是有波动的,就像蓝色的这条线显示的一样。为了不让保险的客户承受这么大的波动性,香港保险公司,会在投资收益好的年份保留部分收益,留到投资收益不好的年份派发。最终保险客户就可以按照红色的线来享受分红,是不是比黑色的钱波动小的多?

就好像原本有一条河,下大雨的时候发水灾,干旱的时候又没有水;缓和调整机制就好像在河上建了一个水库,下大雨的时候把一部分水存起来,等到干旱的时候再放出来,河水是不是比之前平缓了很多?

近期内地增额终身寿险,年金险又掀起了停售潮,3.5%预定利率产品将下调至3%,增额终身寿险产品预定利率上限调至3%,分红险预定利率上限2.5%,万能险最高保证利率上限2%;同时,银行降准降息、人民币贬值波动等等。这对因素一些有海外资金需求的人来说影响较大。相比之下,香港保险有一个核心的无可比拟的优势,那就是收益高且安全又稳定,香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中香港储蓄分红保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,总得来说,把美元储蓄保单视为一份能分散风险的家庭安全底层资产,给未来的自己或孩子准备一个终身的现金流,那它就是很好的配置选择。