近期,内地降息消息铺天盖地,从银行存款到保险预定收益,货币政策到财政政策,就在今天MLF利率下调10个基点至2.65%,7天期逆回购利率在日前已调降10个基点至1.90%。

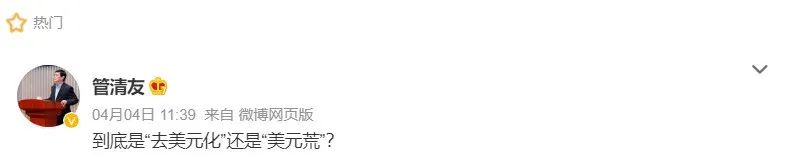

但与这一画风完全不符的是,美元指数却在今年持续走高,大多货币对美元贬值,人民币近期更是接连突破7关口。历史似乎总在重演。回到2008年全球金融危机时,美元也同样是走强。原因简单来讲,金融危机导致人们的避险情绪上升,投资意愿下降,资本就要寻找出路。美国是世界最稳定的经济体,又是国际贸易的结算货币,所以风险资本就很自然把美元作为避风港,这样导致美元需求上升,持续走强。这两年,很多美元储备流失过多的脆弱国家不得不用其他货币结算,让很多人兴奋地惊呼美元体系的末日又到了,号称全球都在“去美元化”,一个新的货币体系正在建立。一个很简单的现象足以证明不是“去美元化”,而是“缺美元”,那就是居高不下维持强势的美元指数,以及美元在国际贸易结算和外汇储备中的占比最近两年不降反升。根据全球银行金融电信协会(SWIFT)公布的数据,2023年1月份各国货币在国际贸易中的支付份额,美元占比40.12%、欧元占比37.88%、英镑占比6.78%、日元占比3.15%,人民币以1.91%的份额排名第五。2021年同期,美元在国际贸易中的支付占比为38.26%,人民币的支付占比为2.42%。可见,在一片“去美元化”和“人民币将取代美元”的浪潮中,人民币支付份额反而下跌21%,美元却逆势上涨接近5%。

一种货币要想做到币值稳定、有信用,就不能滥发钞票。

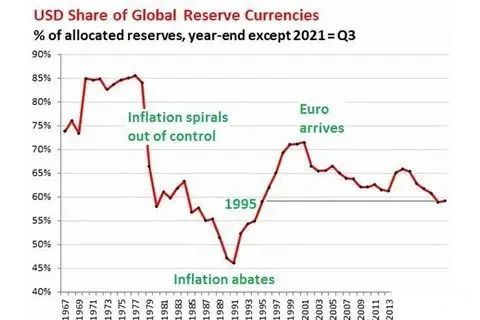

为此,美国人可以说是煞费苦心,设计了一种互相制衡的复杂系统,这个系统的最大特点就是“印钞机”(印钞权或货币发行权)既不在政府手里,也不在国会手里,而是在美联储(全称为“联邦储备系统”)手里,但只有它自己,“印钞机”也无法启动。简单来说,美联储是一个独立于政府、单独运作的专业机构。但独立运作并不等于可以任意胡来。因为,虽然它履行的是中央银行的职责,但它与我们国家的央行完全不同——它既不属于政府,也不属于私人,而是由政府、国会和私营银行系统三方互相制约的一个复杂系统。所以要想启动“印钞机”非常困难,必须要满足一定的条件。而这个条件又非常苛刻。我们经常看到美联储决定加息与否,特朗普时代经常大骂美联储,总统也对它无可奈何。美联储是美国货币政策的最高决策机构,由设在华盛顿的联邦储备局和分布在美国各地区的12个联邦储备银行组成,包括联邦储备局的7名执行委员和联邦储备银行的12名主席。而联邦储备银行的主要职责是发行美元,并由12个分布在全美主要城市的地区性分行、三千多家银行入股的非盈利性私营机构共同实施。

美国人设计的这一独特的制度设计主要是限制政府随意印钞花钱,所以我们才经常看到美国政府因为没钱给职员开工资而“关门”的独特景象。

反过来说,那些饿死多少人也不会关门的政府(比如1932-1933年发生在前苏联的大饥荒,饿死几百万乌克兰人都没有关门)就是因为前苏联政府手里掌握着印钞机。而在2015年希腊大选时,激进的左翼联盟党以脱离欧元区为主要诉求,其实就是想重新拿回印钞权,将政府债务转嫁给希腊国民。

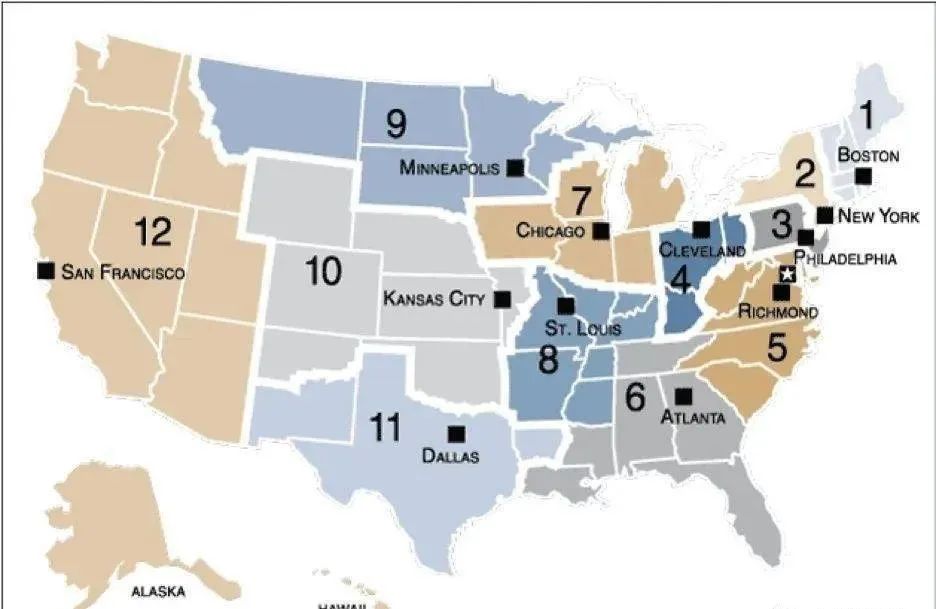

善于投资的中产和高净资产人士,早就认识到了美元的重要性,所以境外资产配置的一大重点,就是配置美元资产。招商银行和贝恩公司联合发布《2021中国私人财富报告》显示,高净值客户选择将30%的资产配置在境外。2019年,这一比例为15%

多元化的资产配置、境内外子女教育、稳健的大类资产配置、代际传承安排、全球化定制化的产品服务占据了2021年高净值人群家庭需求中前5名。这也能很好地理解,为什么近期香港保险又火爆了起来。对于富裕人群来说,财产保值是家庭财富管理的重中之重。

如今向海外配置资产的方式有很多种,其中兼具安全性与高保障高收益的非香港保险美元保单莫属。香港保险因其可将人民币转化成美元资产和稳定可观的收益,这几年尤其被大陆人欢迎。香港保险有一个无可比拟的优势,那就是带分红,香港的储蓄分红险预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。并且近期香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。重疾险是指由香港保险公司指定的重大疾病,如癌症、器官移植、中风等为保险对象,若受保人在保障期间内罹患重大疾病之一,则由保险公司对所医疗费用进行赔偿的商业保险行为。

香港保险公司的重疾险产品多为分红型的重疾保险产品,考虑到通货膨胀,医疗成本上升等问题,在传统重疾险的基础上,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年按照复利递增,从而抵抗通胀的消耗。如受保人终身未发生受保的重大疾病,受保人退保之时可获得本金和利息的返还,同时还兼具人寿保障功能。由于香港保险面向全球销售,自然也是全球理赔,一般在其他国家有合作的医院就行。比方说被保人在国外生病了,到保险公司认可的国外医院就诊,之后给代理人邮寄疾病诊断等资料,就能申请理赔,这对经常出国、世界各地跑的人来说,还是挺方便的。

对于普通个人来讲,要想做到完全安全的资产配置全球化是有一定困难的。因为我们很难拥有足够多的专业知识和专业信息获取渠道来分析整个市场。这就使得我们要借助一些特殊的渠道和工具来实现这种配置,香港的理财型美元保单是非常好的一种工具。首先,这些香港的主流保险公司都是外资公司,在投资上面平均都是有超过百年的经验。可谓是经验丰富,历经无数次危机而不倒。其次,因为这些公司的规模很大,所以他们可以比较容易地拿到很多不错的资产,而且不仅仅是美元资产。第三,投资有风险,入市需谨慎。这句话很多人都听过。保险公司发出来的产品因为有保底收益,而且保险在某种程度上是唯一一种刚性兑付的理财产品。所以对于普通人来讲,抗风险能力不强,通过保险实现一定的收益率是非常不错的手段。最后,个人的全球资产配置,要想到达理想的收益率,就必须要有理想的资产做配置。但是理想的资产对于90%的人来说都是未必能买到的,而且什么样的资产算作理想的资产可能也是90%的人搞不清楚的。而香港理财型保单就可以解决这些烦恼,实现我们全球资产配置的想法。