香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

2022年全球医疗趋势报告显示,2022年之后,医疗服务成本将继续加速增长。各国的医疗通胀率都远高于各国整体经济通胀率,并无缓解现象。

这份趋势报告在我们的日常生活中的表现就是看病越来越贵,药品价格也越来越高了,记得从前感冒去药店买药,十块钱不到就能治好,但现在再去药店买药,随随便便就要好几十了。

这种明显的变化让很多人都开始重视起了身体健康(毕竟看病越来越贵了),也催动很多家庭为了规避重疾风险,纷纷开始选择投保重疾险。

这也是香港保险越来越“香”的一大原因。

先给大家简单介绍一下,所谓的重疾险,就是按照约定的保额,在被保人不幸遭遇某一重大疾病时按照该保额进行一笔赔偿的保险。

内地保险业内有这么一句话“重疾险只能应付未来10-20年,之后要再次购买重疾险”,这句话的意思不是说内地重疾险不是终身保障的,而是10-20年后现在购买的保额满足不了医疗的需要。由于保监会的规定,大多数内地重疾险保额是固定的,没有考虑通货膨胀及医疗成本上升。

因此,它无法满足保障终身健康医疗费用。

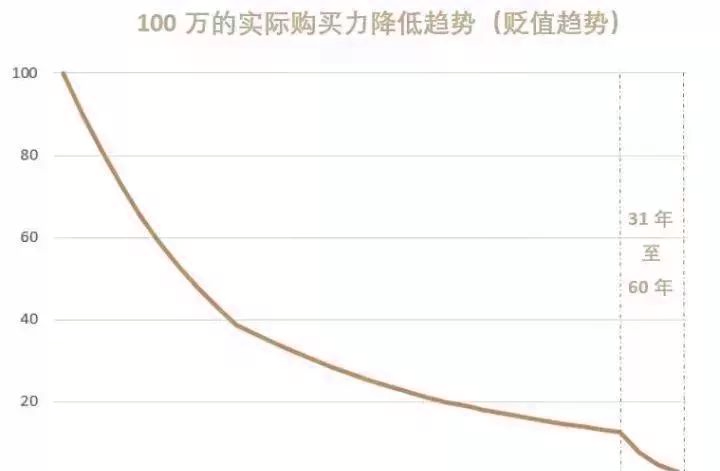

首先,大陆普遍的重疾险都是保额固定形式,投保时保额100万,无论过了多少年,这个保额的数值还是100万;其次,重疾的投保者往往是现在身体状况健康的青年、中年以及他们的子女,这些人群离患重病的高发年龄还有数十年的时间;最后就是金融陷阱里的通胀率!投保者忽略了通胀的存在,而这个通胀率在数十年间不断的蚕食着保额的购买力,导致货币贬值,从而导致100万在数十年后,远远不值今天的100万!

所以你的保额在逐日贬值,日日亏损。

而根据文章开头的那份医疗趋势报告,我们设定1~10年内的医疗通胀率为10%,11~20年医疗通胀6%,21~30年及以后医疗通胀5%。那么,100万保额,在三四十年后作用将会越来越小。

因此,如果想获得终身全面重疾保障的朋友,建议你考虑保额可增长的香港重疾险产品!

还是那句老生常谈的话,具体产品的选择还是要根据个人实际情况进行分析。内地重疾险和香港重疾险各有优势,但单从保额来看,对于预算足够、收入较高的朋友,更推荐选择香港重疾险。