香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

近几年来,中国大陆客户赴香港购买保险形成了一股热潮,香港保险之所以深受大陆客户青睐,除了考虑到香港保险相对于大陆地区的保险所提供的保障和服务以及对保险产品收益的优势以外,另一大重要因素是,选购此种理财型保险的部分消费者,追求的是美元资产配置、海外资产管理等特殊功能。

在这此起彼伏的浪潮声中,我们注意到一个声音:“买香港保险以后是要交税的”?

是这样吗?带着疑问我们来看一下本篇文章。

01 事实真的是这样吗?

02 香港保险理赔要缴税吗

03 香港保险分红要缴税吗

04 香港保险偷税漏税?

05 要点总结

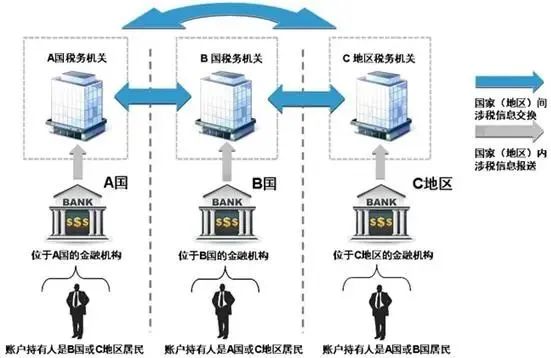

CRS是Common Reporting Standard的英文缩写 ,中译名《共同申报准则》。它的提出者是OECD(经济合作与发展组织)。

CRS是各国和地区之间交换的税务信息,主要就是来核查纳税居民是否依法履行了纳税义务,以往因为监管缺失和法律漏洞,你可能没有交,甚至没意识到自己要交,但不代表你不该交。但如今,你的个人资产和纳税情况将被曝光,财富透明化,并且要合法合规。

通俗地说,如果你在英国存了钱,买了保险、股票,做了些投资,那银行、保险公司、券商、资金托管机构、投资机构等就需要定期将你的账户信息、金额等报给英方管理部门,由他们与中国税务局互换信息。

互换的信息主要包括以下三大方面的内容:

国家税务总局官网给出的信息互换过程如下:

2018年9月1日,我国进行第一次CRS金融信息交换。CRS实施下,只要在境外有金融资产存放的国家或地区,都会将持有人所持有的金融资产情况披露给内地税务局。

所指的金融资产包括:存款账户、托管账户、现金价值保单、年金合同、证券账户、期货账户、持有金融机构的股权、债权权益等。

那么大陆客户在香港购买的保险是否属于上述现金价值保单?保单资产的信息是否会交换回内地税务局呢?

首先,我们了解一下什么是现金价值保单。

所谓保单现金价值,是指带有储蓄或投资性质的保单所具有的价值,即当保险合同解约时保单持有人能够得到的价值返还。所以以香港保单为例,境内通常购买的产品包括储蓄型重疾保障、储蓄型终身寿险、高端医疗、投资相连保单等。其中,消费型的医疗险就不在CRS报送范围之内,而其他储蓄及投资型的涵盖在报送范围内。

这意味着,同属于CRS签约地区的香港的保险公司也要将境内人士具有现金价值保单资产的信息报给内地税务局,因此已经购买或计划购买香港保险的内地人,顿时产生很多疑虑:

香港保险理赔款要交税吗?

领取香港保单分红要交税吗?

购买港险保单会被怀疑偷税漏税吗?

不需要。

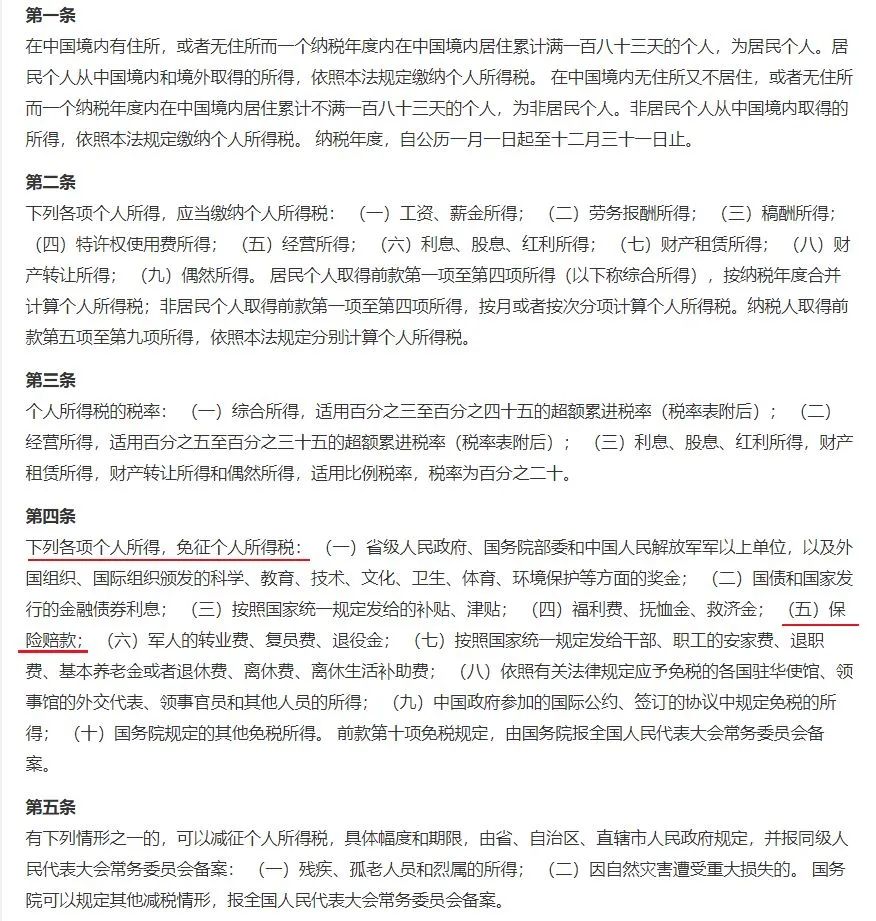

根据2018年8月31日最新修改的,2019年1月1日起施行的《中华人民共和国个人所得税法》,在中国境内有住所,或者无住所而在境内居住满一百八十三天的个人,从中国境内外取得的所得,应依法缴纳个税。

内地居民的“利息、股息、红利所得”本身就应当缴纳个人所得税,而保险赔款属于法律规定的免税范围。毕竟香港也是中国的一部分,所以国税局对征税这一行为不会出现大陆和香港两套标准。既然国内的保单理赔款不征税,那么香港也一样。

因此,内地居民无论在内地购买还是香港购买,都无需缴纳个人所得税。

目前不需要。

国家税务总局科研所特聘研究员杨默如在接受《每日经济新闻》记者采访时指出:国家税务总局对于保险公司向投保者支付的保单分红是否缴纳个人所得税,尚没有明确规定。关于保单分红到底是保险理赔范围还是资本利得一直存在争议,没有定论。

目前领取香港保单分红是可以不缴纳个人所得税的,至于未来还不确定。

一份香港保单不足以引起政府的注意来核查是否偷税漏税,但如果保险金额达到一定的水平是要申报的。

目前了解到大额保单才会进行调查,香港的保险公司会将历史上购买过大额保单的高净值客户的保单信息申报给国税局,而小的保单无需担心。

香港的大额保单,一般是指年交保费在100万港币以上的寿险保单,通常杠杆比例高,不是指特定的某种保险,而是包括了兼具保障和融资功能的万能寿险、专注于稳定投资回报的储蓄分红保险以及满足富人医疗需求的高端医疗险等。

每年有很多内地居民热衷到香港购买保险,完全符合香港的法律政策。内地政府只需要提醒要符合外汇管理政策以及两地法律的风险。

另外,香港保险公司对合规是十分严格的,保费的每一笔交易都是来自于合法收入、合法渠道、合法支付方式,认真核实过保费的合法性,如果保险公司核发了这份保单,合法性自然无需质疑。

对于从内地前往香港购买保单的个人客户来说,可能最大的一点感受就是:不好买了!

一方面是内地外汇管制越来越严格,从2017年开始,在香港刷内地银行卡支付保费的途径已经有了不同程度的限制,包括银联储蓄卡、银联信用卡、Visa卡等。

另一方面,从2017年1月1日开始,香港的保险公司为了履行CRS的尽职调查工作,要求投保人税务居住地提供自我证明。CRS实施后,正常购买香港保险不受影响,除了在投保时要多填一张自我证明,写上自己的税务居住地和税务编号(大陆居民的身份证号)外,此外没有其他任何影响 。

在国内投保的有现金价值的保单(包括寿险、重疾险、储蓄保险)不需要交税,在香港投保的保单同样不需要交税。

根据《中华人民共和国个人所得税法》,保险赔款免纳个人所得税。因此,投保人无论是在国内或是海外购买的寿险、重疾险、储蓄险保单,获得赔偿时均无需缴税。 总而言之,大陆居民投保香港保险,无论何种险种,都不需要缴纳任何税款。

在CRS的实施下,对广大去香港投保的内地客户而言,现阶段是没有任何实质性影响的。大家要弄明白的一个概念是信息交换≠交税。如果在遥远的将来,即使要征税,那也是内地保险和香港保险一起征税。

所以香港保险CRS的重点:是一些在国内就不是正当收入,或未完税的资金拥有人。才是内地税务局非常想请到局里喝茶的人,这个时候一定要积极配合税务机关,不可有逃避、不可有对抗,不可有欺骗之行为。

中国大陆居民在香港购买的储蓄和投资型保险属于CRS交换范围,消费型保险不属于;

香港保险投资收益、分红目前尚无需缴纳个人所得税,未来不确定;

购买香港保险所用资金是否已是完税后的资金是税务局关注的重点。