近几年爆雷的房地产公司特别多,就在这个月,继碧桂园、恒大相继爆雷后,国资房企远洋集团也惊现巨幅亏损。之前,远洋集团在港交所公告,预期集团上半年亏损约人民币170亿元至200亿元。在此之前,远洋集团曾在2022年发生上市以来的首次亏损,毛利率也创下新低。

归根结底,原因在于房子卖不动了

多年来,中国的房地产开发商一直在通过大量借债来扩张业务,以获取土地并建设项目。这种高杠杆模式使得这些企业极为脆弱,一旦市场出现波动,就会陷入困境。

对拥有多套房产、把房产作为主要财富传承方式的富裕人群,绝对需要提高警惕。

而将房产作为财富传承工具,原本就面临三大缺陷:

A、继承流程复杂

一、需要有效的证明

老人的遗产,是所有继承人的共同财产,需要所有人证明。

继承人对共有的财产的分割协议,需要每个继承人同意并签字,即可产生效力,任何继承人都不得违约。

如果每个继承人对继承的共有财产分割无异议,可以凭此协议办理过户手续。如果有异议,那接下来就要漫长的争议过程了。

二、房屋继承登记步骤繁琐

办理房产继承手续必须经过房屋评估、继承公证、申请产权登记等办理过程,也是非常复杂。凡领取《房地产权证》的房屋,当房屋的权属人死亡后,其合法继承人就可以申请办理该房屋继承登记。

大致步骤如下:

房屋评估;

继承公证;

房屋测绘;

继承登记;

规定需递交的其它资料。

B、继承过程涉及税费

继承过程中,需要缴纳很多费用(这里所列的税费,并没有包括前面提到的土地出让金)。

继承权公证费用:继承权公证费一般按照继承人所继承的房地产的评估价的2%来收取;

房地产价值评估费用:不一致,一般是0.5%;

房地产继承过户税费:通常由房屋评估价0.05%的合同印花税、100元的登记费、5元的权证印花税组成;

契税:法定继承人继承房地产,免契税,对非法定继承人根据遗嘱承受土地、房屋权属的,需要缴纳契税3%。

C、难于隐蔽,易被冻结

这是房产的物理属性决定的,那么大一个房子,谁都能看的到。在财富传承过程中,家庭关系的复杂,资产归属的复杂容易带来纠纷,一旦出现纠纷,明晃晃的房产通常会成为争议资产中比较优先被冻结的部分。

之前我们就说过:房产、股权,只能是财富的一种表现形式,不可能成为财富传承的唯一性工具。

我们需要更多隐私性强、具备防火墙和增值效果的资产类型来进行财富的传承。

这里我们就要说到高净值家庭青睐的香港保险,不但手续简便,而且指定受益人明确,最重要的是私密性强。

优势1、保值增值的功效对于继承来说,所有的财产将被损耗,不是增值。

而对保险来说,保险的资产是可以增值的,且可以根据约定持续地增值,尤其是当前香港很多保险产品长期保持在6%-7%的收益,这在稳健的产品类型中收益是非常可观的。

优势2、对后代的影响如果是继承的话,相当于后代一次性拿到所有的资产。

对于突然掌控巨额财富的年轻人来说,这样的财富也比较难以掌控。但香港的一些增值类保险可以由保险公司分期、分批给付受益金,保证财富长期安全。

优势3、私密指定保险是依附于人身的财产,以人的生老病死作为标的和载体,是非主流的财产类型,让渡了其他财产的“流动性”属性,这在很大程度上发挥了保险的私密价值。

而保单是经过设计的定向传承资产,不需其他继承人同意,且保险作为既能体现被继承人的传承意志,又不需要太多人知晓的传承方式,成为众多家庭配置传承资产的首选方式。且海外的保单隐私性更强,对家庭资产的保护性更强。

保险的特性凸显“私密性”“指定继承”等优势,让财富的传承更为“保险”。

优势4、税费成本财产的继承往往伴随着不低的税费,先不提遗产税,单是公证处公证遗嘱本身是一笔费用,且死者死亡以后继承权公证特别贵,一般为继承遗产总资产额的2%。

目前继承税并未正式出台,但成本费用特别高。

而保险的财富传承不收钱,仅仅是通知受益人来领钱,不收取手续费,成本极低。

通过保险,投保人可以指定受益人,并且可以指定不同受益人的受益份额。这大大降低了遗嘱继承的纠纷几率,让自己爱的人可以得到更多的资产。

金融房子看不见摸不着,不能拿来居住,但它也可以增值、传承、变现、收租,关键是它的门槛还低。

下面就给大家详细介绍下这款香港“金融房产”的功能。

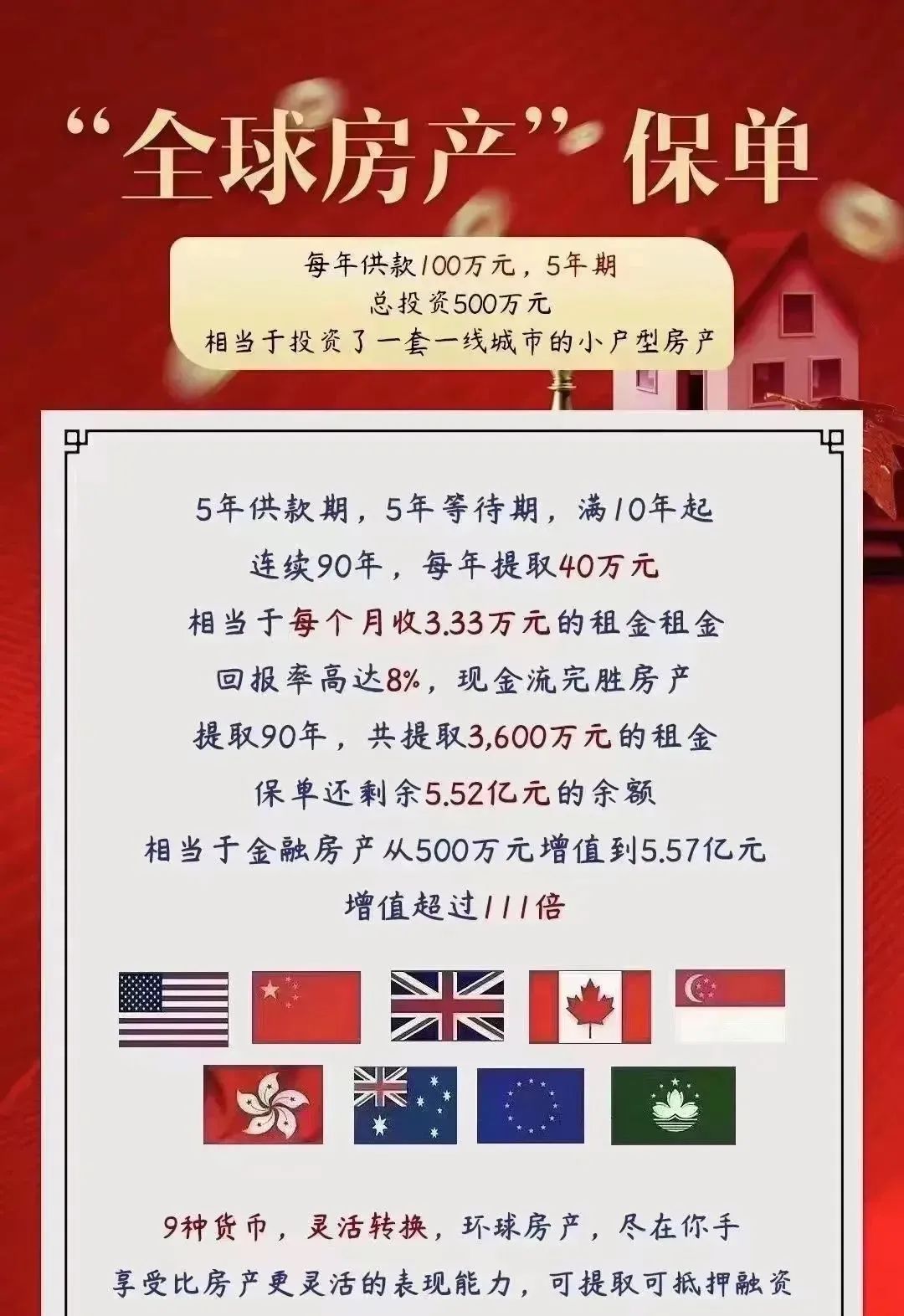

如图所示,每年支付保费100万,支付5年,总投资500万,然后满10年起,每年提取40万,提取90年,相当于每月有3.33万的租金,而且“房价”会稳步上涨

这个产品的“房价”会稳定上涨,就像是滚雪球,时间就是坡,只要坡够长,这颗雪球就会越滚越大:提取90年,共3600万元租金以后,保单还剩余5.52亿元的余额,相当于这座“金融房产”从500万元增值到了5.57亿元,增值超过111倍。

而且这套房子非常安全,在持有的期间,你不用操心它的风险,因为预期的保单价值都会写在合同上,香港保险的理财产品基本上都会定期公布它的“履行比率”,所以选择大品牌的保险公司其履行比率会更加理想。

金融房子一开始的价值比较低,但持有几年后就会超过已交保费,如果此时有需要,就可以出手变现,你既可以把它全部“卖掉”,也就是选择部分退保,“卖”一部分,留一部分;或者每年提取部分红利。

它的变现速度非常快,几个工作日就可以到账。不像实体房子一样,变现很麻烦。基本上没有几个月很难卖出去。

不过如果不是什么特殊情况,只是短期资金周转困难,也不用非要把金融房子“卖了”变现,其实可以通过抵押贷款来获得应急资金。

假如你的收入中断了,比如在45岁时突然遭遇中年危机,你可以先不用急着去找工作,就用金融房子的“租金”周转生活,假设每个月收1500美元(约人民币10000元),一年就是近2万美元,维持基本的生活肯定是没问题的。

又或者是60岁退休了,用金融房子的“租金”补充自己的养老金,或用于旅游购物等提升生活品质。

如果每年收租2万美元,它可以让我们一直收到138岁,你一定会想“我不会活到138岁”,比如第95岁时就身故了,那也不用慌,这个房子还能传给自己的儿子,而且当中可以“无限次转换被保人”意思是可以传承给儿女或孙子这样一直传承下去,真正做到代代相传的。

以1000万购买实体房产,租金只有大约12000元/月,而且会面临空置的风险,定期还需要拿出资金去维护。同时,房价一旦下跌就有着资产贬值的风险,变现也较为困难。

而选择金融房产,用这笔钱购买总保费1000万的保单,“租金”可以达到41666元/月,收益更高,且香港保险公司的分红实现率稳定,这部分“租金”非常安全。同时保单也可以通过转换被保人,实现高效传承。

综上所述,配置“金融房产”无论是退保或提取红利、还是将来传承给下一代,这些程序上都不会跟“缴税”扯上关系,用来作为财富传承是一种很好的选择。