今年赴港投保的人很多,保费也蹭蹭涨上去了。

仅上半年,内地赴港投保保费就高达319亿港元,同比大幅上升5805%,创下了2005年以来的历史新高。

不同于2018年、2019年,今年赴港投保的更多是中产及高净值人群,件均保费超过20万港币,是疫情前2019年同期的2倍。而从购买最多的分红型寿险看,件均保费已达51.78万港元。

在与他们接触的过程中,能深刻感觉到他们的焦虑,财富的保全和增值,成为他们目前最优先考虑的。

一般配置保险的逻辑是先健康后理财,但今年赴港投保的人群更关注财富的安全和增值,选择香港保险的理由就两个:

1、离岸资产—解决财富安全的焦虑

香港保险是离岸资产保障的最佳途径,因为香港的保险公司具有很高的保密性,尊重并保护个人财产和隐私。

此外,在财产纠纷案中,内地法院执行冻结财产是很容易的事,但在香港,申请财产冻结令的门槛很高,法庭不会轻易批准,并且不同法律体系下对财富的清算、纠纷结果的执行难度要大得多。

2、稳健高收益—解决财富增值的焦虑

2.1稳健的收益

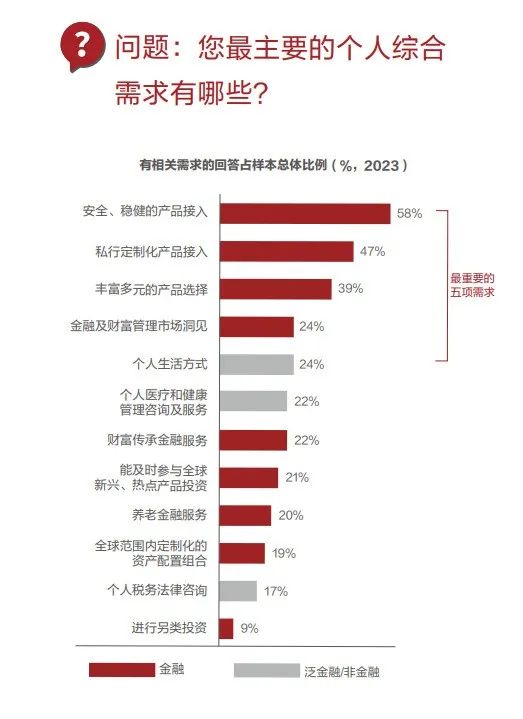

最近,招商银行发布的《2023 中国私人财富报告》显示高净值人群在金融需求方面,更加注重稳定性和安全性,对安全、稳健产品的需求提及率超过了其他个人需求。

接近六成的高净值人群认为持有安全稳健的产品是他们最重要的需求之一,这一比例比两年前提高了五成,达到了历史新高。

2.2相对较高的收益

低利率已成为内地的趋势,2023年9月,银行整存整取存款1年期平均利率为1.988%,跌破2%的整数关口。和上个月相比,9月中长期存款利率下跌幅度都比较大,且创今年最大单月跌幅。

香港保险能够有效的解决上述两大财富焦虑,这也解释了为什么很多朋友赴港投保。

1、长期稳定IRR7%+

香港的储蓄分红险产品,预期IRR可达6-7%,保单价值由保证和非保证两部分组成。虽然分红存在不确定性,但目前大多数公司的分红实现率在95%-105%之间。

2、美元离岸资产

香港是全球跨境金融中心,世界上最自由的经济体之一。得益于“一国两制”制度优势,香港成为内地资本市场连接全球的纽带,其资本可以自由地在世界范围内流动,是内地客户进行境外资产配置的第一站。

香港的法治及司法独立、资金自由进出、自由的投资制度、竞争性市场、简单低税制等,这些大家都是有目共睹的。

在香港,货币可以自由兑换,香港保险也创造性地开发出多元货币产品,一张保单涵盖人民币、美元、英镑、欧元等9种世界主流货币,保单货币可以自由转换,是分散持有单一货币风险的有效手段。香港保险公司可以投资全球市场,投资策略自由度更高,资金配置可实现全球的统筹和集散,是储蓄分红类保单稳健收益的重要支撑。

内地保险公司的保险资金运用受到监管的约束,对投资股票/基金、不动产、债券等资产比例有一定限制。此外,内地存在外汇管制,机构和个人的境外投资都有一定的限制。

香港保险不一定很完美,但解决了目前中产及高净值人员的财富焦虑。

当然,如果你是以下需求的人群,也可以考虑:

1、寻求百年保险品牌、成熟且高性价比、较高保额较高杠杆的重疾/人寿产品的人群;想通过香港高端医疗险,扩充医疗资源,拥有内地、香港澳门等亚洲地区、乃至全球医疗网络,并享受医疗保障的人群;

2、积累了一定的市场经验(毒打),感受到了自己真实的风险偏好,寻求保本且增值的稳健型投资工具的人群;

3、建立了一定的资产配置观念,寻求美元等多元资产配置,通过多币种配置、多市场配置、多资产类别配置,降低投资组合里的相关性,以保持自身购买力的人群;

4、未雨绸缪,提前为子女教育(尤其是海外教育)、体面养老规划现金流,为家人和孩子创造更多选择权的人群;

5、二胎家庭、多子多孙、人丁兴旺家庭,希望借助保单庇佑后代子孙、实现简易高效的财富分配和传承的长辈