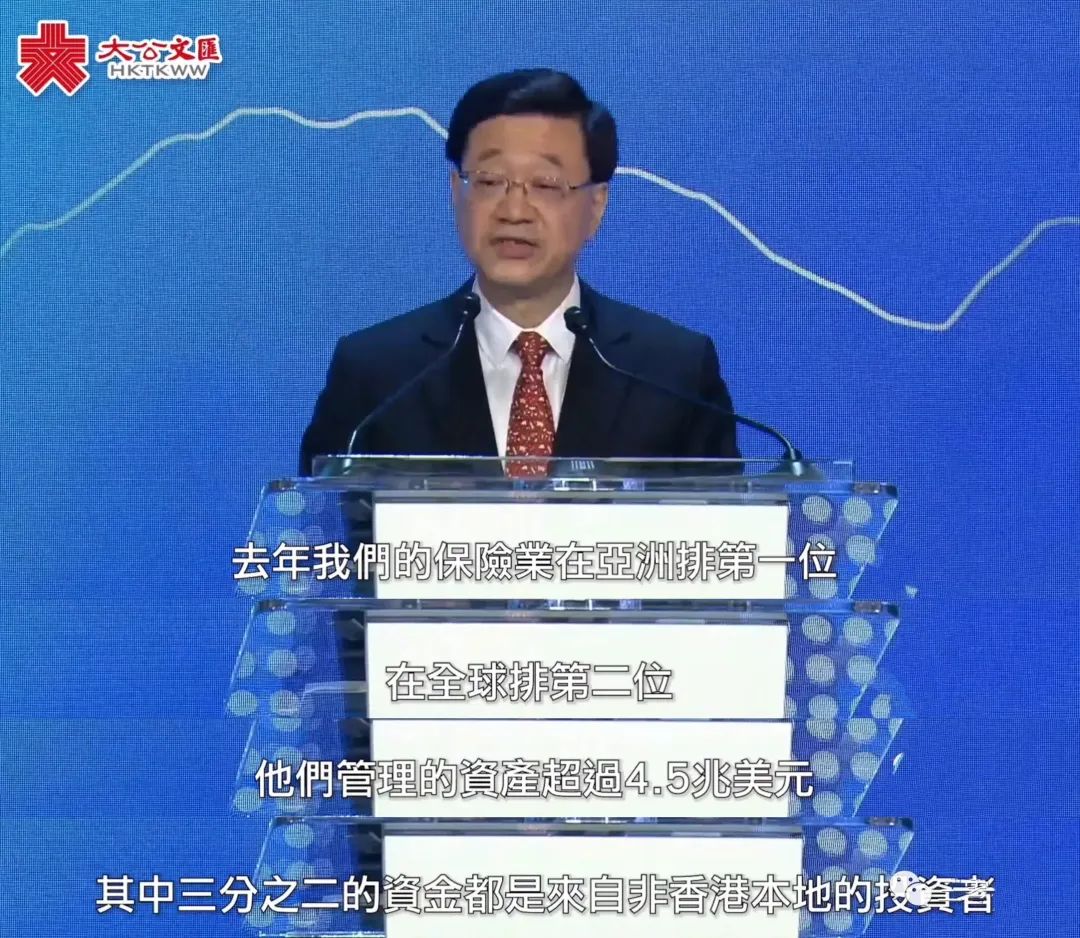

在国际金融领袖投资峰会上,香港特首李家超致辞“香港保险业管理资产规模超4.5万亿美元,位居亚洲第一、世界第二”

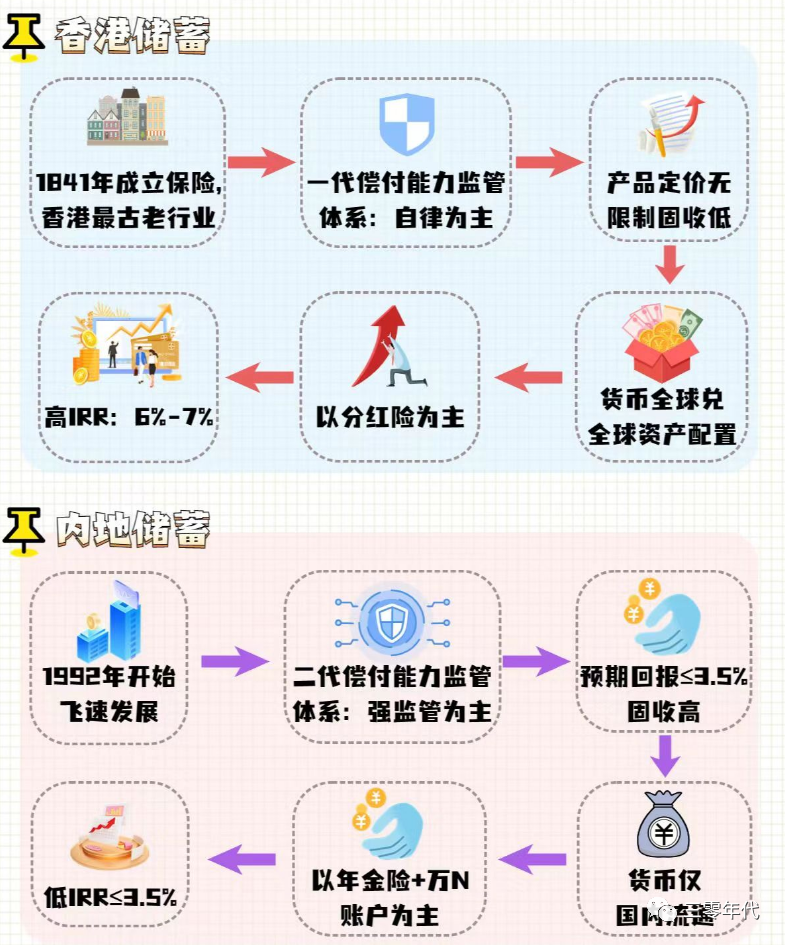

香港保险业是香港金融体系的重要组成部分,至今已有180多年历史,从未有过人寿保险公司破产,市场发展成熟。

香港是亚洲保险枢纽,渗透率及密度排名亚洲第一,全球20大保险公司,有12间在香港获授权经营保险业务。

香港保单可以投资全球市场,以多元货币保险产品为主,多元化配置正是香港保险的优势所在。

香港经济是自由市场经济,通过充分竞争来实现社会资源的有效配置。能够在竞争激烈的市场上持续开展业务的,大多为规模较大、发展成熟的跨国保险集团,大多稳健经营百余年,抗风险能力较强,大浪淘沙始得金。

相比于内地保险,香港保险的优势也非常明显。

“一国两制”的制度优势

香港是全球跨境金融中心,世界上最自由的经济体之一。得益于“一国两制”制度优势,香港成为内地资本市场连接全球的纽带,其资本可以自由地在世界范围内流动,是内地客户进行境外资产配置的第一站。

香港的法治及司法独立、资金自由进出、自由的投资制度、竞争性市场、简单低税制等,这些大家都是有目共睹的。

资金自由流通的经济优势

在香港,货币可以自由兑换,香港保险也创造性地开发出多元货币产品,一张保单涵盖人民币、美元、英镑、欧元等9种世界主流货币,保单货币可以自由转换,是分散持有单一货币风险的有效手段。香港保险公司可以投资全球市场,投资策略自由度更高,资金配置可实现全球的统筹和集散,是储蓄分红类保单稳健收益的重要支撑。

内地保险公司的保险资金运用受到监管的约束,对投资股票/基金、不动产、债券等资产比例有一定限制。此外,内地存在外汇管制,机构和个人的境外投资都有一定的限制。

香港保险公司历史悠久,很多都有着百年历史,品牌效应明显。友邦超百年历史、宏利逾125年、保诚175年、安盛206年......

实力和信誉对老牌保险公司尤为重要,这也使得香港保险公司整体在信用评级、偿付能力、产品设计、分红收益实现率等方面表现优异。

香港保险市场自由竞争,与国际接轨,产品功能已较为完善,极其注重人性化细节,让全球客户可以安心享受优质的服务。

香港的储蓄分红险产品,预期回报IRR可达6-7%,保单价值由保证和非保证两部分组成。虽然分红存在不确定性,但按照监管的规定,保险公司需要在官网披露分红实现率,目前大多数公司的分红实现率在95%-105%之间,这意味着,非保证的分红,较大概率实现,最终可获得稳健而可观的收益。

保险业是香港最古老的行业之一,1841年成立保险。

目前,香港保险遵照中华人民共和国香港特别行政区《保险业条例》,内地保险遵照《中华人民共和国保险法》,如果是香港保单,就得按照香港的法律体系执行。香港司法独立,法律严格、透明度高、监管规范完善,能够给全球客户带来极大的安全感。

香港保险业监管局是独立于政府的保险业监管机构,根据《保险业条例》(第41章),保监局的主要职能是规管与监管保险业,以促进保险业的整体稳定,并保护现有及潜在的保单持有人。

1、欲配置海外资产人士

香港的保单多数为美元保单,可以合理合法地将人民币资产转换为美金海外资产,安全方便。配置海外资产的原因很多,但对冲货币贬值风险是一个比较常见的理由。近一两年人民币贬值的态势,更是催生了香港储蓄类保险大额保单的诞生。高净值人士,通常会考虑到资产保密、财富传承、规避风险等诸多事项,因此也经常会选择配置海外资产。从数据上看,近年来,我国高净值人士配置海外资产的比例越来越高。而香港,是国内最主要的离岸资产管理中心。这一点主要针对遗产税。虽然我国目前还没有正式开征遗产税,但近年来不断有各种小道消息流传,立法工作不断推进,人民资产清晰可查(如房产登记等),为日后开征奠定舆论基础、法律依据和现实条件。保险作为一种资产配置的工具,本身是不计入遗产税当中的。其次香港为了引进资本,早已取消了遗产税,因此很多颇具财产的人士,会选择香港储蓄类保险来避税。许多人质疑储蓄类保险的原因之一,是虽然银行理财收益全面下降,但用些心理财,有些人觉得还是可以做到更好的收益率,而且不用受15年的投资周期限制。香港储蓄类保险基本上每家公司只有一两款主打产品,选择不多,反而更容易做出决定。一次性购买,解决一笔资金的长时间安排。购买之后,无需关注,只需提款时通知公司。无需理财技巧,将投资交给专业的人士打理,降低风险。这些特点,对于无时间/精力/能力的人士,都具有很高的吸引力。基于储蓄类保险投资回报周期长的特点,提前退保收益不高甚至会丧失本金。但彼之砒霜,吾之蜜糖,这一特点,对于疯狂剁手党来讲,是一种制度性约束,可以令该类人士强制性地储蓄,为未来的人生有一个长远合理的规划。有不少人士是抱着攒钱养老或者为子女准备留学/买房资金的目的来购买这类产品的,需求本身就在15~20年后,所以对长周期这一特点,就不那么敏感了。