如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

香港重疾险,5款产品对比,全面详解!咱们大陆人赴港投保,除了购买香港储蓄分红险外,买的最多的就是香港重疾险了!

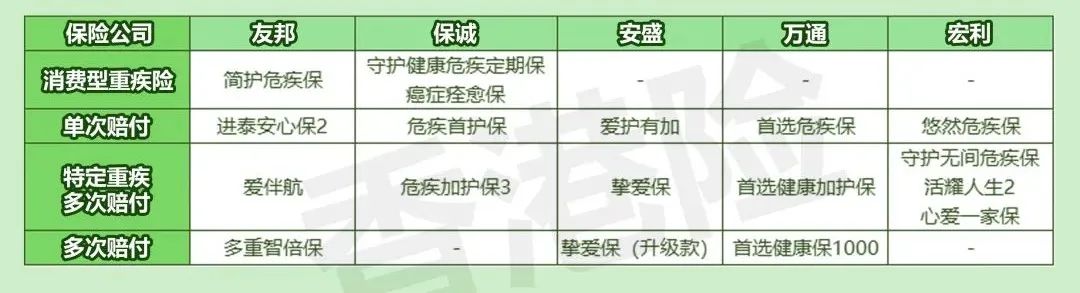

不过香港重疾险的水很深,怕你把握不住! 今天解析5大热卖的香港重疾险产品的优缺点,来跟你聊聊怎么选择一款适合自己的香港重疾险~ 香港重疾险,除了储蓄型产品,还有消费型香港重疾险、单次赔付香港重疾险、特定重疾多次赔付香港重疾险和多次赔付香港重疾险,小伙伴们在购买时一定要擦亮双眼,部分香港重疾险产品还不如咱们大陆,完全不值得翻山越岭的赴港哦! 诺恒将友邦、保诚、万通、安盛、宏利五家知名香港保险公司的重疾险进行分类,总结如下,有需要的小伙伴自行领取,如果能留下个点赞收看就更好啦~

而香港更主流、更有优势的重疾险非“特定重疾险多次赔付”莫属了!因此咱们就此香港重疾险类别,横向测评范围为 香港友邦—「爱伴航/首护挚保」 香港保诚—「危疾加护保3」 香港安盛—「挚爱保」 香港万通—「首选健康加护保/爱护保」 香港宏利—「守护无间危疾保/保宝未来」 在选择香港保险的产品方面,我们首先要考虑以下三个因素:性价比、公司实力、优惠力度。 本文重点对比的是五款香港重疾险的“性价比”

其实无论内陆还是香港的重疾险产品,诺恒不建议只关注保障的疾病种类。 拿香港万通「首选健康加护保/爱护保」举例,148种疾病中,20种是原位癌。公司将原位癌拆分成很多个部位后单独成为一种,因此看着比较多。 其次,常见普遍的重疾种类为120种,过于稀奇的犄角旮旯的疾病全世界才一个两个,而通常种类越多,保费越贵,所以没有太多必要,小伙伴要擦亮眼睛哈~ 友邦可支持30年缴费,是五款产品种缴费期最长的香港重疾险产品。 等候期当然越短越好啦,大陆的等候期通常都在90天及以上; 香港安盛「挚爱保」与香港万通的「首选健康加护保/爱护保」等候期更短,60天即可。 保额预支这个问题,香港重疾险算是一个弊端。 早期疾病普遍都会占至少20%的额度,而咱们大陆的重疾险是没有预支的情况。 保费豁免方面,香港重疾险基本没有终身豁免权。 好一点的像香港保诚「危疾加护保3」和香港万通「首选健康加护保/爱护保」给你豁免1年已经不错了。 更多的是没有豁免权,但会按照保费比例逐年下调,也有像香港安盛「挚爱保」这种,既不豁免保费,也不按比例下调,你爱买不买... 这里就要严重夸奖一下香港万通的「首选健康加护保/爱护保」香港万通分红还不会受到早期赔付的影响! 举个栗子你就知道有多香! 比如说每家产品的分红都有10万,早期疾病预支了20%,赔了2万,分红领取时,只能赔诺恒8万块。 而香港万通的「首选健康加护保/爱护保」,即便已经赔偿诺恒2万快,但在分红领取时,还是赔诺恒10万块! 当然,咱也别为了这2万块得病,犯不上~ 啥也别说了,给香港万通鼓掌吧! 香港万通「首选健康加护保/爱护保」首保前15年都额外保障100%,而其他四家公司都首保前十年额外保50%~100%! 友邦、安盛跟宏利这三家公司的产品就比较类似 领取保障和癌症多次赔偿,是一个二选一的关系 保诚和万通的领取保障就是额外给的 万通就是第二个月开始,就每个月像发工资一样,给1%的保额,而且也不影响这个多次赔偿。 心脏病也是一样的,第二个月开始每个月1%保额,只是与其他家5%的相对少点,但还要啥自行车了!

|