今年以来,外资银行纷纷加大对中国财富管理市场的布局。先是恒生银行在大湾区落地其内地首家跨境财富管理中心,同月华侨永亨银行(中国)宣布在中国推出私人银行业务。

10月9日,中国内地最大的金融业外商投资者之一,汇丰银行宣布收购花旗银行在国内的个人财富管理业务,约为36亿美元资产。业内人士分析,“两家外资行的客户画像都是聚焦于服务中国境内的外国人和有全球资产配置需求的境内中高端客群,在业务领域的总体风格也颇为相近,汇丰或也是看中了花旗的客户资源。”事实上,这几年内地财富管理市场迅猛发展。根据《胡润财富报告》,2022年,中国13.8万户家庭资产超1亿元。其中,截至2022年1月1日,中国拥有千万元人民币可投资资产的“高净值家庭”数量达到111万户,同比上升1.3%;拥有亿元人民币可投资资产的“超高净值家庭”数量达到8.2万户,同比上升3.7%。麦肯锡一份研究报告指出,截至2022年底,中国居民个人金融资产已接近250万亿元,跻身全球第二大财富管理市场。这些高净值群体的需求也逐渐从单一金融资产增值转变为多维度的财富管理需求,越来越注重风险管理和传承等非金融层面,以及对国际化配置需求的提升,重视全球性投资机会。

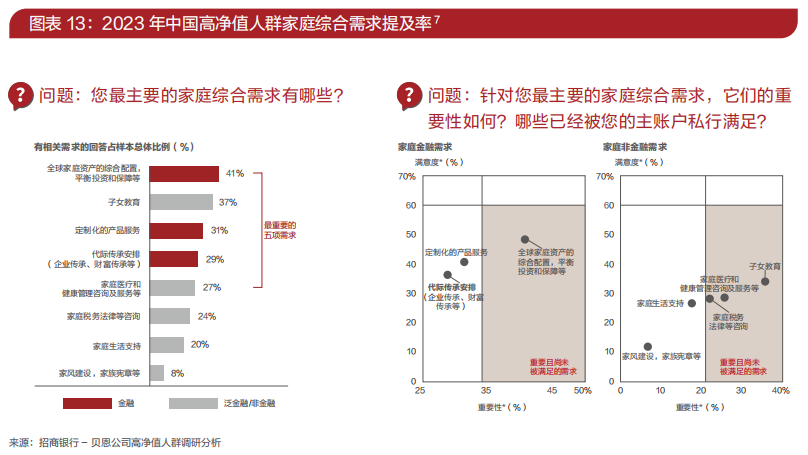

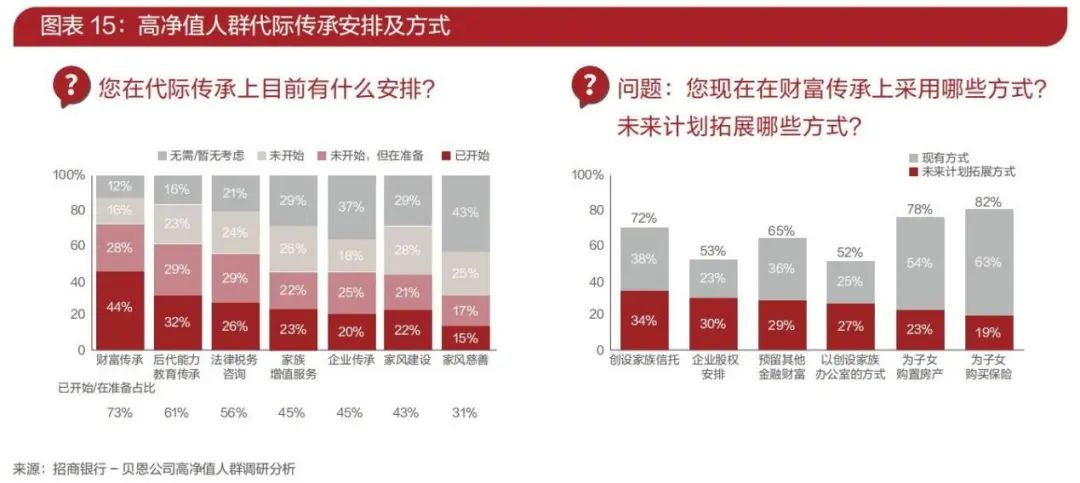

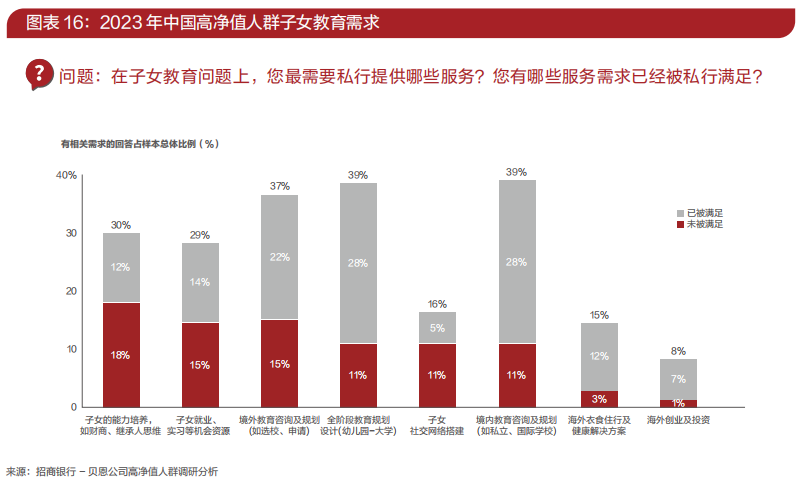

招商银行和贝恩公司联合发布《2023中国私人财富报告》,2022年,可投资资产在1000万人民币以上的中国高净值人群数量达316万人,人均持有可投资资产约3183万人民币,共持有可投资资产101万亿人民币,2020-2022年年均复合增速为10%。预计未来两年,中国高净值人群数量和持有的可投资资产规模将以约11%和12%的复合增速继续增长。本次调研中,高净值人群提及家庭需求的人数占比达62%,相较2021年的58%进一步上升。具体而言,2023年高净值人群的家庭需求中,家庭资产综合配置(41%)和子女教育(37%)分列前两位,表明高净值人群对子女教育的重视程度甚至高于许多家庭金融需求。《报告》显示,73%高净值人群已开始或已在准备财富传承事宜,而在代际传承的方式上,当前高净值人群首选方式是为子女购买保险(63%)和购置房产(54%),未来预计拓展的方式主要包括创设家族信托(34%)和企业股权安排(30%)等。本次调研提及家庭需求的受访者(占比62%)中,逾两成高净值人群表示已经办理家族信托相关业务,同时有四到五成的受访者表示虽然尚未办理但正考虑。在子女教育方面,调研发现,高净值人群的需求主要集中在境内教育咨询及规划(39%)、全阶段教育规划设计(39%)、境外教育咨询及规划(37%)等方面。随着我国经济持续发展、居民财富积累,投资者对理财需求不断上升,其中跨境资产配置需求亦快速增长,巨大资产市场潜力有望逐步释放。同时,金融业在加快构建高水平对外开放,国内营商环境不断优化,也吸引着外资金融机构积极进入国内资管市场。对于中国投资者而言,海外资产提供了分散化收益。各经济体所处经济发展阶段不同,增长驱动力也各有差异。以美国为例,当前美国处于大众消费阶段,经济增长的核心驱动力来自消费和科技创新。对印度、越南而言,他们受益于第五次产业转移,可能处于经济起飞的早期。而中国正处于经济转型期,逐步摆脱过去以来地产、出口的经济发展模式,更多的依赖高端制造以及消费。此外,中美两国的央行基本可以以国内利益为先、实施相对独立的货币政策。这也会增加中美两国资本市场的差异性。不论是战略上还是战术上,配置全球资产正是时候。从战略上讲,存在和A股指数相关性较低的,过往历史业绩较好,经济基本面长期看好的海外股票指数,这本身就可以给A股投资者带来更好的分散化优势。从战术上讲,百年未有之大变局加速演绎,国家之间日益注重安全、调整供应链,全球化遭遇逆流,在整个过程中,有受损的经济体、也有受益的经济体,从平衡风险的角度来看,大概率也到了进一步增加海外配置的时候了。如今向海外配置资产的方式有很多种,其中兼具安全性与高保障高收益的非香港保险美元保单莫属。

香港保险因其可将人民币转化成美元资产和稳定可观的收益,这几年尤其被大陆人欢迎。香港保险有一个无可比拟的优势,那就是带分红,香港的储蓄分红险预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。并且近期香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。重疾险是指由香港保险公司指定的重大疾病,如癌症、器官移植、中风等为保险对象,若受保人在保障期间内罹患重大疾病之一,则由保险公司对所医疗费用进行赔偿的商业保险行为。

香港保险公司的重疾险产品多为分红型的重疾保险产品,考虑到通货膨胀,医疗成本上升等问题,在传统重疾险的基础上,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年按照复利递增,从而抵抗通胀的消耗。如受保人终身未发生受保的重大疾病,受保人退保之时可获得本金和利息的返还,同时还兼具人寿保障功能。由于香港保险面向全球销售,自然也是全球理赔,一般在其他国家有合作的医院就行。比方说被保人在国外生病了,到保险公司认可的国外医院就诊,之后给代理人邮寄疾病诊断等资料,就能申请理赔,这对经常出国、世界各地跑的人来说,还是挺方便的。人寿保险是为了保障投保人因不可预测死亡而给家人带来的创伤和损失。香港人寿保险还兼具储蓄分红功能,所以对于在于保障期间仍然生存的投保人,香港保险会定期支付保险退休金。因此,每个家庭主要收入来源都需要购买高额人寿保险,是对家庭的一种爱护和责任。对于一般家庭来说,购买定额的寿险,除防范风险外,还能够将其退休金养老保障。而对于豪门家族来说,高额的人寿保险却是避债避税最佳的传承财产方式。对于普通个人来讲,要想做到完全安全的资产配置全球化是有一定困难的。因为我们很难拥有足够多的专业知识和专业信息获取渠道来分析整个市场。这就使得我们要借助一些特殊的渠道和工具来实现这种配置,香港的理财型美元保单是非常好的一种工具。首先,这些香港的主流保险公司都是外资公司,在投资上面平均都是有超过百年的经验。可谓是经验丰富,历经无数次危机而不倒。其次,因为这些公司的规模很大,所以他们可以比较容易的拿到很多不错的资产,而且不仅仅是美元资产。第三,投资有风险,入市需谨慎。这句话很多人都听过。保险公司发出来的产品因为有保底收益,而且保险在某种程度上是唯一一种刚性兑付的理财产品。所以对于普通人来讲,抗风险能力不强,通过保险实现一定的收益率是非常不错的手段。最后,个人的全球资产配置,要想到达理想的收益率,就必须要有理想的资产做配置。但是理想的资产对于90%的人来说都是未必能买到的,而且什么样的资产算作理想的资产可能也是90%的人搞不清楚的。而香港理财型保单就可以解决这些烦恼,实现我们全球资产配置的想法。