香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

前不久,李湘女儿出国读书上热搜,英国百年贵族女校,城堡一样的宿舍,国际精英教育,网友们算了一下,每年学费大概35万元。

世界那么大,想带娃去看看。那么要准备多少钱,才能走国际教育路线?

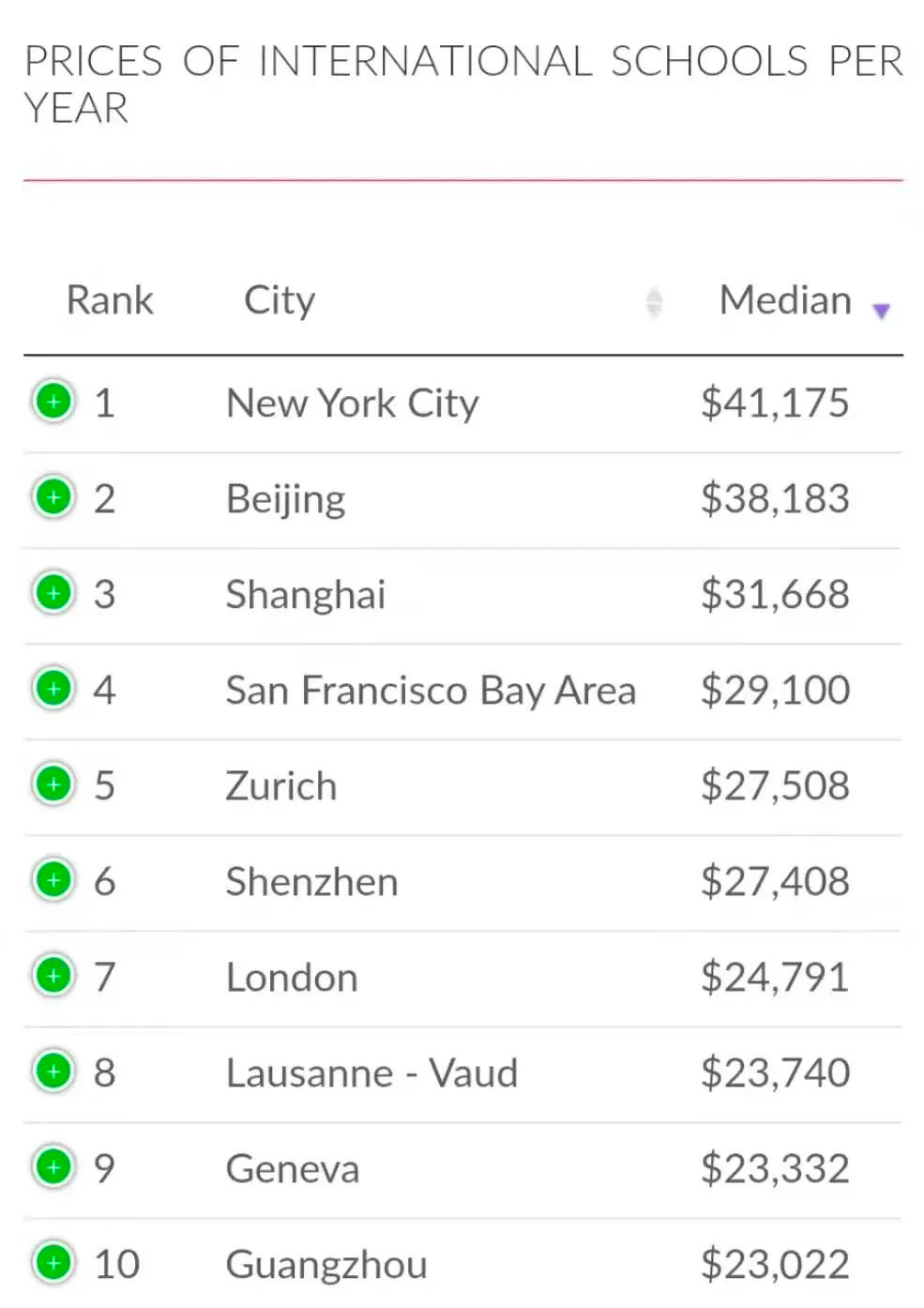

最新的“2022年全球国际教育费用排行榜”显示,全球国际学校花费TOP10,中位数大概在16-30万元/年。

据International Schools Database统计,截止到2021年, 全球国际学校花费TOP10城市为:纽约、北京、上海、旧金山湾区、苏黎世、深圳、伦敦、洛桑、日内瓦、广州。

孩子从学前教育到大学毕业,教育开支动辄几十万甚至上百万。为了子女能够在未来有更多机会接触到国际优质教育资源,不少家庭开始订立储蓄目标,结合自己的财务状况,提前通过日常储蓄、投资、保险准备子女的教育金,为孩子日后出国留学打下基础。

父母关心孩子成长的每一步,从期盼出生到养育他们长大,倾注了无数心血,尤其对升学教育最为上心,尽其所能给孩子最好的教育,用保险保障孩子的一生。

产品灵活性也很强,一张保单涵盖多种货币,进可攻退可守,无论以后孩子留学地点在哪,都可以灵活转换为相应的货币,比如美元转英镑、美元转人民币等。另外还有保单拆分功能,保单1张拆多张,满足不同的人生需要。

货币自由、选择自由,陪伴孩子抵达更远处、看到更广阔的世界,拥抱更美好的未来,迈向远方的脚步可以更稳健、扎实。

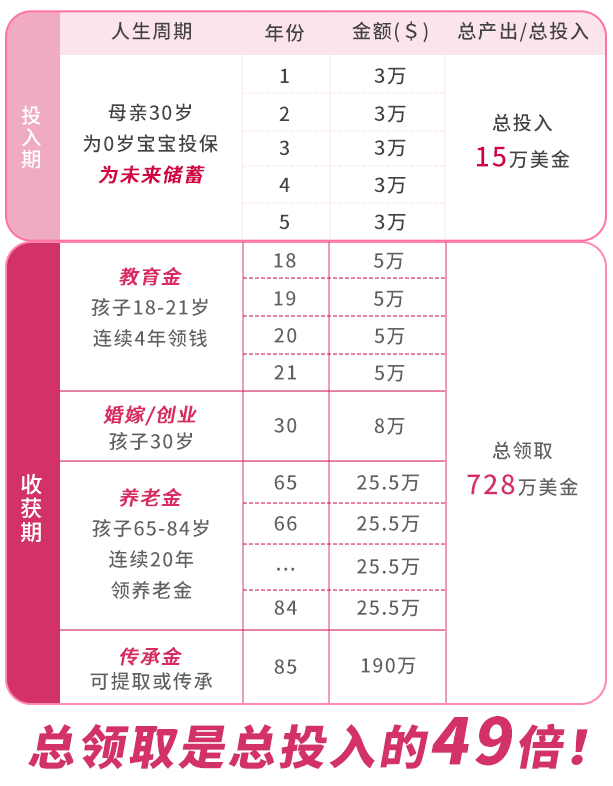

保险采取复利分红的方式。一般复利为6-7%,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;内地年金险长期回报在3%左右,在几十年后,绝对金额的差距非常大。

并且香港储蓄分红险产品还带有多元货币转换、无限次更改受保人、增设第二持有人、保单分拆等等功能,作为资产配置、财富分配、财富传承的低门槛工具,愈发受到内地客户的青睐。

人划线