可观的分红回报是港险一大优势,保险公司通过全球投资策略获得超额收益,同时运用缓和调整机制确保红利派发更稳定,保单持有人通过保单红利分享保险公司利润,从而获取稳健的回报。分红实现率是保险公司投资能力和经营水平的重要参考,是大家都非常关注的核心指标,在一定意义上是信心的保证。今天我们来看看FWD富卫保险最新分红表现,大家所熟知的王牌储蓄险「盈x未来」系列的分红实现率基本在97%-102%区间,「智x汇聚」系列的分红实现率在96%-104%区间,高水平达成!2017年-2019年投保的「盈x未来储蓄计划(优越版)」,2022年最新的周年红利实现率和特别红利实现率在97%-102%之间。尤其是对于2017年投保的客户,2022年分红实现率都超过了100%,超预期达成,彰显信心!2、盈x未来储蓄计划

2015年-2017年投保的「盈x未来储蓄计划」,2022年的周年红利实现率在96%-99%之间,特别红利实现率在83%-98%之间,表现稳健。

3、盈聚未来寿险计划(卓越版)

2019年投保的「盈聚未来寿险计划(卓越版)」,周年红利和特别红利实现率在96%-98%之间,表现稳健。

「智x汇聚」是趸缴产品,可做保费融资,目前已经升级为「智x汇聚3」。

2019年投保的「智x汇聚」,2022年是第3个保单年度,周年红利实现率96%,特别红利实现率102%-104%,分红表现卓越!

1、危x全守卫

2016年-2017年投保的「危x全守卫」,2022年到了第5、6个保单年度,特别红利实现率在84%-92%之间,表现稳健!

2、危x全守卫(优越版)

2017年投保的「危x全守卫(优越版)」,2022年的特别红利实现率为98%-99%,近100%达成!

FWD富卫采用稳健及均衡分布的投资策略,过往分红实现率表现优秀!哪怕是疫情期间经历了市场波动,王牌产品「盈x未来」系列、「智x汇聚」系列、「危x全守卫」系列的分红实现率都能高水平达成。

不仅如此,今年10月开始,FWD富卫还逆市上调了「盈x未来」系列部分产品和「危x全守卫」系列部分产品的非保证红利,「盈x未来」系列非保证现金价值提升2-4%,「危x全守卫」系列非保证现金价值提升2-13%。

在降息大环境下,FWD富卫实际投资绩效强劲、业绩超预期,因此有底气逆势加息,属于降息潮里的一股清流,彰显投资实力!

目前FWD富卫主打多元货币储蓄险「盈x环球」,缴费期灵活、保证回报和预期回报都较高,重疾险「危x应援保」保障全面,首15年保额升级较多、提供香港养和医院等优质医疗服务,产品优秀进取,参考FWD富卫过往稳健的分红实现率,是多元资产配置和保障的稳妥之选!

附:知识点讲解—如何理解分红实现率

一般情况下,保单年度较早的分红实现率会比较接近100%,因为短期的投资表现应该较接近保险公司预期的投资策略。但须留意,这并不适用于极端的金融市场情况。由于分红保单属长期性质,一般而言,保单年度较后的比率或更能反映其长期表现。你应注意分红实现率会随时间而波动,因此,你应查看所有保单年度的比率,而非个别时期内的数字,以了解该保险产品过往的整体表现。 即使多份保单于同一年度生效,每份保单实际派发的非保证利益与销售时所说明的预期金额之间的差异,亦可能有所不同。由于分红实现率是计算每个保单年度内,所有相关保单的平均值,因此个别保单的实际分红实现率可能与保险公司列出的分红实现率有所不同。即使多份保单于同一年度生效,每份保单实际派发的非保证利益与销售时所说明的预期金额之间的差异,亦可能有所不同。由于分红实现率是计算每个保单年度内,所有相关保单的平均值,因此个别保单的实际分红实现率可能与保险公司列出的分红实现率有所不同。分红实现率的表现及波动会受多种因素影响,包括保险公司的投资策略和表现及其他非投资因素影响(例如索偿数量、营运费用等)。 你应在销售过程中了解多项因素并阅读产品的非保证利益理念,其中包括投资政策、目标以及策略,以更加了解该产品的投资风险。

请注意,你不应单纯以分红实现率作为购买保单与否的唯一考虑因素。作出决定前,你应同时考虑其他重要因素,例如该产品是否适合你、你的负担能力、产品的主要特点及风险等。

增加市场透明度,保护市场良性竞争保障了

投保人的知情权、选择权以及保单利益

解决储蓄分红险的痛点问题

更好的给客户推荐相关产品

保监局官网有信息汇总

https://www.ia.org.hk/sc/fulfillment_ratio/list_of_insurer.html

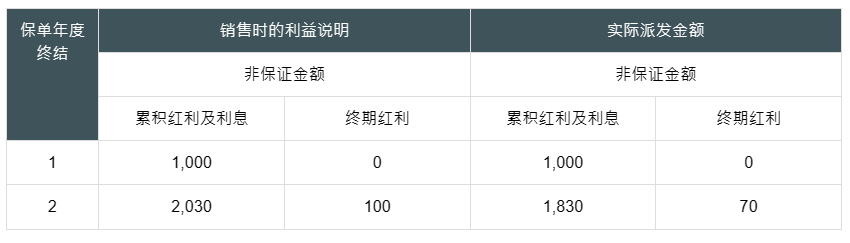

例子1:包含周年红利和终期红利的分红保单

假设该保单于2020年1月1日发出:

假设今天是2021 年 1 月 1 日,保险公司派发的周年红利为$1,000。首个保单年度的周年红利的实现率便是 1,000 / 1,000 = 100%。就终期红利而言,由于销售时利益说明所述数额及实际派发的金额均为$0,因此终期红利的实现率并不适用。

假设保单在 2022 年 1 月 1 日仍然有效,保险公司派发的周年红利为 $800,加上累积利息$30,累积红利及利息总额为$1,830。第二个保单年度的周年红利的实现率便是 1,830 / 2,030 = 90.1%。就终期红利而言,假设此时终止保单,而实际派发的终期红利金额为 $70 (销售时利益说明所述为$100),第二个保单年度的终期红利的实现率便是70 / 100 = 70%。

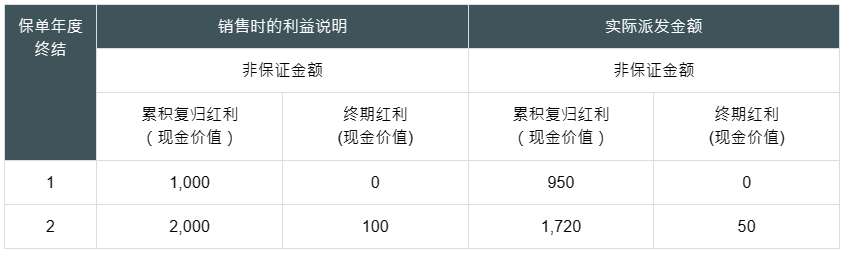

例子2:包含复归红利和终期红利的分红保单

假设该保单于2020年1月1日发出:

假设今天是2021年1月1日,保险公司派发的累积复归红利的现金价值为$950。首个保单年度的复归红利的实现率便是950 / 1,000 = 95%。就终期红利而言,由于销售时利益说明所述数额及实际派发的金额均为$0,因此终期红利的实现率并不适用。

假设保单在 2022 年 1 月 1 日仍然有效,保险公司派发的累积复归红利的现金价值为$1,720。第二个保单年度的复归红利的实现率便是1,720 / 2,000 = 86%。就终期红利而言,假设此时终止该保单,而实际派发的终期红利的现金价值为$50(销售时利益说明所述为$100)。第二个保单年度的终期红利的实现率是50 / 100 = 50%。

请注意,分红实现率是以红利的现金价值来计算。