2023年11月30日香港保险业监管局官网,公布2023年前三季度香港保险的保单数据(不包含续费,是新投保保单的数据)。

香港保险业监管局官网网址:

https://www.ia.org.hk

前三季度,内地访客赴港投保保费468亿港元,同比大幅上升4,576%。

根据预测,2023年全年,内地访客的新造业务保费规模将突破2018年和2017年同期的水平,并有望创下历史新高!

整体而言,前三季度,全港新单保费1463亿港币,较2022年同期1,118亿港元,同比上升31%。

2023年前三季度,内地访客前往香港购买保险的保费总额达到468.49亿港元,与去年同期相比,增长了惊人的4575.5%。

其中,第一季度保费为96亿港元,第二季度跃升至223亿港元,而第三季度则有所回落,为150亿港元,较第二季度下跌了32%。

今年前三季度,内地访客的新单保费总额达到468亿港元,已经超过了疫情前2019年全年的水平(434亿港元)。这一数字令人瞩目,显示了内地访客对香港保险市场的热情和需求。

内地访客购买的保费在香港保险市场中所占比例也值得一提。在全港新单保费总额1463亿港元中,内地访客购买的保费占据了32%,将近三分之一。这充分说明了内地访客在香港保险市场中的重要地位,也为香港保险市场注入了新的活力。

从公布的数据来看:内地访客新造业务保费上涨,主要由终身寿险和危疾保障的需求带动。以新单保单数统计,两者合计占比88%,其中终身寿险占比54%,危疾保障占比34%。

从直观的数据可以看出,内地客户的保费中,终身寿险占了大部分,占比高达79.96%。其次是储蓄险,占比为10.86%。年金险和重疾险的占比相对较小,分别为3.12%和2.91%。

1、全港新单总保费

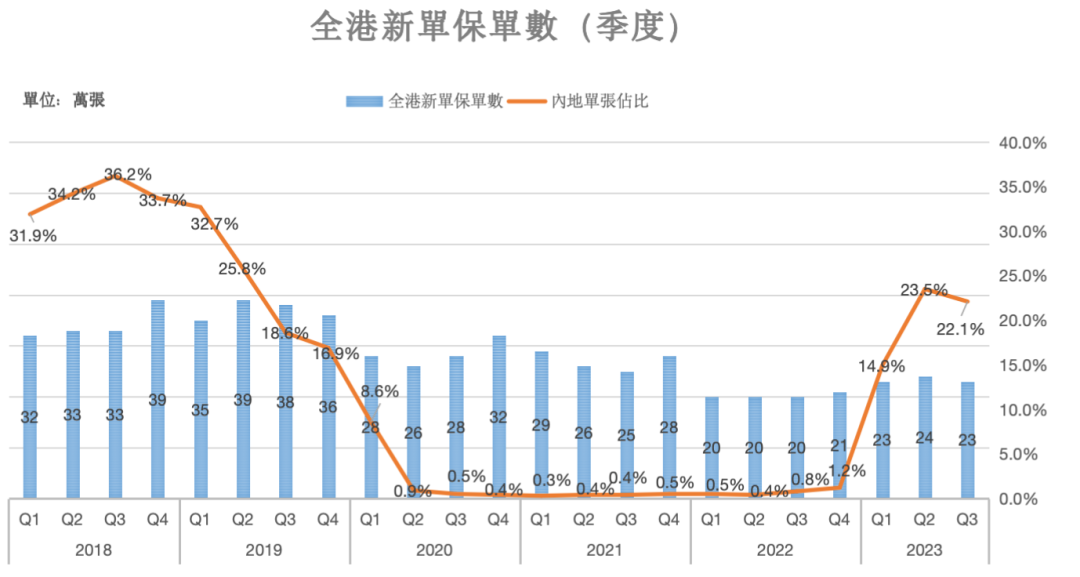

在2023年的前三季度,全港新单保费总额达到了1463亿港元。

其中,香港居民投保了849亿港元,而非香港居民投保了614亿港元。与2022年同期的1118亿港元相比,新单保费同比上升了31%。

2、全港新单数量

根据保单数量统计,前三季度的保单数量为70.3万张,其中香港居民投保546,347张,非香港居民投保157,058张。

与2022年同期相比,保单数量同比下跌13.7%,从81.5万张降至70.3万张。这一数据反映了内地客户的件均保费显著提高。

1、5个投保渠道的保费金额

本年度,通过代理渠道投保的保费共计365亿港元,银行渠道投保的保费为632亿港元,经纪渠道投保的保费为437亿港元,直接渠道投保的保费为29亿港元,其他渠道投保的保费仅为0.0002亿港元。综合以上各渠道,本年度总投保保费为1,463亿港元。

经纪渠道在本年度保费贡献上再次超过了代理渠道。

2、5个投保渠道的保单数量

通过代理渠道投保的保单共计462,979份,通过银行渠道投保的保单共计124,165份,通过经纪渠道投保的保单共计66,153份,通过直接渠道投保的保单共计50,097份,通过其他渠道投保的保单共计11份,合计703,405份。

保单保费总额为1,463亿港元,其中港元保单保费为206亿港元,人民币保单保费为86亿港元,美元保单保费为1,164亿港元,其他货币保费为7亿港元。

在所有保单中,美元保单仍然占据主导地位,占比高达79.56%。此外,港元作为香港本土的货币,在香港本土客户尤其是选择消费型险种时较为常见。在其他货币中,人民币仍然是最受欢迎的货币,占比为5.8%。

2、不同货币的保单数量

港元保单数量276,056份,人民币保单数量29,383份,美元保单数量395,935份,其它货币数量2,031份,合计数量703,405份。

·按总保费收入,(整付+年度化保费)

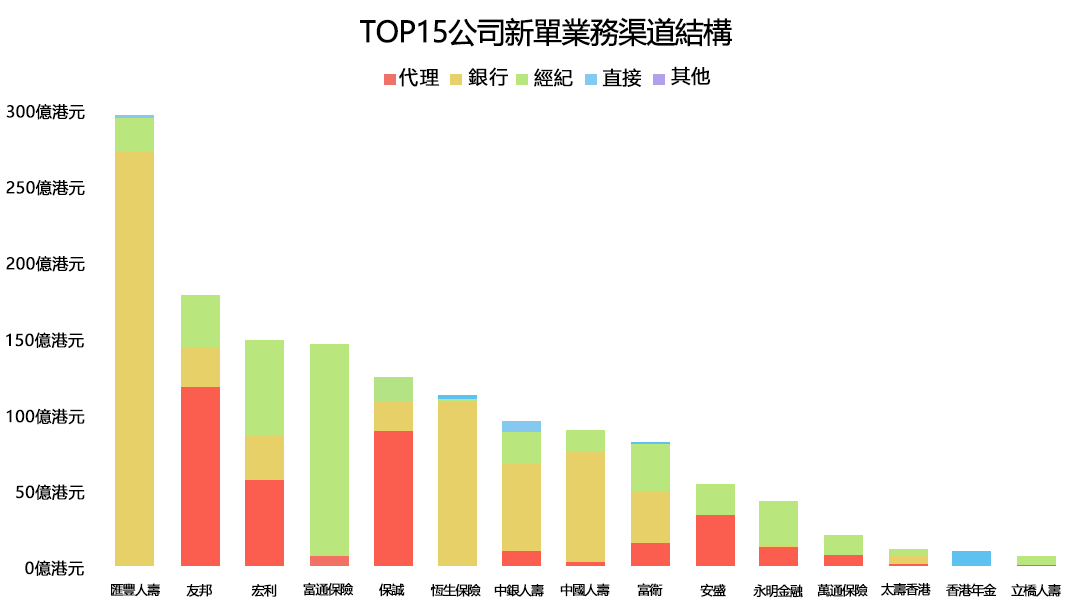

个人新单业务排名排名前5的保险公司为汇丰人寿、友邦、宏利、富通和保诚。

头部效应仍然明显,前15的保险公司市场占比为97.9%。

·按标准保费收入(整付*10%+年度化保费)

排名前5的公司分别为汇丰人寿、友邦、保诚、中银人寿和中国人寿(海外)。

2、香港寿险公司经纪业务排名

富通、宏利和友邦在新单总保费收入方面位列前三。

其中,富通表现尤为突出,新单总保费收入高达31.9%,占据近三分之一的市场份额,其领先第二名的宏利高达两倍。可以说,富通在新单总保费收入方面的表现已经超过了其他竞争对手,处于遥遥领先的地位。

按标准保费收入(整付*10%+年度化保费),排名前三的是友邦、富通和中银人寿。

3、香港保险公司缴费结构及渠道结构分析

缴费结构:2023年前三季度,全港新单的缴费结构,按保费计,整付保单最多(49.40%),<5年的保费次之(24.32%),5<10年第三(21.42%);按保单数计,25+年的保单最多(32.37%),5<10年的保单次之(22.35%),10<25年第三(20.70%)。

符合传统印象,整付保费一般件均保费更大,内地客户选择5年的则更多。

经纪业务:富通、富卫、太寿香港、永明、万通较多;

代理业务:友邦、宏利、保诚、安盛较多;

银行渠道:汇丰人寿、中国人寿海外、恒生保险、中银人寿较多。

整体而言,三者结构都较为均衡的公司有:友邦、宏利、保诚、富卫。

汇丰及恒生银行为主,中银人寿、中国人寿银行占比同样较大,富通经纪业务为主,安盛经纪和代理各近一半。

1、内地赴港投保持续高热,仅前三季度保费就已超越了疫情前2019年全年的水平。

2017年至2019年,内地访客在香港的新单保费收入连续三年超400亿港元,其中2019年达到了434亿港元。而今年仅前三季就已过400亿港元,已经超出了疫情前的水平。

2、 内地访客新单保费占比提升,疫情前为四分之一,而今年前三季已达三分之一。

2019年内地访客贡献了434亿港元,占全港新单保费的25%;而今年前三季内地访客贡献了468亿,占全港新单保费的32%。

3、富通、安盛、保诚、友邦、万通等保险公司的增长表现显著。

·按照总保费收入,富通同比增长了261.9%,万通同比增长了113.4%,安盛同比增长了113%;

·按照标准保费收入,保诚同比增长了331.8%,安盛同比增长了256%,友邦同比增长了202.8%。

深入探讨内地访客热衷于购买香港保险的根本原因,可以发现这依然是人们对于资产保值增值、财富安全传承以及未知风险防范的内在需求。

尤其自今年下半年开始,由于内地投资市场的不景气,包括财富公司暴雷、城投债展期以及银行存款利率大幅下降等因素,使得不少中高净值人群倾向于到香港进行资产配置。他们迫切需要开展全球资产配置,以确保财富的稳定增长和有效传承。

具备成熟投资环境的香港保险业,在过去几十年中展示了稳定的业绩表现和可观的收益率,这是吸引内地客户的重要因素。

另一方面,中国内地中高端人群正在从创富阶段向财富守护和增值阶段转变,对资产保值、增值和安全传承的需求不断增长。

通过配置香港保险,可以保证资产的安全性和私密性,实现风险隔离,防范政治和经济波动。

这些因素共同推动了香港保险业的热销和大规模销售。

来看今年12月各家保险公司的优惠力度,2023年最后一个月持续的火热现象,只能说根本停不下来!

在今年12月份,香港保险的保证预缴收益在5%左右。如果你选择5年交的分红险,那么你可以至少锁定未来4-5年的高美元利息。

年末将至,随着美联储加息近尾声,美元定存利息回落,而香港保险公司仍维持5%预缴优惠,诚意满满。

时隔三年,内地小伙伴们的投保热情依然未减!趁2023年最后一个月的投保、预缴优惠利率,抓紧行动起来吧~