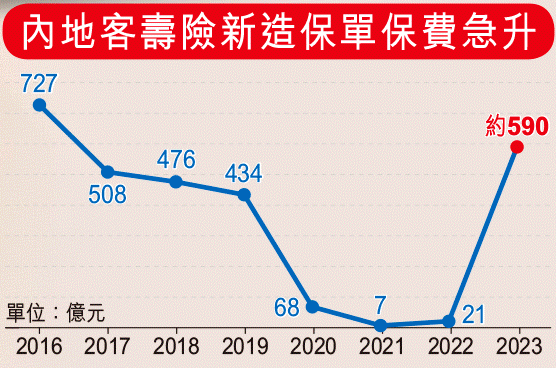

去年2月,香港与内地实现全面通关,推动了保险业务的复苏。据统计,2023年全年,内地访客在香港购买的个人人寿保险新造保单保费约为590亿元,相较于2022年的21亿元,同比增长超27倍,已超过疫情前的2019年水平,仅次于2016年727亿元的最高纪录!

2023年全年内地访客赴港投保590亿港元,按年飙升27倍!!!

虽然2023年首两季内地访客来港投保大幅飙升,但去年第三季和第四季有所回落,第三季的新造保单保费按季下跌逾32%,第四季续向下,只是降幅较第三季小一些,可能是期内人民币回升所致。

(图源:信报)

(图源:信报)

储蓄型保险占60%,保障型保险占40%

购买产品方面,前几年内地访客投保产品中,保障型保险占60%,储蓄型保险占40%,2023年则相反,储蓄型及保障型分占60%及40%。该情况可以理解,由于中美利率背驰,以及人民币兑美元一度跌至7.3水平,是增加内地访客来港购买美元保单的诱因之一。

内地客投保金额中约25%使用保费融资

另外,数据显示,去年保费融资活动明显放缓。新造保费中,保费融资业务占比已由2022年的43%下跌至2023年的21%。去年第四季度更跌至多年来单季最低水平9%,反映投保人在高息环境下对保费融资取态审慎。不过,去年首三季内地客户的新造业务中约25%涉及保费融资。

只是累积需求释放,而非内地走资

保险业监管局行政总监张云正认为,去年强劲的增长,只是累积需求获得释放,并非有人所讲大规模走资,若把去年的590亿港元以4年摊分,即每年约150亿港元,与2017年至2019年介乎430亿港元至500亿元的常态水平相比,仍有一定距离。而且去年的新造保单保费中,四分一是与保费融资相关,即实际涉及内地资金仅400多亿港元。

(图源:信报)

(图源:信报)

香港保险业在历史、背景和监管体系等方面表现出色。香港保险业历经百余年发展,底蕴深厚,监管机制健全且高效,加之其与国际接轨的成熟金融体系,使得各个环节的监管和体制都更为规范,能够切实满足客户的保障需求和理财需求。

可从上图看到香港保险的大体优势,多个关键词,基本可以了解香港保险的优势。

1、多种保单货币,降低通胀风险

自2021年以来,各大香港保险公司相继推出了多款"多元货币计划"保险产品。

保单涵盖多达9种国际主流货币,包括人民币、美元、港元、澳元、澳门币、英镑、欧元、新加坡元、加元等。

客户可根据个人需求自由转换保单货币,能够满足海外养老、移民、留学等多种需求。合理配置美元及其他外汇资产可有效对冲单一货币风险,从而更好地实现财产的保值增值,降低由通货膨胀所带来的风险。

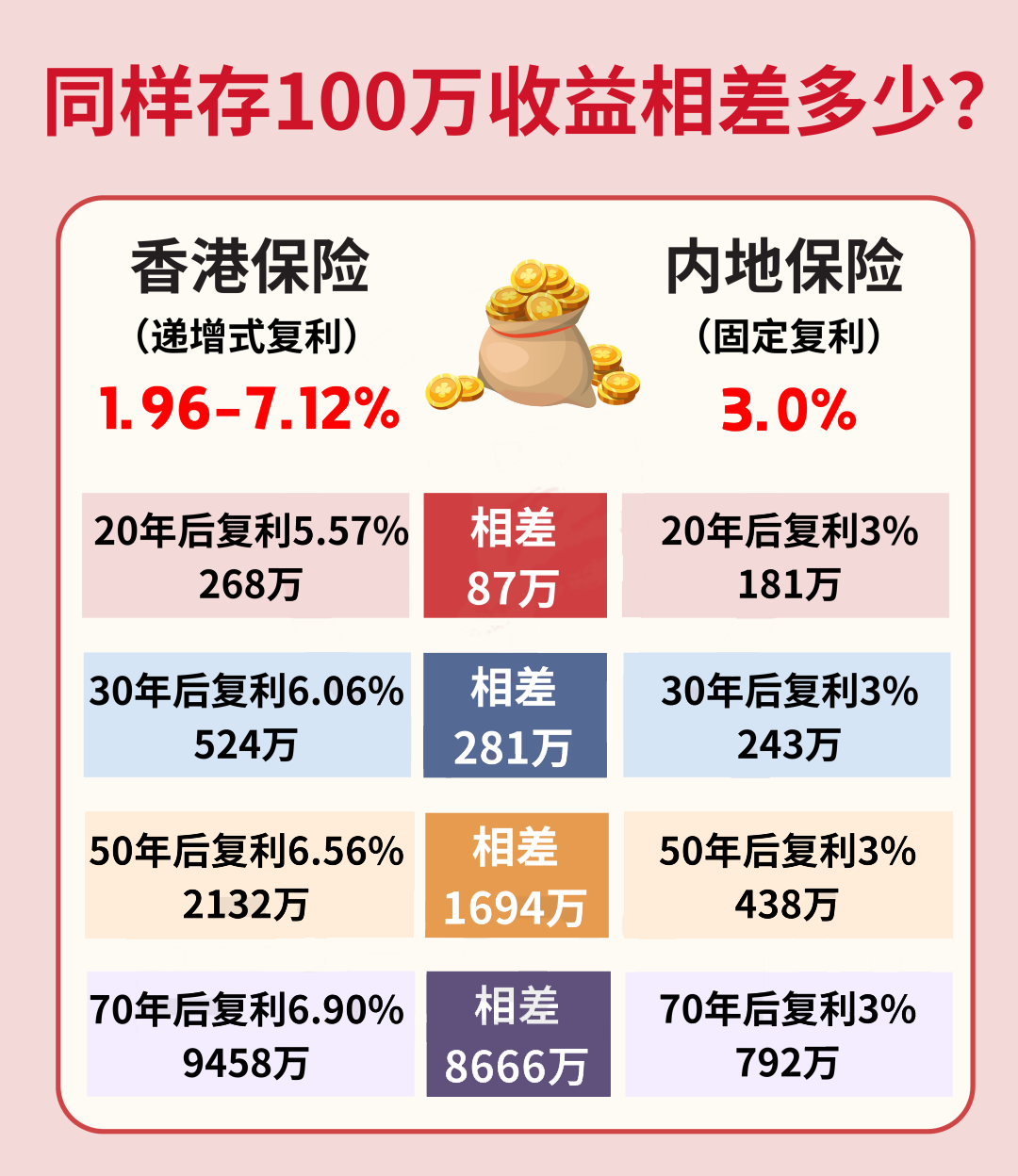

2、分红收益高,稳健增值

这类产品的预期回报收益可高达7%+,能够在保本的基础上实现稳健增值。

相对于内地复利3%的同类型产品,港险7%的回报还是有明显优势的。

虽然分红险存在不确定性,但根据各大保险公司每年在官网公布的产品分红实现率来看,大多数分红储蓄产品近几年的分红实现率大多都在90%~105%之间,较好地达到了预期目标,让客户获得可观收益。

3、不少产品提供分红锁定及解锁功能

可以将非保证红利变成保证红利,大家可以随时提取里面的现金,或留在保险公司账户赚取利息。这样可以很好地避免个人保单财富受市场波动的影响,进可攻退可守。

4、保单可分拆,保障挚爱

香港储蓄险一般都支持“保单拆分”。在保单生效满指定年限后,保单持有人可以选择将保单“一分为N”,即将一份保单拆分成N份。

这项功能非常实用,无论是想要多保障一个亲人;或想将部分财富转换成另一种保单货币;还是说想将保单分拆成两份,实现专款专用,都离不开“保单拆分”。

5、资产隔离

香港保险还有资产隔离、隐私保护的优势:

(1)利用不同的司法管辖区,实现一定的保全作用。

(2)信息保密性好,信息公开的可能性大大降低。

(3)诉讼难度大,国际诉讼往往耗时长、难度大、执行难,更难被选择。

(4)有效地把保险资产合法的隔离开来,为灵活使用资金提供便利。

6、无限次更改被保险人/指定第二受保人

大部分香港储蓄保险都支持更改被保险人或者提前指定“第二受保人(后备受保人)”。该项功能可降低因原受保人死亡导致财富累积中断的风险,还可以让财富在下一代的手中继续增值,可以很好地实现财富传承。

7、防后代挥霍

香港保险可以自由决定身故保险金的分发方式。香港保险公司会设置多种保险金支付方式,比如一次性支付、按月/季/年分期支付、结合两种方式支付等等。

1、保费较低

对同一年龄层的受保人来说,香港保费通常是内地保单的60%-70%。主要是由于香港的保险费是按照国际发达国家的标准制定的,而且香港的医疗体系健全,医疗设备先进,预期寿命长,基本保费也非常便宜。

2、保额增加

香港重疾险有分红,保额复利增加。保额会随着时间的推移而增加,在一定程度上可以避免保额因通货膨胀而受到侵蚀,更符合实际需要。

例如,一名1岁男宝购买一份香港重疾险,总保额为20万美元。到宝宝65岁时,保额已滚利超120万美元!

3、前10年赠送保额

香港重疾险标配,通常首10年/15年都会赠送一定比例(例如50%)的保额,进一步拉高杠杆。

4、保障全面

香港主流重疾险拥有超100种基本保障,覆盖全面,针对高发危疾提供多重保障,不分组,包括癌症、心脏病、中风等。

此外香港重疾险的产品设计与时俱进、不断发展。例如在人口老龄化的背景下,增加了“严重脑退化症”等保障;在产后抑郁症高发的背景下,增加了“产后抑郁”保障。

5、免体检保额高

香港重疾险的免体检金额相对较高,通常为50万美元以上,有效覆盖了保障需求,这也是很多内地中产和高净值家庭扎堆香港投保的原因之一。

6、疾病定义宽松

香港重疾险合同里的疾病定义更宽松一些,尤其是对疾病状态持续时间的要求。

7、多元资产配置

香港的重疾险大多以美元计价,通过持有美元保单,起到分散风险的作用,实现家庭资产的多元化布局,全面平衡自身的风险与收益。

此外,由于香港保险销往全球,因此也是全球理赔。世界各地(包括大陆)医院的报告均被认可,电子理赔,一般将所需文件交付给公司/代理人进行理赔。内地保险一般只支付内地医院的费用。

8、怀孕时就可以给未出生的宝宝投保

目前,香港很多家保险公司的重疾险都可以在22周起就可以为宝宝投保,投保时妈妈作为投保人、被保人,等到宝宝出生以后把被保人改成宝宝。

在当今背景下,观望并非最佳选择,而是要抓住海外资产配置的机遇。香港保险产品以其安全、稳健的特点,成为内地客户值得信赖的选择之一。

通过风险分散、稳健增值、多元货币以及财富传承等优势,为高净值家庭在境外资产配置方面实现更多可能性。业内专家预测,2024年内地访客新造保单保费有机会至少维持400亿元的常态水平。