如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

为什么香港保险敢把长期复利高达6%-7%的回报写在计划书里?在提到香港保险时,大部分人都知道香港保险的一大特点是长期有着6-7%的高收益,并把预期收益写在计划书里面!对比目前内地的储蓄型保险(比如3.0%增额终身寿)优势非常明显。例如以30岁女性每年交10万,连续交5年为例,在60岁的时候,内地保单收益107.5万,而香港保单预期收益261万,相差近2.5倍;如果时间拉长到100年,收益相差进入惊人的50倍。

买香港保险,就好比买了一个投资组合;依靠香港成熟金融体系,以及保险公司百年来不断优化升级的管理机制,利用这些经验丰富的投资者们,让资产有一个风险低,收益高的好去处。

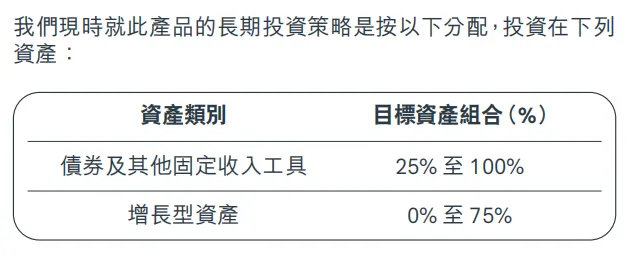

香港保险从大的投资类别来讲,底层资产主要分为固收类和权益类。以美国国债为代表的固收类资产,构成了保证部分,以股票为代表的权益类投资则构成了非保证部分。

了解投资范围后,我们再来看看美国债券市场的回报率(保证收益来源)

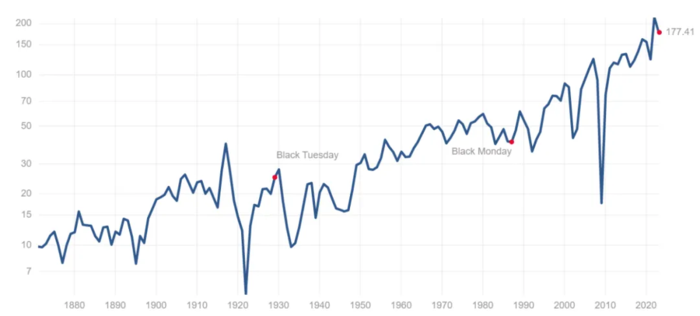

非保证部分可以投资标普500指数,也就是美国股市的大盘,过去30多年的走势,平均复核增长率接近8%。刚刚过去的2023年,标普500指数涨了20%,并且标普500指数收益40年来的中位数是26.94%。这和在3000点徘徊的大A有着天壤之别。

香港绝大多数保险公司在售的长期分红险产品基本上都是依托这种投资逻辑去调整【固收】和【增长型】产品之间的投资比例。

另外香港保险之所以值得内地人打飞的过去,也在与香港保险市场的发达,监管的严苛。

财富传承需求,希望借助保单实现简易高效的财富分配和传承的人群。在这项功能上,香港保险支持无限修改受保人和保单拆分,能有效实现财富的传承和分配。

|