香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

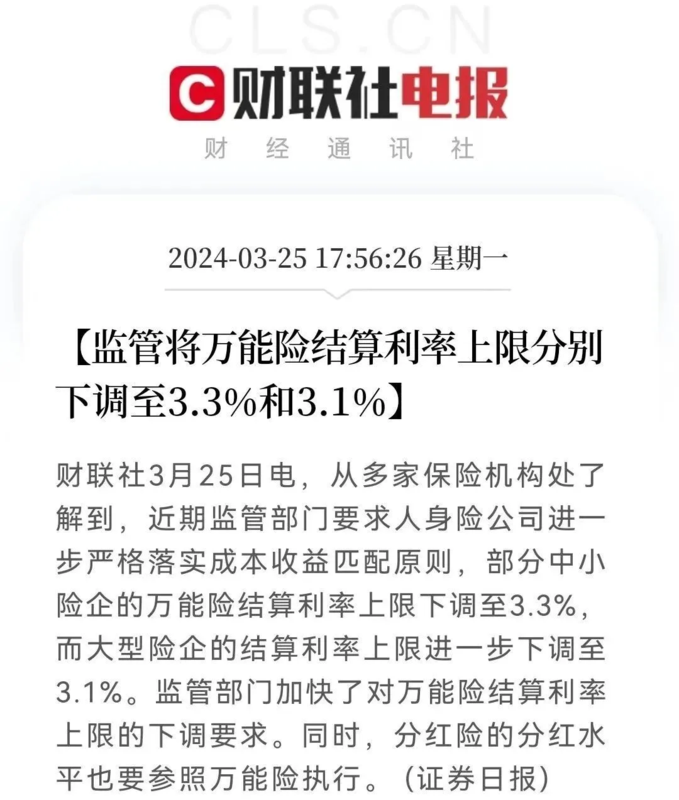

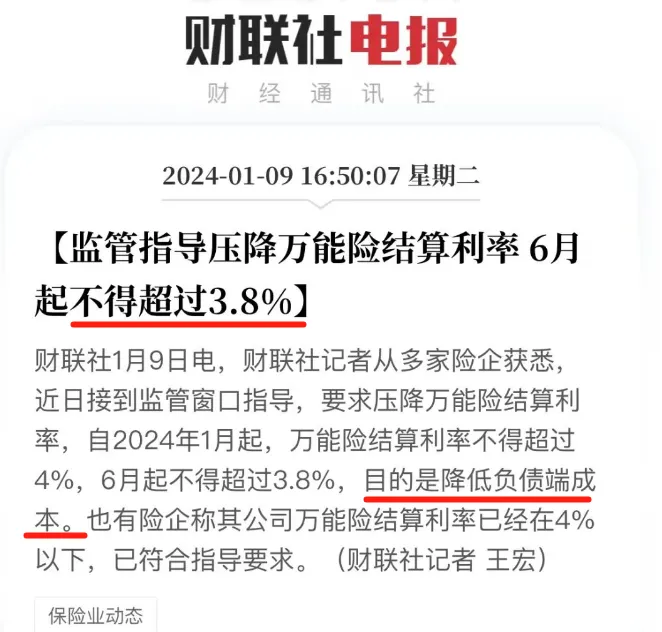

内地保险利率又降了

看看近期内地保险高收益产品密集下架就能预料到了。

下调利率的背后

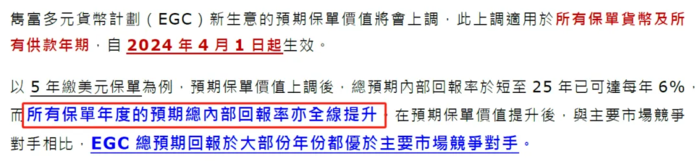

香港保险却上调预期收益

各家保司预缴利率友邦预缴4.3%/5%利息优惠延长1个月,4月30日截止;保诚预缴利息增加,从3月份4%增至4.5%,4月30日截止;宏利预缴5.5%利息优惠继续,5月31日截止;万通2年预缴享8%利息,5年预缴享5%利息,7月5日截止;安盛预缴4.5%利息优惠延长1个月,4月30日截止;永明2年预缴享5%利息,5年预缴享4.5%利息,6月30日截止;富通预缴享4.5%保证利息优惠延长1个月,5月31日截止。

各家保司预缴利率

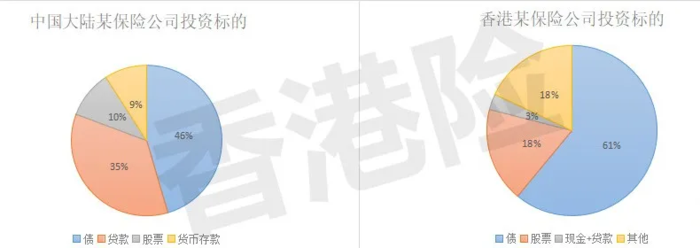

香港保险复利7%的高收益内幕

香港保司投资渠道相比内地保司而言,更多元,更自由,更国际,它们会在全球范围内进行分散投资。

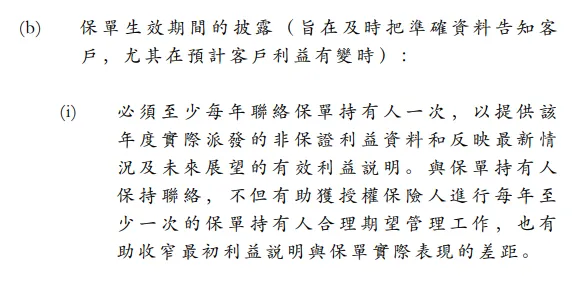

香港保险受香港保监局的监督,保司最低每年要对资产进行1次整合,做清晰详细的数据披露,确保客户了解红利的时机情况。

香港保险的优势不仅如此

同时,香港储蓄保单不仅可以解决养老的“退休金专户”,而且可以满足“退休”和“财富传承”的双重需要。

人划线

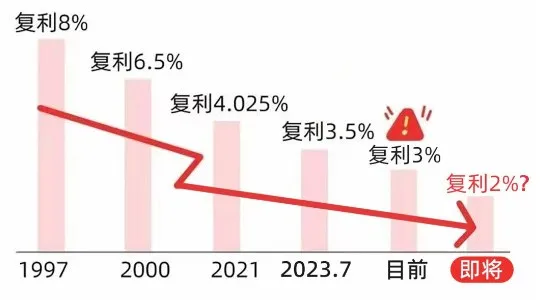

不得不说,步子迈得有点大,形势不乐观。回顾内地保险定价利率的调整,也是一路大跳水,迫于利差损,从最初很高的8%,持续到现在的3%,而且,

不得不说,步子迈得有点大,形势不乐观。回顾内地保险定价利率的调整,也是一路大跳水,迫于利差损,从最初很高的8%,持续到现在的3%,而且,