如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

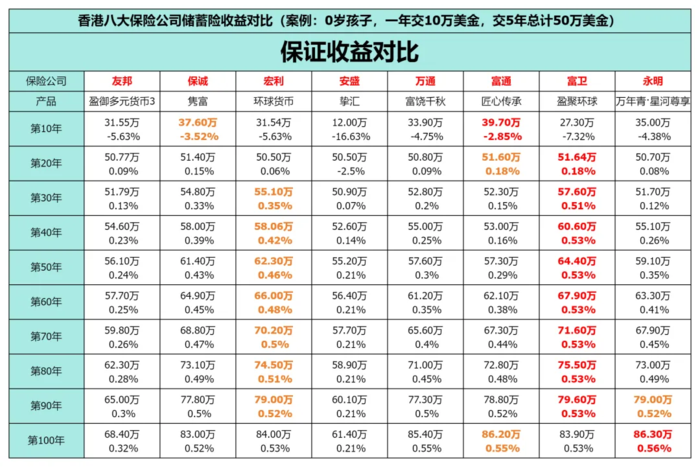

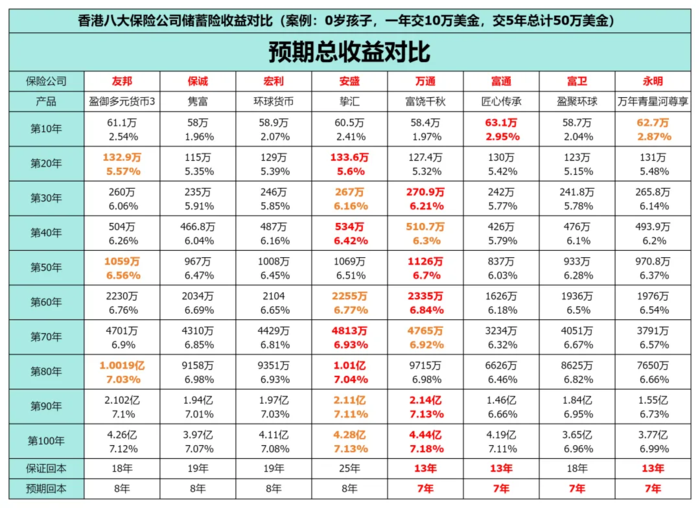

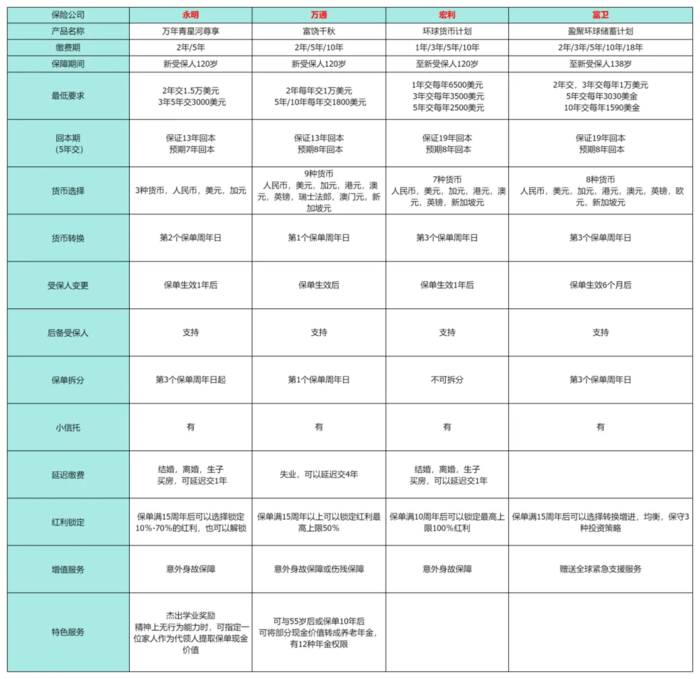

【香港储蓄险】主流香港保险公司详尽数据汇总!保证收益、预期收益、早期提取、分红实现率、产品功能、保司历史、市场占有率七个维度,通过详实数据,为您全面对比香港8大保险公司的主流分红储蓄险产品。 →友邦盈御多元货币计划3 →保诚隽富多元货币计划 →宏利环球货币保障计划 →安盛挚汇储蓄计划 →万通富饶千秋 →富通匠心传承储蓄寿险计划(尊尚版) →富卫盈聚环球寿险计划 →永明万年青星河尊享 一、保证收益和预期总收益对比 香港储蓄险的收益分为保证和非保证两部分,保证收益部分通常在0.3-0.5%之间,而非保证收益预期回报率可高达年化6-7%。 保单合约订明保本但保证收益非常低,这也是香港分红储蓄险的特点以及能获得较高实际收益的原因之一。低保证收益+长线投资,使得保险公司能将保单资产更多的配置到长线回报率更高的权益资产中。 我们就分别来看看这8大保险公司的保证收益和预期收益。

二、早期提取对比 随着各大保险公司产品的陆续更新升级,储蓄险提前领取的年限越来越靠前,甚至缴费未完毕都可以提取。 ①566:从第6年起每年提取总保费的6% 保诚目前已经支持566提取,后期会陆续更新,宏利目前只能做565提取。 永明>富通>万通>友邦>保诚(预估)>安盛>富卫>宏利(提取少)

②从第11年起每年提取总保费的8% 永明>富通>万通>安盛>友邦>宏利>保诚>富卫

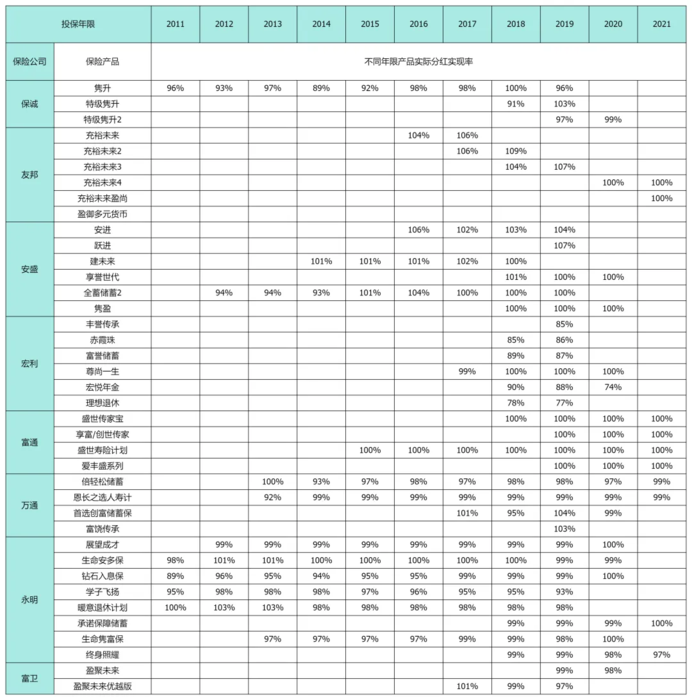

三、分红实现率 上面第二、三点都是预期收益测算,那么我们最终实际能拿到多少收益呢,分红实现率这个指标就非常关键了。关于如何理解分红实现率,之前我做了一篇详细解读,大家可以去看看。香港保险公司分红实现率汇总!超100%达成! 保险公司的所有分红保险产品必须每年公布分红实现率/总现金价值比率,也就是保单的实际分红与预期分红的比率,客户可以通过保险公司的官网查询每年的分红履行情况。实现率越高,预期收益越高。

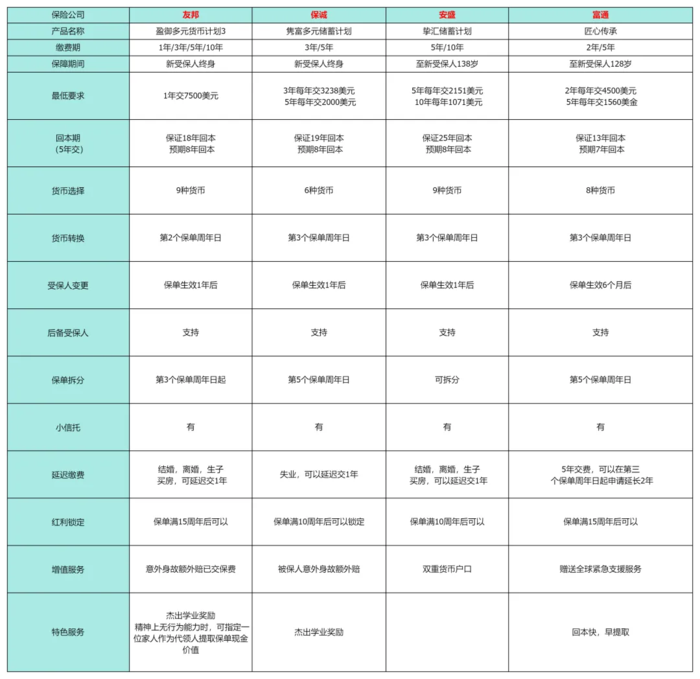

四、产品功能对比

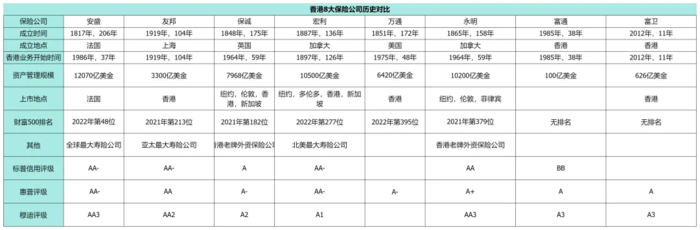

五、保险公司历史

六、23年前3季度各家保险公司市场占有率 2023年前3季度总保费排名:友邦>宏利>富通>保诚>富卫>安盛>永明>万通 2023年前3季度标准保费排名:友邦>保诚>宏利>安盛>永明>富通>富卫>万通

总结:全面对比后发现,每家保险公司的分红储蓄险其实本质上都大同小异,从该产品最核心的指标——预期总收益,就可以看得非常清楚,也就是本文第一点的表格。我们可以看到,各家的预期总收益其实无论在任何时间维度,几乎都是非常接近的。 这里面的底层逻辑是: 1、分红储蓄险其实是一个相对简单的产品,它和保险关系不大,没什么要精算的地方,它就是一个长线投资账户。 2、这个投资账户的配置逻辑也非常简单,因为是追求超长线回报,因此核心策略就是跟随市场就可以了。 因为长线来看,股票收益8%,债券收益5%。 那么只要配置70%资产在股票,30%资产在债券,那长线的预期收益就是7.1%,你们看是否就是各家分红储蓄险产品给到的数值? 3、因此这款产品并不需要多强的投资能力,而且投资经理们不会也不敢瞎折腾,因为一旦错过某个核心上涨时段,也许最终收益就会相差非常远。所以从逻辑和历史数据来说,拉长了看,各家保司呈现的结果不会有大区别,除非管理上出问题。 那香港分红储蓄险的价值是什么,以及如何选择呢? 1、它通过投资于全球的股票、债券和不动产市场,降低了单一市场的不确定性,参与到了全球资本增值过程。 2、它通过牺牲了短期流动性,获得了长期相对高收益的确定性,体现了延迟满足的价值。 3、客户通过付出一定的成本(实际上是在收益中扣除了保险公司的成本和利润),获得了全球资产配置服务以及丰富的产品功能,例如财富传承和分配功能,非常合理。 4、产品核心功能差异不大,那么具体怎么选就各花入各眼吧。有人看重创新功能、有人看重稳健历史、有人看中服务体验,也有人就看眼缘。 5、但是至于越来越早的提前领取期限这一创新功能,小编是持保留意见的。虽然是给客户提供了更灵活的选择,但实际上违背了分红储蓄险的初衷,也会很大的影响产品的长线收益,得不偿失。还不如另外再专门配置一些中短期现金流产品。

|