香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

香港的储蓄分红险,一张保单就可以实现财富稳健增值、孩子成长教育规划以及财富精准传承!受到很多中产和高净值家庭的青睐。

然而,由于香港的开放,难免会受到全球金融市场动荡的影响,香港保险市场的稳定性也难免受到质疑,有些朋友会担心香港保险是否安全。

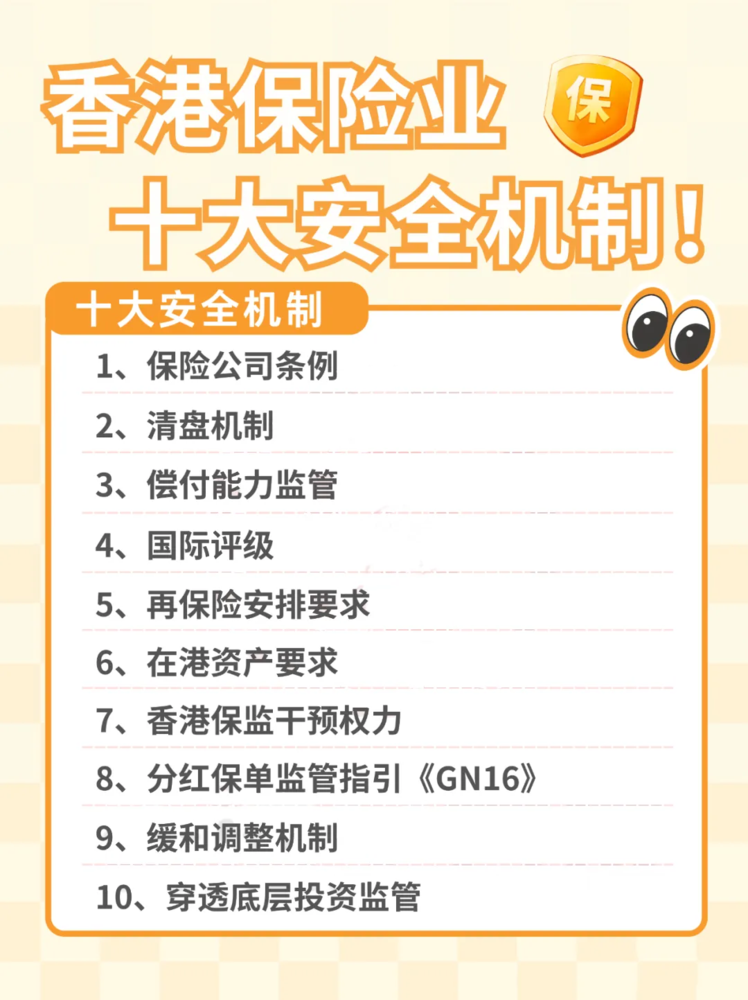

今天就来聊聊香港保险的十大安全机制。

香港保险的法律及监管体系

香港的保险市场监管体系经历了多次改革和完善。自70年代末开始,为响应日益增长的国际化要求,向国际保险中心迈进,香港政府不断加强立法规范力度。

1983年6月30日香港政府正式颁布实施《保险公司条例规定》,在香港经营保险业,必须在香港至少开设或维持一个办事机构以经营保险业,并规定从事人寿保险公司不能随意清盘,以保障客户合法权益。

1990年香港政府正式成立保险业监理处。

2017年6月26日,香港保监局宣布正式运营,取代原香港保监处,对保险公司实施规管。不同于香港保监处归属于政府部门,香港保监局是独立于政府的新保险业监管机构。

2019年9月23日,香港保监局正式取代三个自律规管机构,统一规管中介人,对香港保险业进行全面监管。

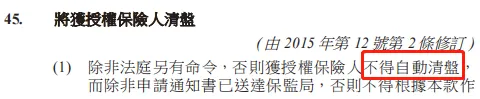

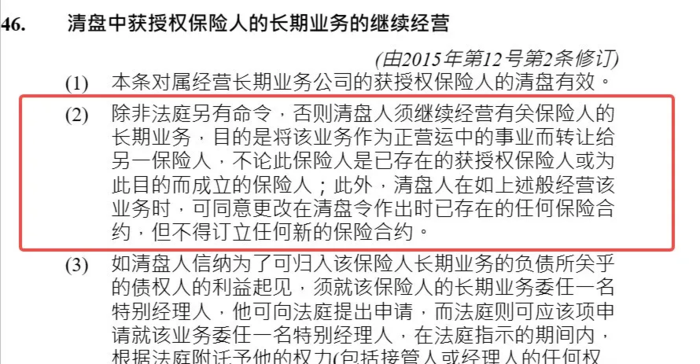

香港保险的清盘机制

据《保险业条例》第45条(1)规定:除非法庭另有命令,否则获授权保险人不得自动清盘,而除非申请通知书已送达保监局,否则不得根据本款作出命令,而保监局有权就该申请陈词,并有权传召、讯问与盘问任何证人,此外,如保监局认为适当,亦可支持或反对作出该命令。

在香港,经营保险业务的绝大多数是由享有盛誉的全球顶级跨国保险公司,加之香港健全的法律体系及严格的监管机制,为投保人提供了高度诚信和全面保障。

有人可能会质疑,认为内地的保险公司不会破产,而香港的保险公司却可能面临倒闭。

实际上,无论是依据内地保险法规还是国际惯例,持有长期人寿保单的保险公司均无法自行解散。

香港保险条例针对保险公司的破产情况已做出了详尽阐释:

《香港保险业条例》

香港保险公司的偿付能力

偿付能力是泛指保险公司履行债务和其他义务的能力,是衡量保险公司财务状况的关键指标。偿付能力充足率越高,代表保险公司财务实力越稳健。

香港保监要求,保险公司的偿付能力充足率不能低于150%。各保险公司都需要定期向保险监管部门上报公司的偿付能力情况,当保险公司的偿付能力充足率低于150%的水平,保险监管部门就有权力采取一些监管措施。

偿付能力充足率=可用资本总额(一般指保险公司的认可资产与认可负债的差额)/最低监管资本(经营长期业务的保险公司的最低监管资本大概为该保险公司的:数理储备金的4% + 风险资本的0.3%)

规定偿付能力充足率,是为了保险公司在面对不可预知的情况下,出现资产不足以应付其负债的风险时,仍可为投保人提供合理的保障。

香港保险公司的国际评级

香港保险市场以国际型保险公司为主,这些企业跨国运营,历史悠久,资产规模庞大。

全球三大评级公司分别是标准普尔、穆迪、惠誉,而且这三家评级机构各有侧重不同。

1、标准普尔—侧重企业评级方面

长期债务信用等级,共设10个等级分别为AAA、AA、A、BBB、BB、B、CCC、CC、C和D,其中长期信用等级的AA至CCC级可用“+”和“-”号进行微调。

可简单理解为AAA信用等级最高,D最低,带C的是有偿还违约风险。

2、穆迪评级—侧重机构融资方面

穆迪长期债权投资评级旨在评估公司的偿债能力,预测发生违约的可能性及由此带来财产损失的概率。

穆迪长期评级等级由信用质量最高,信用风险最低的Aaa,逐级下降为Aa、A、Baa、Ba、B、Caa、Ca、C。

可简单理解为Aaa的信用最高、C的信用最低通常是违约,收回本金及利息的机会微乎其微,带B的债务属于中等评级,有投机特征。

3、惠誉国际—侧重金融机构评级

惠誉国际是唯一欧资国际评级机构,在三大评级公司里,惠誉是最早进入中国的。

如今,惠誉的评级类型主要包括企业、金融机构、结构融资和地方政府、国家主权等方面。

惠誉在美国市场上的规模要比其他两家评级公司小,但在全球市场上,尤其在对新兴市场上惠誉的敏感度较高,视野比较国际化。

(香港各大保司国际评级)

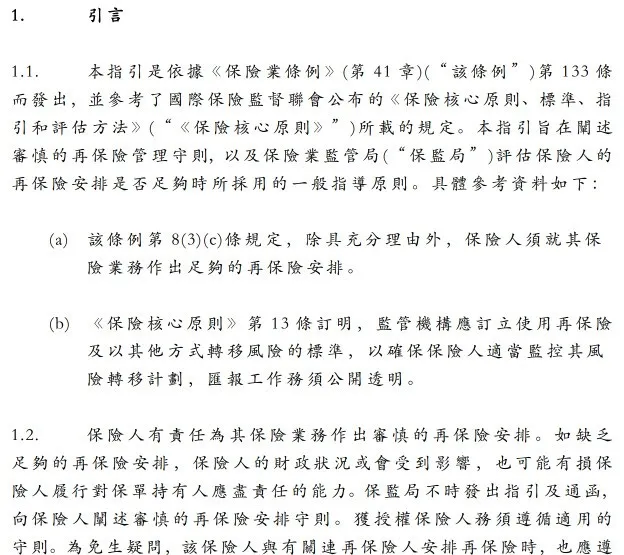

香港保险公司的再保险管理要求

再保险是将部分风险转移至其他保险公司,以实现分散风险。

在不可预测的情境下,再保险公司将承担部分赔偿责任,确保保险公司能够有效应对突发风险。

香港《保险业条例》规定,保险公司须为其拟经营的保险类别的风险备有或将会作出足够的再保险安排。香港保监局制定了一份《再保险指引》(指引17)阐述保监局评估保险公司的再保险安排是否足够时所采用的一般指导原则。

香港保险公司在港资产要求

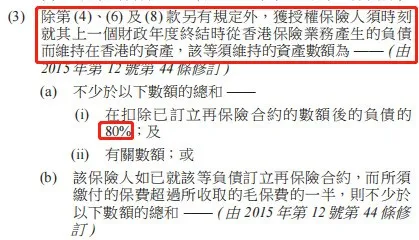

据《保险业条例》第IVA部25A章(3),要求维持在港资产数额。

香港保监局的干预权力

《保险公司条例》授予保险业监督权力,以维护投保人和潜在保单持有人的权益。

监管机构可在保险公司出现异常情况时采取适当行动,比如说限制保费收入、规定资产保管等。

《GN16》

「履行比率」,也称「分红实现率」,是衡量“非保证收益”投资表现的关键指标。分红实现率指的是一家保险公司过往的一个分红派发的数据,跟其当时承诺的预期收益是否一致的一个指标。

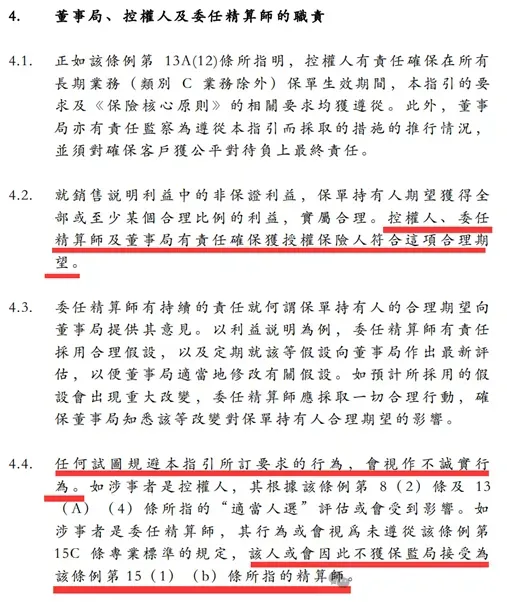

香港保监局2015年出台《GN16》指引,要求香港保险公司在官网披露从2010年起,以及最近5年内曾发出新单的分红产品的实现率。同时规定,销售说明利益中的非保证利益,保险公司的董事局、控权人和精算师都需要负上最终责任。

为进一步保障全球港险保单持有人的权益,推进香港保险业的良性发展,香港保险业监管局升级了修订指引。

2024年,香港保监局GN16再度升级,自1月1日起,规定保险公司在每年6月30日之前,在官网披露分红实现率或过往派息率。

新GN16进一步加强了分红率的披露和透明度,提升了对投保人的保障。

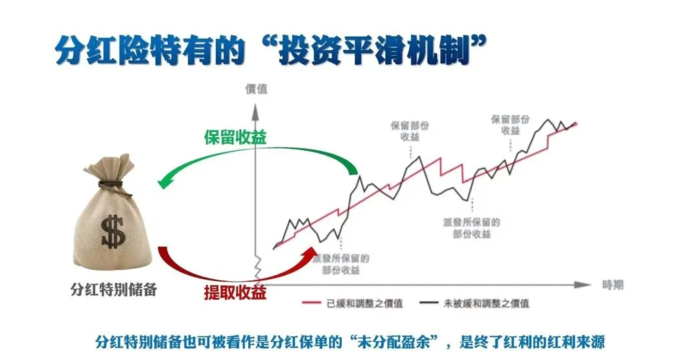

分红缓和调整机制

香港各大保险公司都有缓和调整机制,也称平滑机制。

保险公司会在投资收益较好的年份,将部分收益资金存到“分红特别储备”的账户中。而这笔资金是用于在为日后回报较低时的红利派发提供缓冲,或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

监管穿透底层投资

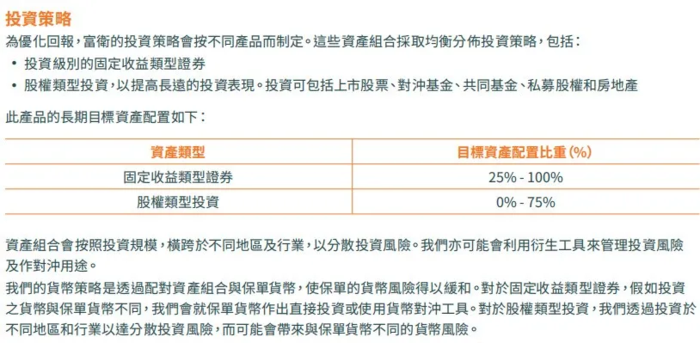

香港的保险公司会在全球范围内进行分散投资,有着广泛的投资组合,香港储蓄险可为客户在可承受的风险水平下争取最高回报。

香港的保险公司不仅会投资高保证低风险的股权、债券、基础设施。

还会投资上市股票、房地产、私募股权基金及私募信贷基金等。

这类资产虽在短时间内波动较大,但从长远来看,就可以降低因单一领域经济波动造成的损失,从而能获取更持续的高收益。

香港各大保险公司的保险产品都需在香港保监会报备,经过资金压力测试,并且底层投资向监管报告透明化。

而在未来,香港保险的售后服务会更加简易、优质!

2023年12月6日,香港财经事务及库务局局长许正宇表示:香港保险南沙和前海内地服务中心筹备工作已接近尾声,这些中心将为香港保单持有人提供保单查询和管理、续保和索赔服务。

一旦南沙和前海的保险售后服务中心正式成立,内地的香港保单持有者处理保单的手续将得到简化,处理效率也会得到很大的提升,理赔风险更会大大降低!

总之,香港保险公司的安全性得以确保,这是多方因素共同作用的结果。

严格的监管、精细的精算、稳健的再保险安排以及国际型保险公司的实力等都为香港保险市场的稳定运营提供了有力支撑。

这些因素相互交织,共同确保了香港保险市场在充满波动的金融环境下稳如磐石。