首先,我们要明确一点,“非保证”(Non-Guaranteed)这三个字代表的不是有或者没的意思,而是多或少的区别。

不是“Yes or No”,而是“More or Less”。

我们国家曾经处在经济和市场化尚不成熟的阶段,坑蒙拐骗、投机倒把的现象层出不穷,导致人们对于“非保证”这样的表述,已经成了一种潜意识的受害者反应,会认为“保证”就是有,“非保证”就是没有,而这是我们首先需要跳出的一个思维误区。

“非保证”指的是“不确定”,不确定未来,你实际能分到的钱就是当你演示的那个数字,或者会少,也或者会多。

在严谨的合同文字表述中,不会用“可能”、“大概”、“也许”、“差不多”这样模棱两可的词语来表述,那么就统一用“非保证”这个词来表述。

为什么香港储蓄分红险的“非保证收益”恰恰是它最大的优点呢?

“非保证”的收益来自保险公司的分红,分红就是是保险公司自己赚了钱之后,他拿出来90%发给客户,他自己留10%,就是我们是一个合作共赢、互利共生的模式。

分红型的产品,就是说,一个保险公司在未来赚了更多的钱,它是一定要把赚到这部分钱分给你的,所以这种非保证不确定性的收益,在保险公司很赚钱的情况下,对于你来讲就是好事。

所以说,像这种分红的模式就是在收益好的时候,大家一起吃肉喝汤,遇到困难挑战的时候,一起面对,同进退。

这种弹性的模式,给了保险公司也给了自己更多时间和空间,保险公司才有这么长期稳健经营的历史,最终体现出保险这种金融工具可以穿越大小经济周期的优势。无论对公司还是对个人的长远利益来说都是利大于弊。

分红实现率指的是一家保险公司过往的一个分红派发的数据,跟其当时承诺的预期收益是否一致的一个指标。

公式是这样子的,分红实现率等于实际派发的分红除以计划书上的预期分红。

我们选择一家保险公司选择一款产品,希望未来自己预期可以获得的回报是跟这家保险公司的投资实力及管理能力相关。

对我们来讲它最简单直接的一个评估就是看这家保险公司它过往对客人的预期回报的承诺,实际上是兑现了多少。那么,分红实现率如何保证呢?那就是严格的监管!

香港保险监管部门对分红实现率作出严格监管,2017年1月1日出台了《承保长期保险业务(类别C业务除外)指引》(简称“GN16”),其中包括一系列针对分红保险的监管措施,主要包括:

公司需要制定分红保单业务管理政策,包括厘定非保证利益的整体理念、盈余摊分、投资策略、平滑依据等;

分红演示不能有误导性,必须提供“悲观”与“乐观”情景展示,并告知客户非保证收益的潜在风险;

于公司网站披露过往分红保单红利实现率(Fulfillment Ratio);

因此,香港分红险的高“预期分红”在严格监管下,理性、透明度强,也使各家保险公司必须要重视非保证红利的承诺兑现。

要知道,香港保险公司均是经营过百年的信誉老店,绝不是会为一时利益而牺牲长远利益的逐利者。

信誉、品牌对它们而言,往往比生意额更加重要,任何夸大、不切实际的数字均会让它们付出无可挽回的惨痛代价。

而保险公司的每一份产品均是经过严格、缜密的精算,衡量、预测未来数十年的经济环境、投资收益情况,才得出如计划书中所演示的分红数字的,绝不是一拍脑袋,随便写上去的数字。

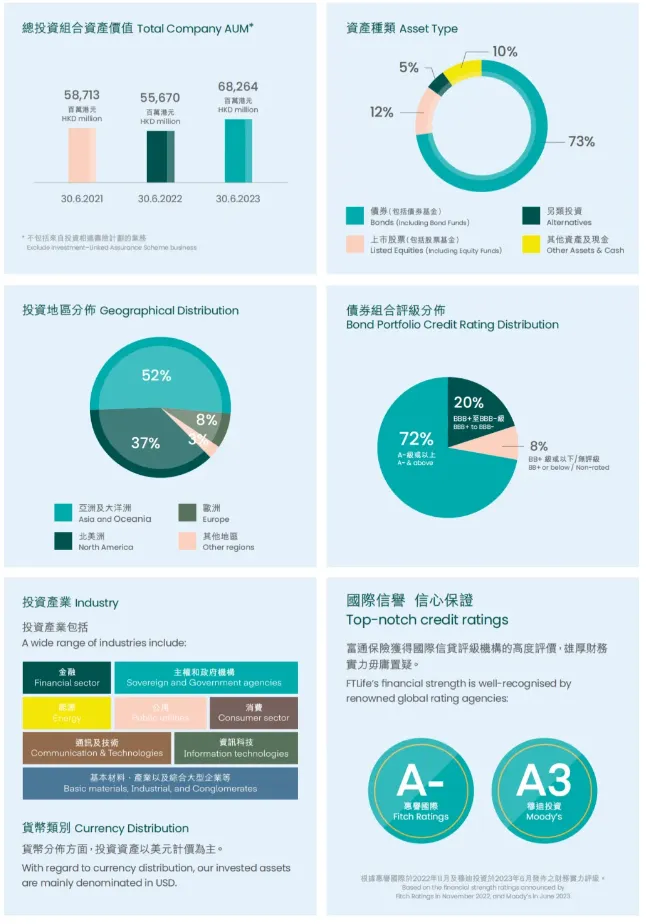

香港保险公司,可投资于全世界的各类资产,透过广泛的投资组合,香港的分红险可以为客户在可接受的风险水平下争取最高回报。

香港保险公司的大多数分红产品会投资于美国、欧洲等成熟市场的股票、债券等,并会根据市场情况转变投资资产分配比例。

正常情况下,在保证回报较高的保险计划内,较高风险但较高收益的资产(如股票)会占较低比例;在保证回报较低、预期回报较高的保险计划内,较高风险、较高收益资产会占较高比例,以此让风险水平切合不同产品的风险程度。

香港保险公司还会借助衍生工具来管理风险,并会在投资组合中加入一些另类投资品种,如房地产等,也可能会利用证券借贷等手段,用以最大限度提高回报。

所谓的缓和调整机制是指在市场波动情况下、分红情况天然地带有高低波幅,为让客户得到更稳定的回报。

香港保险公司均会有平滑机制,或称为缓和调整机制。

它的目标是让红利率不会完全跟随分红基金价值升跌而造成相同程度的改变。

为此,保险公司会保留部分利好时期的投资回报,为日后回报较低时的红利派发提供缓冲;或在回报不好的市场情况下暂时提升红利率,以免保单价值波动情况过大。

总结来讲,香港保险承袭欧美的相关措施和机制,从根本上来说是在维护客户对分红保单的合理预期。

保险公司制定演示红利的时候,不是预先设为“低中高”、将风险与收益一股脑交给市场决定,而是审慎、保守地计算决定,有多大能力就吃多大碗饭,所以分红回报是可以较好地达到的。