探讨保单相较于存款的明显优势。

当我们深入剖析保单与存款的差异时,不难发现保单在多个方面均展现出显著的优势。这些优势不仅体现在财务增值上,更在于其对个人风险的全面管理和保障。

众所周知,存款和国债都是单利收益。

而保险是复利增值的,每一年的利息产生利息,钱会越来越多,就像滚雪球一样越滚越大。

时间越长,两者的差距会越明显。

利率下行通道中,存款收益在一降再降。更甚者,直接把期限较长的大额存单停售了!

而保险的收益是明确的,投保的时候收益承诺会写进合同里。

你能拿到的钱不会受外界的影响,非常确定、稳定、安全,不用担心收益波动。无论以后银行的利率降到多少,哪怕为零为负,都不影响这份保单的复利收益。

你也不用每隔3年、5年就到处去找高收益的存款,省下不少功夫。

储蓄险的收益可以说是明确的,而如果被保险人早逝,储蓄险也能发挥杠杆作用。

以友邦的盈Y3为例,合同规定每年身故的赔偿,基本都超过已支付的保费金额。

如果到时保单的现金价值更高,则直接赔现金价值。

可以说,在所有传承方式中,保险是唯一具有这种杠杆效应的方式。

一方面,买保险不用交税。

同样是300万,如果是用来买车买房就要交车辆购置税、契税等。而买保险是无需交税的。

另一方面,保险有节税的功能。

比如,继承者在继承遗产前很可能要准备一大笔资金来缴纳遗产税。

在一些国家,还有不少继承者因为遗产数额巨大,无力缴纳遗产税,而导致遗产无法顺利继承,或者导致财富缩水。

所以越是有钱的家庭,越是离不开保险。

无限次更改受保人,实际上是真正打破了“富不过三代”的魔咒。客户可以通过不断变更被保人,实现资产的顺利传承,降低因被保人身故而导致的财富积累中断的风险。

从保险公司的角度来看,客户变更储蓄型产品的受保人并不会对其所承担的风险造成很大影响,相反,还可以长期锁定稳定资金,创造更多的价值,实现与客户的双赢。

保单拆分这一功能与多元货币、更改受保人的功能可以很好地搭配使用。

因为家庭成员对不同货币的需求各异,因此可以将保单拆分成多份,以满足不同人的需求。

上面这些优势中,无限次变更被保险人,才是最牛的!一般的寿险,受保人不可更改,受保人离世保单就终止。

但是对于我们讨论的香港储蓄险,受保人是可以变更的,而且是无限次变更

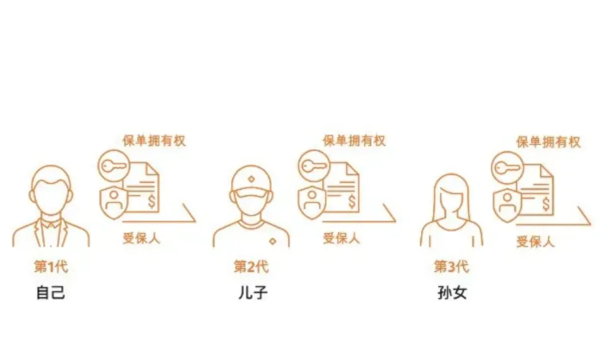

我们自己购买这份储蓄寿险后,可以设定自己为受保人;

等孩子长大成人,自己老去之前,可以将保单受保人变更为下一代,比如儿子;

在儿子老去之前,他可以把受保人再变更为他的下一代,比如孙女;

同理,只要保单里还有钱在滚存,合同没结束,

孙女同样可以把保单受保人变更为她的下一代。

这就意味着,这份保单所产的分红,就是你子孙后代这辈子的幸福源泉!

没有任何人,任何关系,可以从你的孩子,你的孙辈手里,拿走这笔生活费!

离婚分不走,骗子骗不走,企业债务分不走。

世世代代的,稳定的,美金现金流!

“无限次变更受保人”可以达到永续传承的目的,这样,我们自己可以拿到前面几十年的收益,而后辈可以拿到第80年、第100年,甚至更久以后的收益。

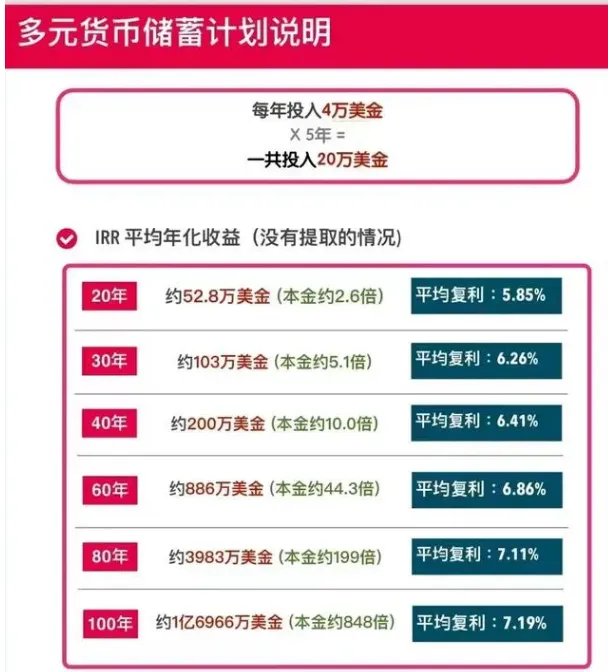

下面举个例子:

香港友邦

——盈御多元货币计划3

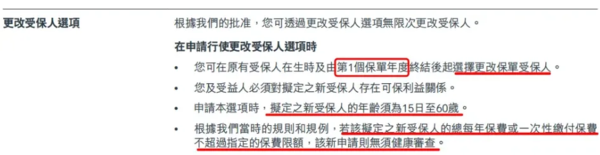

从上图中我们看到,友邦-盈御多元货币计划3的「更改受保人」条件及注意事项如下:

更改时间:第1个保单周年后

更改次数:无限次

新的受保人年龄要求:新受保人年龄须为出生15日至60周岁

新受保人可更改范围:必须与原保单持有人存在可保利益关系的人

更改受保人后注意事项:所有附加契约将自动终止【「付款恩保障附加契约」(如有,而保费豁免并未开始)除外,若更改的新受保人年龄为出生15日-17周岁,此附加契约将继续生效而其保费或会根据任何不同的保障年期有所调整】其后,您可重新申请附加契约,保单价值不受影响!

所以说,保险的作用并不只是资产增值那么简单。

对于高净值家庭而言,意义深远。