欧洲中央银行宣布降息25个基点

当地时间6月6日,欧洲中央银行召开货币政策会议,决定在连续22个月维持高利率之后降息25个基点,主要再融资利率降至4.25%,边际贷款利率降至4.50%,存款机制利率降至3.75%。

欧洲央行的降息举措对其他央行的货币政策也产生了影响。加拿大央行、瑞士央行、瑞典央行等一些中央银行也开始采取降息措施,反映出全球主要央行货币政策之间的分歧加大。

美联储和英格兰银行等央行在面临通胀压力和经济增长不确定性的情况下,也面临着调整货币政策的挑战。

在欧洲央行降息之后,美联储也极有可能在9月或者12月降息。未来发达经济体将逐渐告别近四十年最严重的大通胀导致的高利率环境。

无独有偶,市场还有很多声音在预期美联储将在今明两年持续降息。荷兰国际集团(ING Economics)报告指出,美国经济明显放缓,预示美联储2024年或至少降息六次。

目前,期货市场暗示,美联储2024年将降息125个基点。ING Economics首席国际经济学家James Knightley看来,通胀放缓、就业市场降温以及消费者支出前景恶化,意味着美联储将需要比市场预期更大幅度地降息。他预计,美联储2025年将至少有四次幅度为25个基点的降息。作为华尔街最大胆的投行,瑞银预计,随着美联储转向“全面宽松”模式,到2024年年底可能会降息至少275个基点。而在这个全面降息的时代,得益于美元及海外市场资产表现积极,香港有些保险公司仍在上调预期收益。

站在利率高地,锁定它!

如何有效地锁定美元高收益?预缴香港保险是一个不错的选择。

目前,香港保险保证预缴利率普遍在4.3%—6%左右,选择五年缴的分红险,至少可以锁定4-5年的高利率,即便美联储降息,预缴保证的利率也不会受到任何影响。以FT为例:在2024年6月1日至2024年7月21日期间(2024年8月30日或之前批核),预缴享最高首年5%保证利率优惠,预缴优惠可在投保时直接少交。

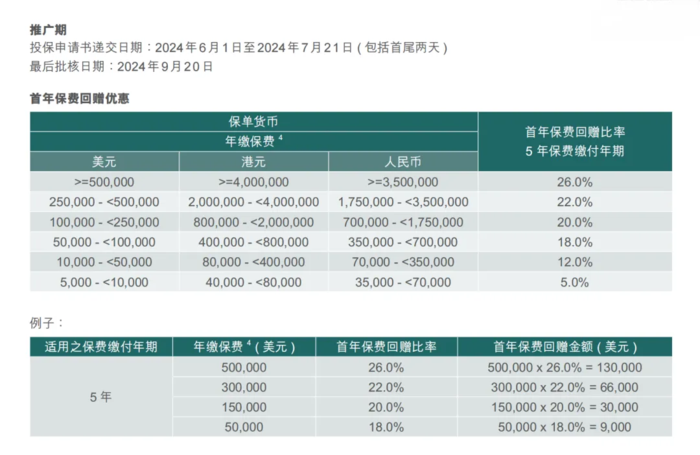

另外,FT「匠X传承(5年缴)」:从2024年6月1日至2024年7月21日(2024年9月20日或之前批核),成功投保可获享高达26%首年保费回赠优惠。

当然,大部分人选择赴港投保香港保险,除了锁定高利率外,还有以下原因:

1、市场发展成熟

香港保险公司大多是世界上经营几百年的优质金融机构,投资能力、抗风险能力世界一流,经历过泰坦尼克号事件、一战二战,穿越牛熊,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

2、收益相对高

香港保险在保单定价和投资管理上采取市场化运作模式,红利每年派发,能跟随市场享受每年保险公司投资的红利,前不久香港储蓄险的旗舰产品刚刚公布最新归原红利高达140%。

3、美元配置极佳工具

香港保险以港币或美元计价,能够满足部分高净值人群对冲宏观风险,实现资产配置多元化的需求。相对于海外房产,在资金灵活运用方面有优势。

1、合理合法地配置境外、美金资产

香港的储蓄险统一采用美元计价。美元为全球流通货币,也是多个国家的储备货币。

香港的保险公司更注重个人隐私,尊重并保护个人财产,资金更加安全和保密。

2、锁定风险,有效规避未来极可能出现的遗产税

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等,在内地和香港,很多人购买保险,特别是大额的寿险,还有一个非常重要的原因——身故理赔金免税(资本利得税和遗产税)。

虽然现在国内还没有开征遗产税,但向富人征税是所有国家政府的共识,从17年开始的CRS也可见一斑,内地现在闹的沸沸扬扬的房产税,也是遗产税的先遣部队。

除去免税这样一个非常有吸引力的功能之外,保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

3、高收益、低风险

香港保险采取复利分红的方式。一般复利为7%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长。

因此在同等风险级别的理财产品里,香港的储蓄险算得上是佼佼者。

对于资产收益是否应随社会利率调整而下降,我们应提前做出明智判断,以免错失良机。