我国在1950年颁布的《全国税政实施要则》中 ,设立了14个税种,其中就有遗产税。

但由于各种原因没有开征,这说明遗产税是一直存在的一项税种,一旦国家需要开征遗产税,并不存在法律制度上的问题,也就是说,中国现在尚未开始征收遗产税,但好日子随时可能结束。

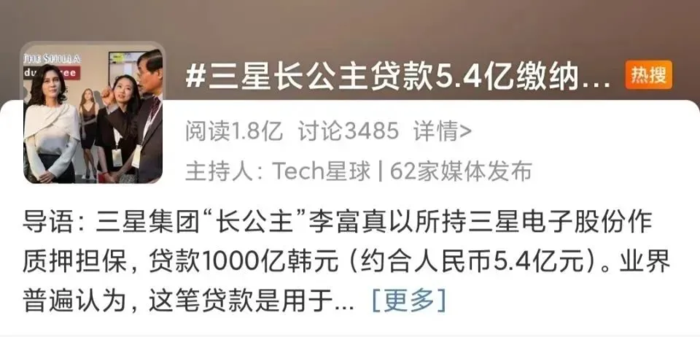

遗产税有多贵呢?2022年,韩国著名企业三星电子的长公主,已故会长李健熙的大女儿--李富真贷款交遗产税上了热搜,贷款1000亿韩元(约5亿人民币)用于缴纳遗产税。

三星集团会长李健熙2020年去世后,遗产包括股票、房地产、美术品和现金等,总价值约高达26万亿韩元(约合人民币1416亿元),其中三星旗下子公司股票市值相当于19万亿韩元(约合949亿元人民币)。2021年,李健熙的遗属申报遗产税12万亿多韩元(约合人民币699亿元),并申请分5年缴清。

请看清12万亿韩元(699亿人民币)不是遗产,而是遗产税!这将刷新韩国历史上最高额继承税纪录!

所以,关于遗产税的传闻,尽管官方数度否认,但富豪们还是难以安心。

不过,在香港,投资者可以选择购买保险产品来实现财富的增值和保护。香港保险的避税机制体现在两个方面:

首先,香港保险产品的投资回报是免税的。这意味着,当您的保险产品获得投资收益时,您不需要缴纳任何所得税。这为投资者提供了一个更加优质的投资环境,因为它可以帮助您在未来增加您的财富,同时也避免了一些不必要的税收开支。

其次,香港保险还可以作为避税工具使用。投资者可以通过将财产放入保险计划中来避免香港的遗产税和赠与税。这可以帮助您保护您的遗产,并确保您的财产被合理地分配给您的继承人或受益人。

据知情人士爆料,一些濒临破产的中小业主,把实业抵押给大陆银行套取现金,转手到香港购买保险,通过买保险的方式「避债」,将巨额资产暗渡陈仓至境外,期望在大陆「保险权大于债权」的法律框架下,即使是公司被清盘,手中保单都不会打水漂。

在大陆,民营企业平均寿命只有2.9年,很多中小企债务缠身、危机四伏,一旦企业做不下去了,有企业主就想尽一切办法融资,或者抵押工厂借款,拿到钱就去香港买保险。由于保险受益权大于债权,就算企业被清盘,他们的人寿保险还是不受影响。今年各种债务纠纷频发,很多企业主都以这种方式转移资金到境外。

不过还是建议不要等负债无法偿还的时候再去规划,而是在公司财务健康的时候就去香港买保险。

近一两年来,中国经济增速放缓,一些富豪担心财富在经济下行周期中缩水,由此对境外保险也产生了浓厚的兴趣。

野村证券香港私人银行部董事曾表示,一度遇到过大陆富人想买价值达1亿美元的寿险,保单价值高到任何一家保险公司都不愿独自承担,要分到几家以分散风险。

香港保险经纪称,大陆高净值人士更常见的保单金额是1000万美元,按照全球其他国家的标准也是很高的金额。这些人都很有生意头脑,在经济放缓的大背景下,他们最在意的就是如何让自己的资产不贬值。

作为普通中产而言,因为担心内地的政策多变,如果持有多套房产,将面临未来不确定的房产税,物业税,地税等一系列的支出,不如用房产的钱购买保险,同样是留给子女,保险因杠杆作用,使资产迅速倍增,且无后顾之忧。

据搜狐网和中国保险行业协会近期联合进行「保险业公众形象」调查显示:71.82%被访者认为当前大陆保险行业急需保护消费者合法权益;78.84%认为保险公司服务不到位;保险公司急需改进的两个方面是【合理收费】和【提高效率】,分别对应保险市场中退保损失巨大、扣费高以及理赔难、理赔慢问题。

在大陆保险市场,经常发生因保险公司以投保人未【未如实告知】为由拒赔的纠纷。以人身险为例,一些投保寿险的消费者,在自身突遭重大疾病时,却被保险公司以【自身已知道患病才投保,故意隐瞒病史】。

【如实告知】已成部分保险公司的挡箭牌,进而发展成随意拒赔或突然解除合同,侵犯消费者权益。

延期赔付也是大陆保险业的大问题,为此最高人民法院5月还特别发布《保险法》解释,规定【30日】理赔核定期间,起算点为自保险人初次收到被保险人或者受益人索赔请求及有关证明或者资料之日起算。

反观香港保险公司的理赔速度明显较快。前述某香港保险公司内地负责人Jack表示,香港业界互相扯皮的事情较少,受益人有香港银行账号的就直接汇款,如没有也可通过开支票等形式,受益人甚至无需来港。一般购买了健康险,在受伤、生病后的5至10个工作日内完成理赔,款项2周内就能到账。

在香港购买保险手续亦较简便。有业内资深人士介绍,例如一家港资保险公司的人寿险在60万美元保额以下都不需要体检和提供财务证明,为子女投保也没有10万美元的人寿保额限制,内地通常在数十万元就需要体检和提交非常详细的财务证明文件。

另外,香港的金融市场非常发达,财务顾问通常会整合私人银行、信讬公司、保险公司,为客户提供更为安全高效的融资方案,协助客户妥善地安排资产。

除了监管胜大陆,香港保险选择多、分红高、保费低,也成为倍受青睐的理由。购买香港保险的不仅仅是内地富豪,也有一些收入普通的内地白领,他们购买香港保险更看重收益与服务。据某香港保险公司的内地负责人Jack介绍,香港保险业务竞争非常激烈,全球保险公司在港均有设点,因此他们可供选择的产品相对内地同业更完备、价格上也有优势。

香港保险产品中的投资型保险分红多在6%至7%以上,高者甚至可达8%。同样保费的寿险,香港保险的回报率比内地高3至5倍;同样保费的健康险,香港现售的险种回报率甚至有比内地高出10倍。

除此之外,香港保险的信托功能,保单拆分功能,货币转换功能,也吸引着大部分的内地富豪,一份适合自己的香港保险,能够真正做到,一人投保,全家受益!