在投资领域中,各种金融产品层出不穷,投资者们面临着多样的选择。

近年来,香港储蓄型保险因其独特的保障和增值功能而备受关注。

然而,对于储蓄型保险的宣传和理解,往往存在一些误区,尤其是关于“缴费5年,从第6年起年领总保费的6%领至终身”这样的承诺,往往让一些追求短期收益的投资者产生误解。

甚至一些保险中介在宣传时,往往过分强调短期内的领取金额,给人一种“快速致富”的错觉。实际上,这些宣传往往忽视了储蓄型保险的本质——长期持有才能获得最佳收益。

01、卓越的回报率

相较于中国内地每月回报率为大约3%左右的终身寿险,香港储蓄保险的长期收益率明显居上。这得益于香港的保险公司具备更具灵活性的投资策略,可进行多元化的全球性投资,从而充分把握各种投资机遇,获得丰厚的回报。

举例来说,当位于A国所在地区的经济环境欠佳之时,这些保险公司便能迅速地调整投资路径,将资金从A国转移至B国等经济较为繁荣的市场,以此谋求更高的回报。

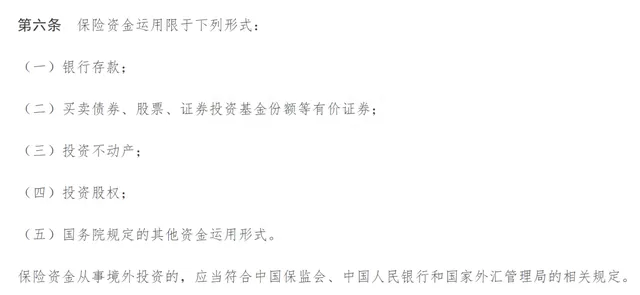

反观我国大陆的保险公司,由于受政策法规所限,它们在境内外的投资限于特定范围,对投资方式及投资区域均有严格规定,无法像香港保险公司那样灵活运作。

因此,长期来看,香港储蓄保险有着非常大的收益潜力。

02、自由转换货币属性

香港储蓄型保险业者不仅允许客户以外币形式进行投保,更为重要的是,还能够将保单内的资金直接兑换成其他货币,以便于客户在异国他乡也能使用。

当下,香港市面上的各类保险产品普遍支持九种货币的自由兑换,具体包括人民币、美元、英镑、欧元、澳元、加拿大元、新加坡元以及港币。

例如,假设某人早年在香港购置了一笔价值高达百万美元的保险,待其步入50岁之际,考虑选择在英国养老生活,若其在提出保险减额申请时选择以英镑进行提款,便无需再额外进行货币兑换的操作,省去了诸多繁杂环节及限制条件。

03、无次数限制的受保人变更

在香港市场,各家保险公司均推出具备无次数限制受保人变更功能的保险产品,这意味着客户可灵活调整受保人身份,无须繁复办理相关的申请手续。

以老王为例,倘若他曾购买过一份香港保险,并担任该保险的被保险人角色。后因现实需要,他亦可在合适时机将受保人更替为自己的子女、孙辈或其他亲属,且在此过程中所涉及的次数并不受到任何限制。

04、简单扼要的信任机制

在香港,参保者与保险公司可提前协商并约定身故赔偿金的支付方式,例如按月份、季度等进行分期支付。在此基础之上,受益人在购买保险期间所缴纳的保费将会主要用来支付身故赔偿金,直至全部款项交付完毕为止。

这种诚信且便于理解的支付方式无疑给了被保险人家属充分的信心保障,使他们能安心地知晓无论是何时何地,保险公司都将信守承诺,如期完成保险责任的履行。

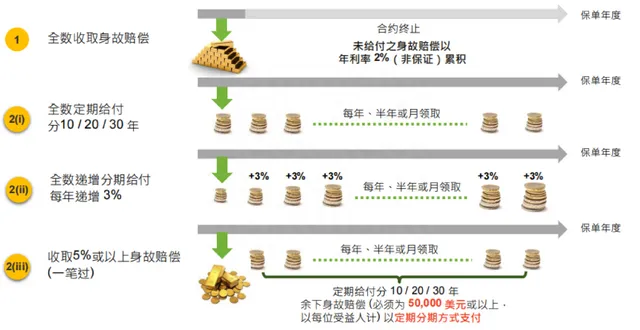

关于死亡抚恤金的分配方式,有以下四种分类:

相较于传统的家庭基金模式,香港保险对于资金门槛的设定并不算高,办理手续也相对简便。同时,客户还可依据个人意愿对资产进行完全的分配控制。

05、保单的灵活分割策略

在我国大陆地区,保单通常无法进行分割处理,然而在香港这一金融中心,保单却具备将财产分成无数份的灵活性,使得财产的继承可以更加多样化。

其中,某位客户30岁时即购买了在香港上市的一份保险。经过五年时间的积累,他可自行决定将该份保险分割为两个互不干扰的单独保单,分别将其命名为“大宝”与“二宝”,尽管保单已被细心切割为两份,但是它们的增值空间和利率仍然不受此影响。

由于保单具备操作的灵活性,客户可以根据实际需求随时进行拆分,甚至在拆分时还可直接兑换为外币,为长远发展做好打算。

06、红利的锁定释放策略

在自身经济状况较为紧张的时期,投保人可选择将红利用作利息返还至保险公司的账户,这意味着他们可以先行抽取一部分收益,从而保障自身财务状况的稳定性。这种策略被称为“股息锁定”,所提取的现金股息可转入利率在3%至4%左右变动的计息账户。

一旦经济形势趋于好转,投保人即可随时将提取的红利重新转回保单,以获取更高的投资回报率。值得一提的是,不论香港还是内地的保险业务,其各项功能特性及法律监管手段均存在显著差别。

自由外汇兑换资格:相较于内地金融业,位于香港的储蓄型寿险产品不仅允许消费者以外币进行投保,更提供了将已投保资金随需灵活转换为其他国际通行货币(如人民币、美元、英镑、欧元、澳元、加拿大元、新加坡元及香港元)的金融服务。

以王女士为例,她当年选购了一份价值高达100万美元的香港保险。待其年满50周岁考虑离开祖国赴英国养老之际,若选择更改保留类型并采取提款操作,只需兑换货币即可,简化了繁琐的转汇程序。在此过程中,完全无须前往银行办理手续,且保额转账幅度不受任何制约,大幅降低了时间成本。

香港储蓄险通常需要长期持有才能获得较好的收益。因此,如果你是一个长期投资者,希望通过长期稳定的投资来实现财富积累,那么香港储蓄险是一个不错的选择。