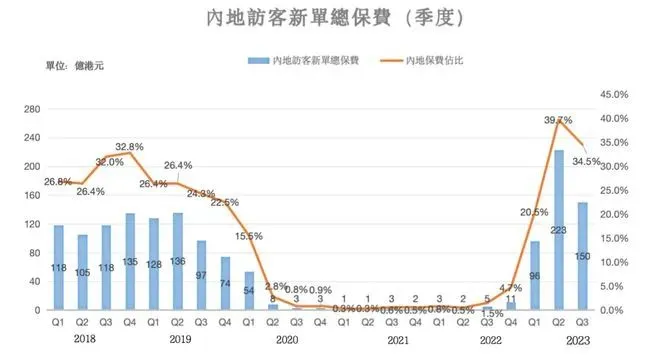

据香港保险业监管局官网公布数据,2023年全年内地访客赴港投保589.71亿港元,同比大幅上升2,756.72%,相较于2022年的21亿元,按年飙升超27倍!!!

2023全年内地访客赴港投保数据已超过疫情前2019年434亿港元的水平,仅次于2016年727亿港元的最高纪录!

*来源:香港保险业监管局

在整体市场中,内地访客投保的保费占据了全港新单保费的33%,即1,806. 53亿港元的三分之一,能够看出内地访客对香港保险市场的重大贡献。

*来源:香港保险业监管局

内地访客买得多的险种有哪些?

内地访客新造业务保费呈上涨趋势,这一增长主要由终身寿险和危疾保障两大险种的强劲需求所推动。

据新单保单数统计数据显示,终身寿险与危疾保障在整体业务中的占比高达89%,其中终身寿险占据主导地位,占比达到54.8%,危疾保障占比34.2%。从新单保费角度看,两者合计占比84.2%,其中终身保险的保费贡献最大,占比高达81.1%,危疾保障则占比3.1%。

在众多疾病类型中,癌症和心脑血管疾病均占据着最高的死亡率。在这两大医学领域,香港的医疗水准都达到了世界前沿。尤其是在肺癌、肝癌、肠癌和乳腺癌等诊疗方面,香港医院展现出了卓越的治愈率,位居全球之首。

赴港投保的人士,大多数是受过高等教育,特别是医生,曾经有院长带领医生组团到香港买保险,他们对香港保险有什么看法?

内地癌症治疗的方案,传统的就是手术、化疗、放疗等方式,对人的机体损伤很严重。在香港,会有一些新的靶向治疗药物,虽然非常昂贵,但是比较有效,对人体损伤轻,这些新型药物,内地要落后五六年。

再有就是免疫疗法,也是一种昂贵的治疗方式,即使是医生家庭也难以负担,因此很多医生选择在香港购买保险,以便未来能够在香港接受治疗。

关于免疫疗法:是通过激活人体内的免疫细胞对抗癌症,这一方法已经通过了美国FDA验证,目前准许在肺癌、黑色素瘤上应用。这种方式按病患的体重确定用药量,一针约需5万~6万元,一个疗程需要4针,若有效果,需要继续打,且没有上限。通常在香港上市的新药要比内地早五六年。

香港理赔范围宽泛,比如心脏做支架手术,内地保险要求心血管堵塞1根超过75%或者2根超过60%才可以理赔,而香港保险通常1根血管堵塞超过50%即可理赔了。

还有很多其他疾病,中风、失明失聪、昏迷、慢性肝病和末期疾病等都有很大差别。

由于长期工作在X光,CT,核磁等高辐射环境中,得重疾得癌症机会应该会比其他医生高,香港保险保费又便宜,保额又高,我们当中就我买的保险最多了!

旁边的外科医生则补充道:我们医生经常连续值班36小时,也很辛苦的,有的时候做一个大手术下来要10几个小时,我们对自己的身体情况都非常担心!非常有必要给自己投保重疾!

香港的医疗保险对进口药品没有限制,全球都可以理赔,挺适合我们这种喜欢旅游的人,我一个朋友去美国玩儿,不小心感染肺炎,住院5天,大概花了35万人民币,幸亏买了境外旅游险30万人民币,都不够用还要自己出5万。

实际上,购买保险并非只要看距离的远近,更关键的是保险能否提供充分的赔偿,以及疫病定义是否宽泛。这也是许多人选择赴港购买保险的原因之一。

以下以一些疾病为例说明:

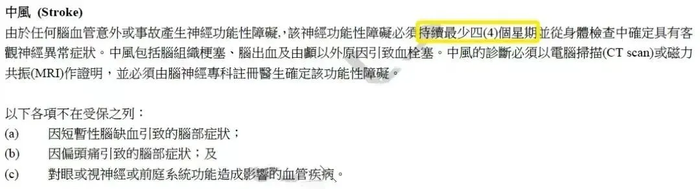

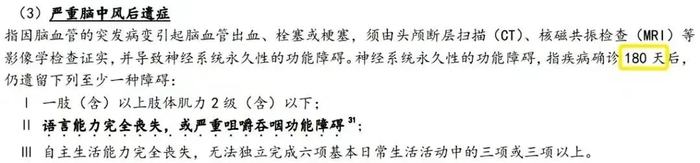

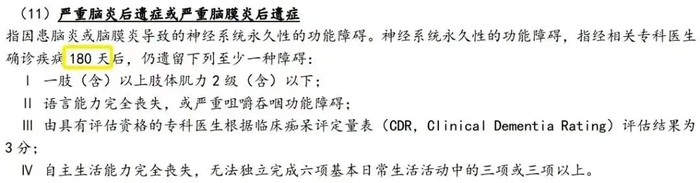

内地重疾险定义:神经系统永久性功能障碍确诊180天后。

香港重疾险定义:双肾慢性不可逆的末期衰竭,无时间要求。

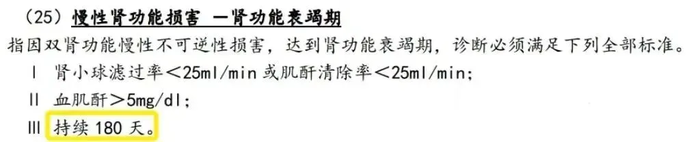

内地重疾险定义:双肾慢性不可逆的肾功能衰竭,持续180天。

香港重疾险定义:永久性神经机能缺损,持续最少30天。

内地重疾险定义:神经永久性功能障碍,确诊180天后。

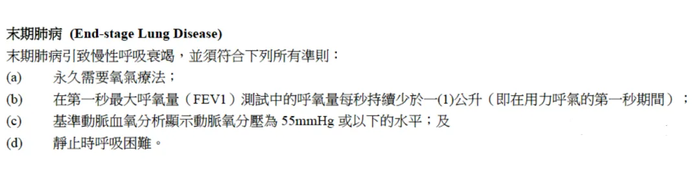

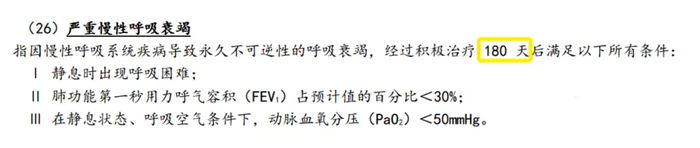

内地重疾险定义:永久不可逆呼吸衰竭,治疗180天后仍有指定症状。

香港重疾险定义:永久失去双手或双脚,或一手一脚,无时间限制。

内地重疾险定义:两肢或两肢以上肢体永久完全丧失,确诊或意外发生180天后。

对于同一年龄层的被保人而言,香港的保费通常是内地保单的60%至70%。

这主要是因为香港的保险费用是按照国际发达国家的标准制定的。香港的医疗体系完备,医疗设备先进,预期寿命较长,基本的保险费也相对经济实惠。

另外,香港保险公司多有100多年的历史,拥有优质的品牌,产品在成熟的市场中具有充分的竞争力,因此价格自然也比较高。

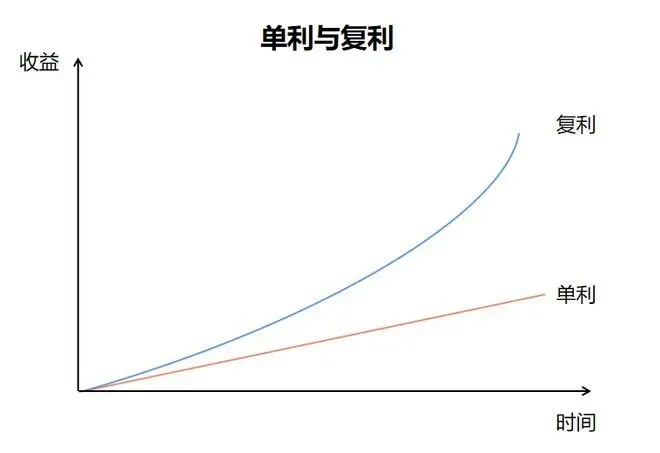

香港的重疾险有分红,保额复利增加。随着时间的推移,保额会逐渐增加。有助于避免保额因通货膨胀而受到侵蚀,更符合实际需求。

举例来说,假设一名1岁的男宝在香港购买了一份总保额为20万美元的重疾保险。到了65岁,由于分红和复利的作用,保额已经增加到超过120万美元!

香港重疾险,通常首10年/15年都会赠送一定比例(例如50%)的保额,进一步拉高杠杆。

香港主流的重疾险提供超过100种基本保障,覆盖全面,特别针对高发危疾提供多重保障,而且没有分组限制,包括癌症、心脏病、中风等疾病。

此外,香港的重疾险产品设计与时俱进,不断发展,更好地满足不同人群的保险需求。

以人口老龄化为背景,新增了“严重脑退化症”等保障;

在产后抑郁症高发的情况下,也增加了“产后抑郁”保障。

随着医疗技术的不断发展,癌症5年生存率有所提高,因此持续全面的防护变得尤为重要。香港的重疾保险特别强调多重重疾保障和持续时长。

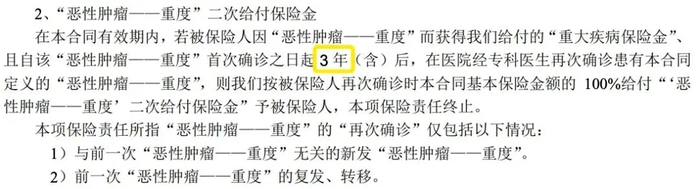

1、癌症多次赔付,间隔最短1年

癌症是最常见的危险疾病之一,其治疗时间较长,且容易复发。

香港重疾险对癌症间隔期的要求相对宽松,通常只有1年,即癌症的持续、扩散、复发和新发都可以在较短时间内再次得到赔偿。

2、对癌症的持续保障期较长

香港重疾险对癌症的持续保障期可能长达100个月(8.3年),患者在患癌1年后,如果仍在持续治疗,每月可获得相应保额的5%。

在内地,一些重疾险产品对癌症的要求多次理赔时需要额外支付附加费用,并且通常只能额外赔付1次。

香港重疾险的免体检金额相对较高,通常为50万美元以上,远高于内地,这也是很多中产和高净值家庭扎堆香港投保的原因之一。

香港和内地重疾险合同里的疾病定义是有差异的,总体上香港保险更宽松一些,尤其是对疾病状态持续时间的要求。(详见本文上一小节内容)

香港的重疾保险多以美元计价,香港保险公司在全球运营,全球前20名的保险公司中有13家在香港运营,6家在香港上市。香港保险公司的盈利和风险控制稳定。

持有美元保单有助于分散风险,实现家庭资产多元化布局,平衡风险与收益。

香港保险销往全球,可全球理赔,认可世界各地(包括中国内地)医院报告,提供电子理赔。内地保险一般只支付内地医院费用。

总的来说,香港繁荣稳定的保险市场为各类保险产品提供了坚实的基础和有力支持。其中,重疾险作为重要的保险产品之一,受益于香港保险市场的优势地位,为投资者提供了丰富的选择和保障。同时,透明的市场数据以及严格的监管制度也为广大客户提供了充分的保障和信心。

无论是追求短期利益还是长期稳健发展,香港重疾险都展现出其独特的优势和价值。

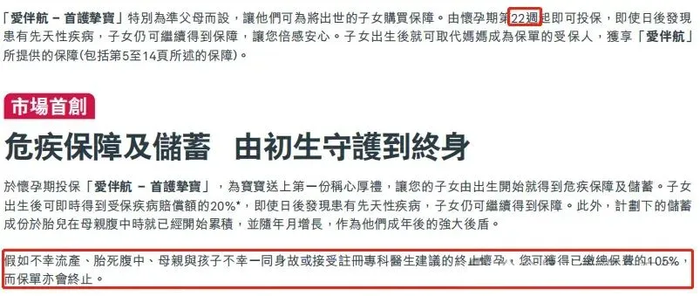

香港很多家保险公司的重疾险都可以在22周起就可以为宝宝投保,有的产品甚至18周就可以了。投保时妈妈作为投保人、被保人,等到宝宝出生以后把被保人改成宝宝。

目前市场上有一款产品,亮点之一就在于能够在怀孕满18周可以为宝宝投保,这一特色使其成为了市场上最早的同类产品。

这款产品的问世,无疑为广大家长提供了更为丰富多样的选择,有效助力他们在孩子成长的初期阶段便构筑起坚实的保障基石。

对于有意购买重疾险的家庭而言,选择配置香港重疾险无疑是个不错的选择。在家庭面临重大疾病等紧急情况时,香港重疾险能够迅速提供所需的资金支持,无需漫长等待,从而确保家庭能够更快速、可靠地获得保障。

展望未来,期待香港重疾险能够持续在市场上展现其独特优势,为便多家庭带来安心与坚实的保障,共同守护家庭幸福与健康。