最近大家的精力都集中股市,被忽视汇率发生了大变化!

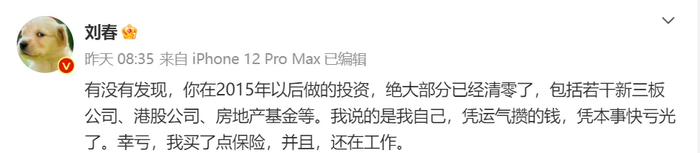

投资风险无处不在,正如刘春所说“凭运气攒的钱,凭本事快亏光了。幸亏,我买了点保险”。

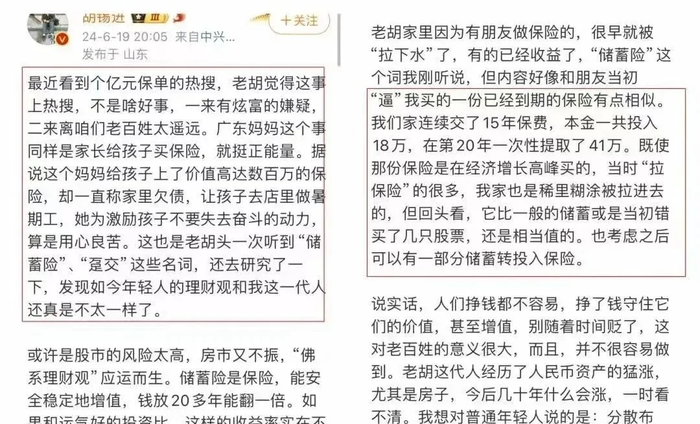

就连老胡也开始选择保险了“挣钱不易,守住它的价值才是对老百姓最大的意义”。

去年,央行就曾多次在汇率波动时喊话,并通过上调人民币中间价、增加做空人民币成本的方式,出手制止人民币的持续贬值。

但如今,衡量人民币基本面的离岸远期点数已经创今年新低了!

很多人不知道离岸远期点数是什么鬼,通俗点说就是:

1)它是衡量做空人民币成本的指标。跌,则意味着更好做空人民币了。

2)它是可以被央行干预的,央行完全有手段可以控制做空人民币的成本。所以它的涨跌,或能代表高层的态度。

这次关键指标的下行,央行却无动于衷。我们可以认为,央行的沉默很大程度上是在允许人民币进一步下跌。

汇丰策略师保罗·马科尔表示:“央行可能不会收紧离岸人民币流动性,而是允许利率走低,以放松控制。我们已将人民币兑美元的年底目标价下调至7.30。”

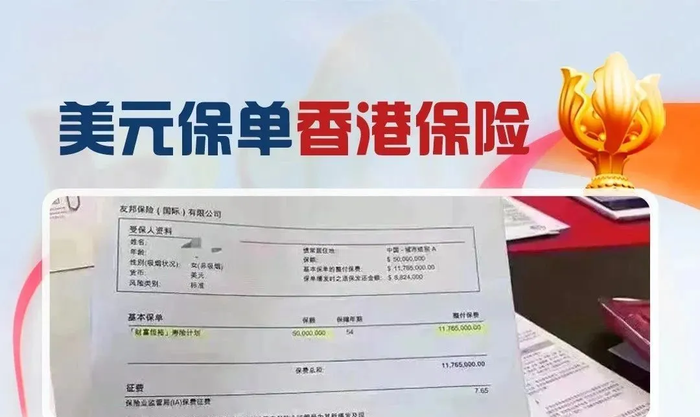

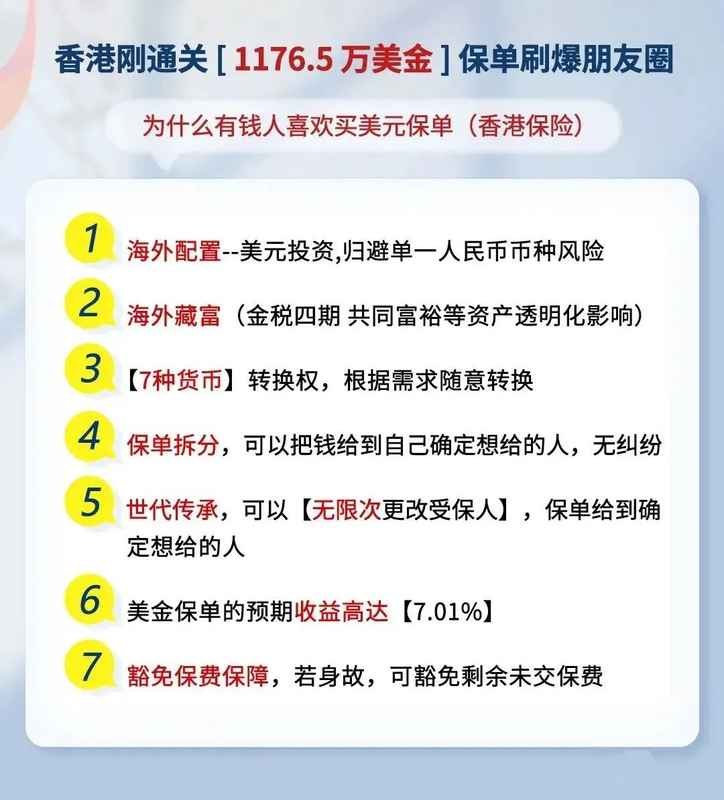

前段时间,香港保监局公布2024年1季香港保险业临时统计数字,内地人赴港投保了156亿港币的新保单,同比增长了62%,占新造保单保费24%。

其中内地访客购买最多的保险产品是以美元计价的分红保单,占比58.8%,保费规模达30.76亿港元。

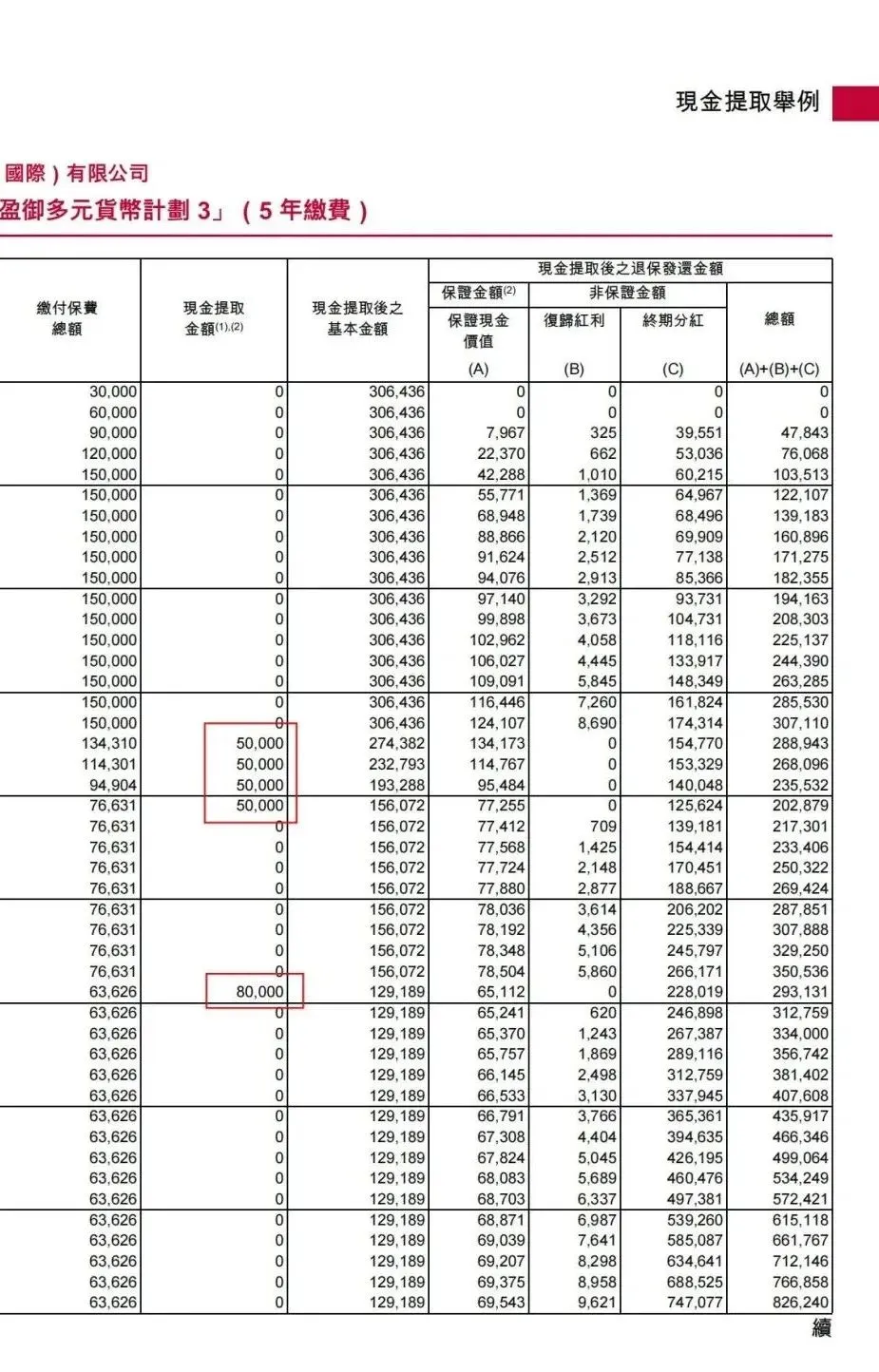

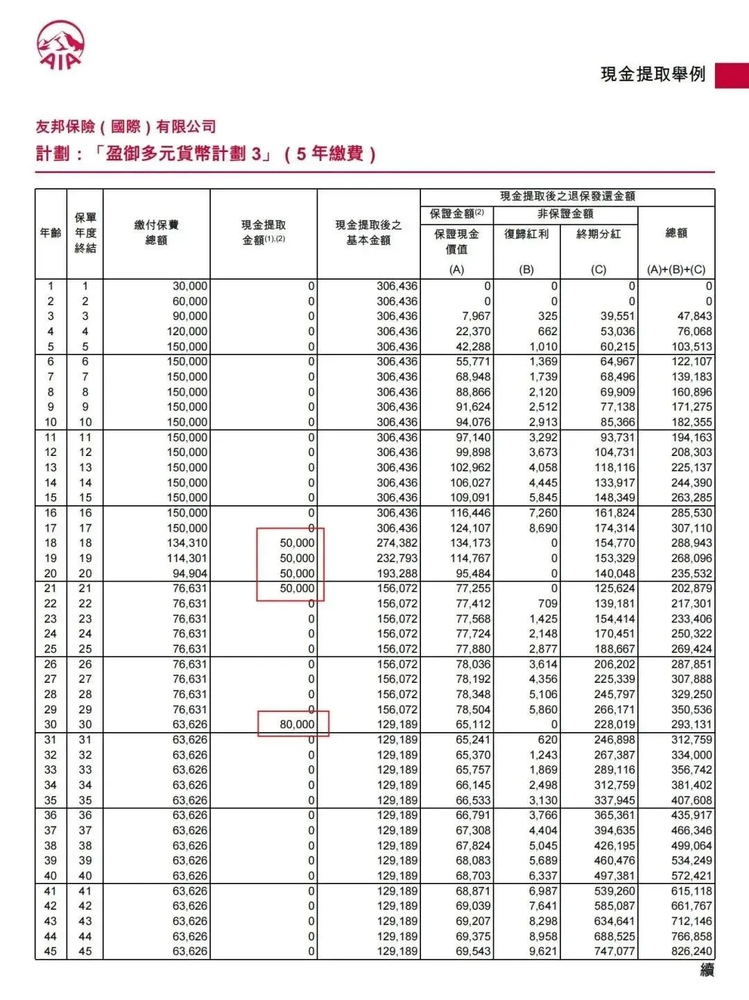

受追捧的方案

以 0 岁宝宝为例,每年缴存 3 万美金,持续缴存 5 年。

1.当孩子年满 18 岁时,每年能够从保单中提取现金,用作孩子的教育金,譬如每年提取 5 万美金,约折合 35 万人民币,完全能够承担国际学校的费用支出。

2.孩子 30 岁时,再度领取 8 万美金,可用于买车、买房、创业、婚嫁等人生重大节点,以获取有力的支持。

3.孩子 65 岁退休之后,每年仍能够领取 25.5 万美金,如此一来,未来的养老压力也能够得到分担。

4.剩余的部分1281万美金还能够传承给孙辈,实现代代延续。