宏利全新推出的产品“宏挚传承”,将港险推至了全新高度,突破了“收益+回本+灵活”的不可能三角,彻底改变了业界对港险的固有看法。

其不但长期收益可观,回本迅速,保证回报稳定,还可提供灵活的提取选择,无需退保,全方位满足客户各种理财需求!

无论是单纯追求财富增值,还是意欲保障子女教育、个人养老、财富传承等,均有相对应的现金提取解决方案。

今日,我们来剖析一下宏挚传承的“现金提领”功能,共同了解如何借助“宏挚传承”构建终身固定现金流!

无需退保,可直接提取现金。

当下香港市场上的分红储蓄险,都是借助红利套现或者现金价值提取(即部分退保)的方式来提取现金,从而提供现金流。

然而,提取现金价值后,保单的名义金额会相应降低,后续的保证现金价值、终期红利以及已缴总保费也会相应减少。

通过红利套现的话,保单的保证现金价值、归原红利、特别红利同样会减少。这最终都会导致一个结果——出险后可支付的身故赔偿金、意外身故保障、投保人意外身故保障以及退保价值会降低!

“宏挚传承”考虑到这一点,创新性地推出了【无忧选】提取方案,直接提取保单终期红利的非保证收益,而非现金价值,对保单的保证现金价值没有影响(但会对终期红利有影响)。

提取之后,保单现金价值依旧会按常增长,保证回本时间不会受到任何影响!

只要保单始终生效,客户便能定期从终期红利中获取非保证入息,自由决定是按月还是按年进行提取,不会对保单效力产生影响,能够安心无忧地享受现金流,一直活到老领到老!

客户还可以把非保证入息存放在保险公司赚取利息,待日后有需要用到的地方再进行提取!

而且一次性申请,终生有效(仅需提交 1 次表格),可扫描下方二维码,量身定制保险计划书,拟定最优提领方案。

假设你为子女投了一份「宏挚传承」:

子女上大学开销增大时,能够从中提取现金用作大学学费与生活开支;

子女到了谈婚论嫁的时候,可以从中提取一定的资金作为彩礼或者嫁妆,给子女的小家庭提供一份保障;

退休后想要在全国或者全球环游,能够从中提取一笔资金当作自己的旅游基金,无需再有额外支出;

开始养老生活后,能够从中提取资金作为自己和老伴的养老基金,提升养老生活品质,减轻子女的养老压力……

需要注意的是,不同的缴费期,【无忧选】的开始时间也不相同,越晚行使【无忧选】,每年的非保证入息就会越多!

实例展示

下面通过具体数据为大家进行一个案例演示:

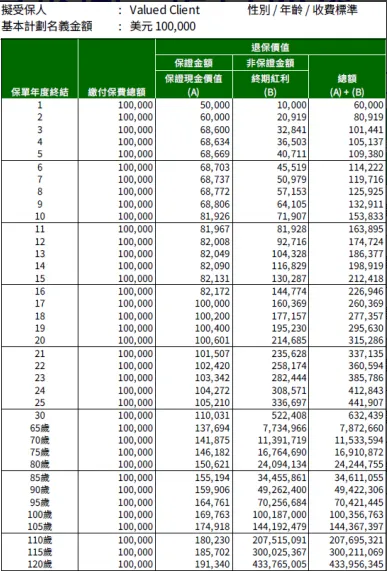

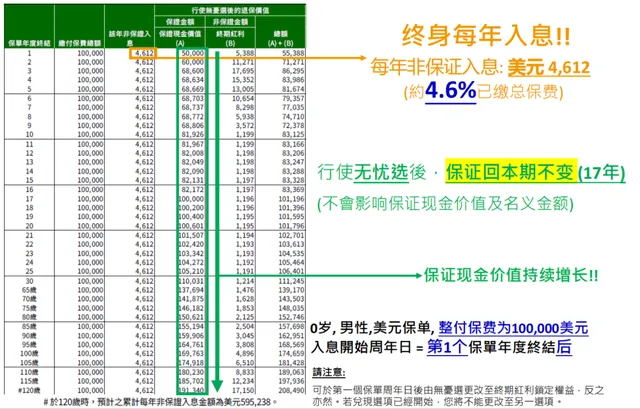

0 岁男性(不吸烟)整付保费:100000 美元

最早的无忧选开始年份为:第 1 个保单年度结束之后

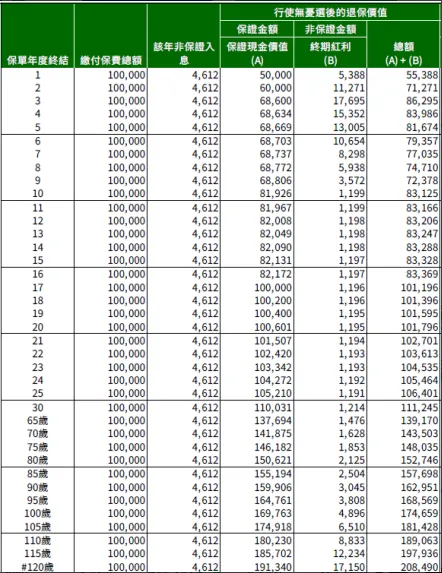

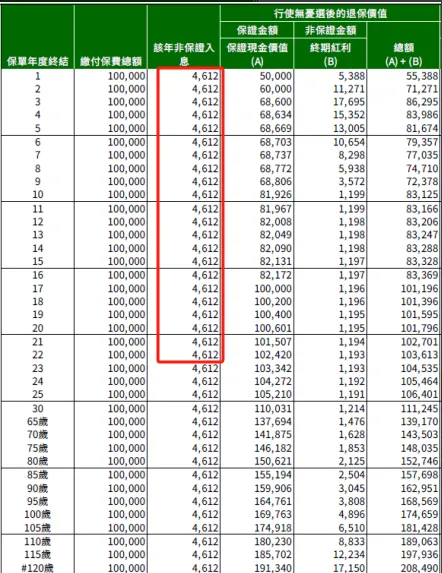

此保单每年能够提取的非保证入息为 4612 美元(大约是 4.6%的已缴总保费)

并且在行使【无忧选】之后,保证回本期维持不变,依旧是保证 17 年回本,而且不会对其保证现金价值以及名义金额造成影响。

在第 4 个保单年度结束后:

退保价值总额加上已提取的非保证入息

=83986 +(4612 × 4)

=102434 美元

而该保单的整付保费是 100000 美元,在此时(第 4 个保单年度结束时)就已经能够预期回本!

第22个保单年度终结后:

已提取的非保证入息总额等于 4612 乘以 22,结果为 101464 美元;已然超过了已缴保费的总额!

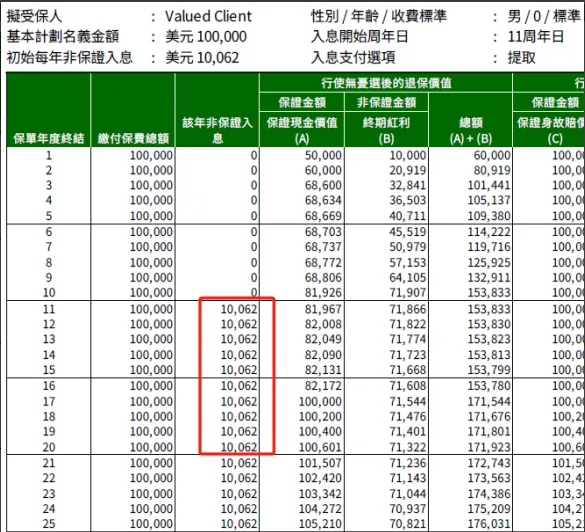

如果大家选择第11个保单年度终结后再选择行使【无忧选】的话:

每年的非保证入息提高到 10062 美元,大约是 10%的已缴总保费。

在第 20 个保单年度结束时:

已提取的非保证入息总额=10062 × 10 = 100620 美元,超出了已缴保费总额,已然回本!

同样是 0 岁的男性(不吸烟)整付保费 100000 美元;选择在不同的年度行使【无忧选】,每年的非保证入息金额也是有所不同的,具体详情可参看下图:

有些朋友表示整付保费带来的压力过大,那么港保再来为大家展示一下 5 年交的保单,每年交 20000 美元,行使【无忧选】每年能够获取多少非保证入息:

当然咯,如果预算充足,拥有一笔在 5 至 10 年内都无需动用的资金,建议各位优先考虑短期缴费。

倘若在保单持有期间没有非必要的情况,还是提议大家等到关键时刻再行使【无忧选】,越是晚提取,每年的非保证入息就会越多;终期红利的收益也会更高。

案例说明

0 岁男性 10 万美元*5 年交

第 11 年行使与第 15 年行使的对比。

若没有急切需求,大家能够抉择把每年的非保证入息存于保险公司进行累积生息,达成“利滚利”的效果,当然各位同样能够挑选“按月提取”哦!

注意:无忧选与终期红利锁定,只能二者选其一,具体可向港保咨询!

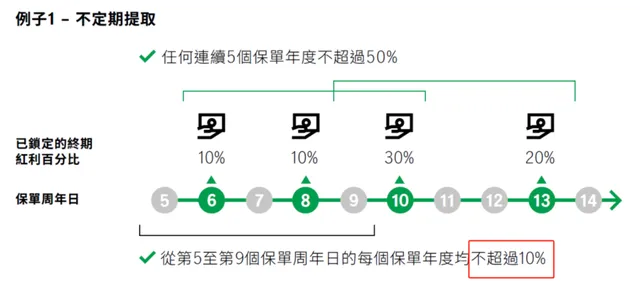

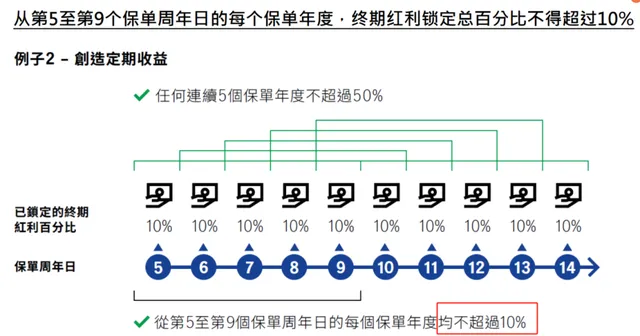

客户可以在第 5 个保单年度后挑选锁定终期红利来提取现金,提取的时间与金额能够自由决定,不过必须满足以下两个条件:

1. 连续 5 个保单年度的终期红利锁定总百分比不能超过 50%;

2. 从第 5 至第 9 个保单周年的每个保单年度内,终期红利锁定的总百分比不可超过 10%,并且终期红利锁定百分比起码要达到 0.0001%。

尤其要注意的是:利用部分退保领取现金后,保单现金价值以及保单红利会相应降低,其保单的名义金额和退保价值也会相应减少。

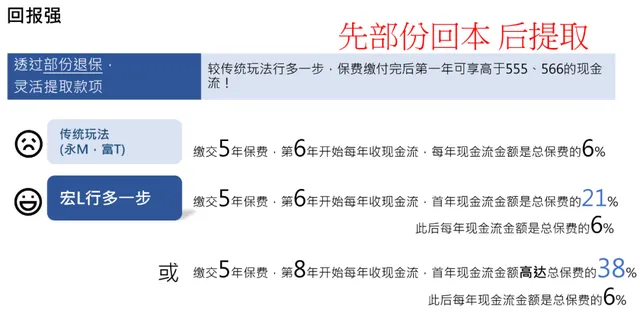

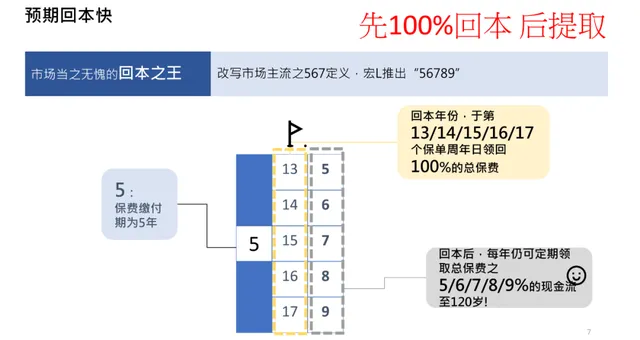

宏挚传承保障计划在“567”“566”的提领基础之上,开创了“56789”的提领方案,支持先回本,再提取。

NO.1 567 提领

宏挚传承能够实现 5 年缴费、第 6 年末开始提领,每年提取 7%总保费,是当前港险市场中唯一支持“567”提取方案的大型厂商产品。

和支持“567”提领方案的其他产品相较,「宏挚传承」在提取之后,保单预期剩余的现金价值处于领先地位:

仅需缴纳 5 年的保费,便能为孩子、为自己、为家庭创造一生的现金流!

NO.2 566 提领

宏挚传承同样支持 5 年缴费,从第 6 年末起,每年提取 6%总保费,而且在提领后,「宏挚传承」的预期 IRR 全程处于领先:

宏利VS友邦VS保诚

NO.3 先回本后提领

56(21)6 提领——先进行部分回本,再进行提领

5 年缴费,于第 6 个保单年度结束时提取本金的 21%,从第 7 个保单年度结束起,每年能够提取 6%总保费,一直到终身。

也能够选取 58(38)6 提取:5 年缴费,在第 8 个保单年度结束时提取总保费的 38%,此后的每年提取总保费的 6%。

56789 提领——先完全回本,再进行提领

5 年缴费,可以选择在第 13/14/15/16/17 个保单周年日取回 100%总保费,回本之后,每年能够提取总保费的 5%、6%、7%、8%、9%的现金流,一直到 120 岁!

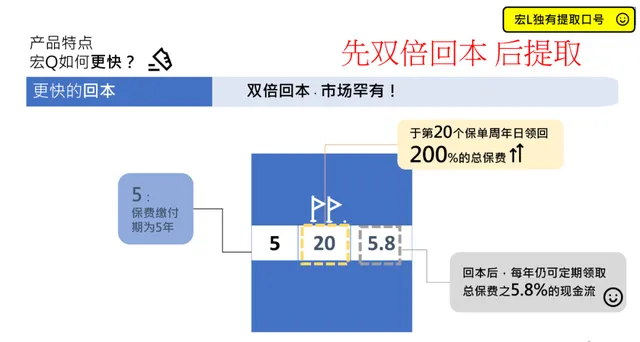

520-5.8 提领——先双倍回本,接着提领

5 年缴费,也能够选择在第 20 年提取 200%总保费,紧接着每年能够定期领取 5.8%总保费!

宏利推出的“宏挚传承”方案,为投资者开辟了一条创新的现金流管理路径,它巧妙地满足了投资者多样化的财务规划需求,赋予了他们高度的灵活性。这一方案不仅让投资者能够游刃有余地应对各种经济场景下的理财挑战,还确保了保险合同的稳健增长与长期价值的持续提升,为客户的财务未来奠定了坚实的基础。