香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

最近发生了一件重大事情:央妈要借入国债。

很多人可能不知道是什么意思,简单点说,就是国家要打压一下国债价格,意在稳定市场。

今年上半年国债价格上涨比较大,涨了超8%,这意味着投资者的避险情绪强烈,更倾向于把钱放在保本保息和低风险的理财产品,市场整体收益不断走低。

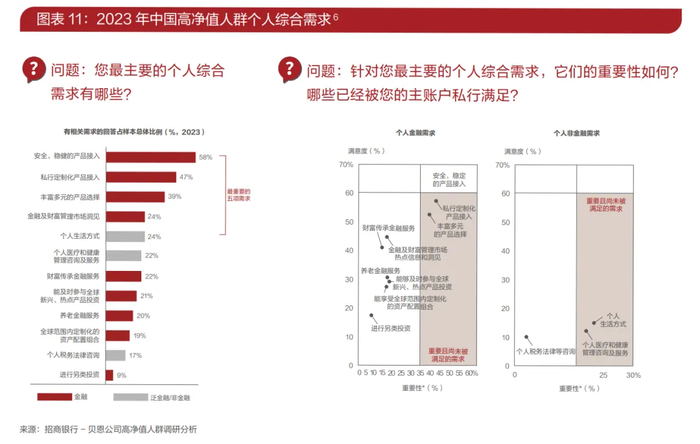

而高净值人群在对安全、稳健产品需求的提及率超过以往各项个人需求。

近六成高净值人群认为持有安全稳健的产品是最重要的需求之一,这一比例创下新高。

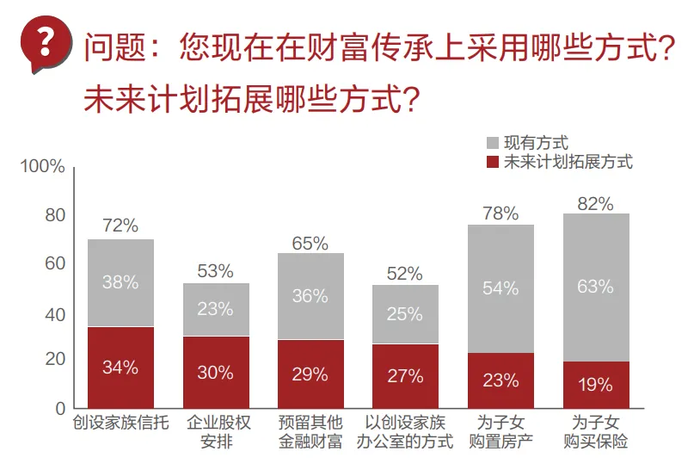

例如上图报告内容显示:不管是在保证财富安全方面,还是资产传承方面,保险都牢牢占据了C位:超过70%的高净值人士已经开始或已在准备财富传承,当中,82%的人选择用保险来传承财富。

报告还显示,未来两年,更多的高净值人群倾向增加保险在整体资产配置中的比例,尤其是长期寿险,如增额终身寿险、年金险等。

香港保险收益高

香港保险能成为中高净值投资者的首选之一的主要原因,就是客观的预期分红收益年化可达6%-7%,这与内地保险目前的3%相比,的确存在挺大的差距。

此外,香港保险产品支持多种货币选择,也是很多内地消费者选择的主要原因,与此同时香港保险产品的保单功能相对丰富,包括小型简易信托功能、无限次数更改投保人、实现家族传承等。

且香港分红储蓄险产品还有灵活现金流提取等功能,能够较好地满足投保人的多样化、个性化财富管理需求。

香港保司的投资策略

了解香港保险的朋友都知道,香港保险有非保证收益,这笔非保证收益的高低与投资范围、投资质量和投资理念息息相关,这最终将影响其保险合同的履行能力和产品的收益,而造成产品收益之间产生较大差异的原因,在于投资策略不同。

不同保险公司采用不同的投资策略,这些策略将直接影响保障合同的履行能力和产品的收益表现。一般来说,保险公司的投资主要集中在两大类资产上:固定收益类资产和权益类资产。

固定收益类资产主要包括国债、企业债及其他固定收入资产;而权益类资产则主要是股票和投资性房地产。

此外,保险公司还会投资于基金,即在香港被称为“集体投资计划”(Collective Investment Scheme,简称“CIS”),以及一些其他类型的另类投资。

保险产品能够为投保人提供多少保证收益和非保证收益,主要取决于其背后的资产投资组合。

一个保险产品究竟能给到投保人多少的保证收益和非保证收益,主要取决于产品背后各配置了多少比例的固收类资产和权益类资产。随着权益类资产比例越大,资金也将带来较高的回报。

香港保险公司都是投资全球的,全球层面来说,收益和国内保险公司是肯定不同的。

收益保障,分红透明

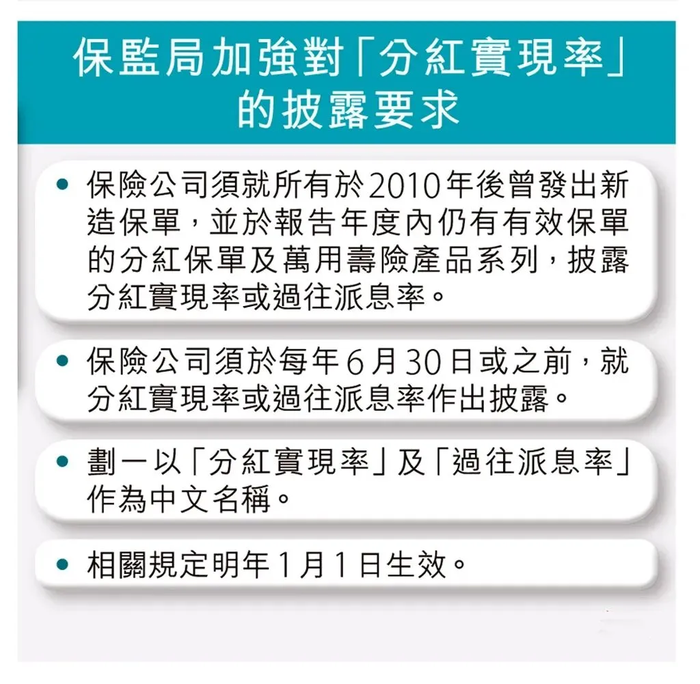

香港保监局更新了指引GN16,要求各大保险公司公开2010年后新保单的分红实现率和过往派息率,为保单持有人提供了更大的保障!

分红是港险优势,保单持有人可分享保险公司利润,预期回报率高达6%-7%。

为了协助保单持有人了解保险公司过往分红表现,香港保监局在2015年出台了著名的GN16指引,并于2023年初升级,新GN16于2024年1月1日生效。

扩大披露范围

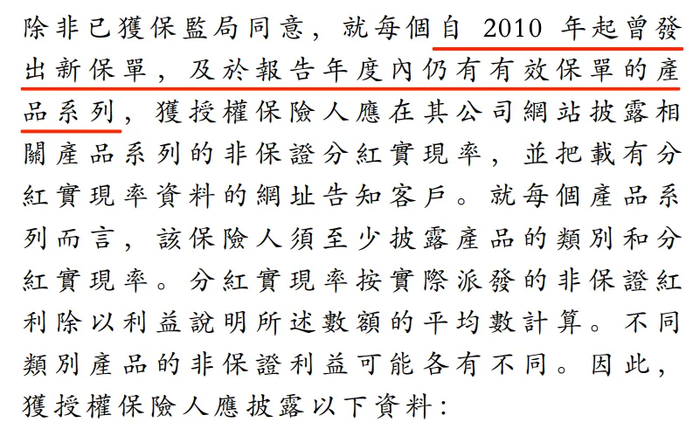

保险公司2010年后发出的新保单,以及于报告年度内仍有有效保单的产品系列,都要在官网披露分红实现率或过往派息率。

相比于原来要求2010年后推出且近5年内有新单的产品才需要披露分红实现率,现在拉长披露周期,扩大披露范围,明显更加严格。

分红险是中长期投资工具,初期预期红利较少,较容易实现100%实现率,而越到后期,红利金额越大,越考验保险公司的投资经营实力。所以,保单年度越长的分红实现率更能反映长期表现。

在当前全球经济环境下,香港分红储蓄险可以直接锁定未来几年甚至多年的高息美元存款,不受降息影响,安全稳健。其独特而强大优势:全面保障、合法避税、财富传承、高额收益、灵活选择等,不仅能为国内中高产阶级提供稳定的财富增长途径,更能为他们的未来带来更多的安全感和保障。