如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

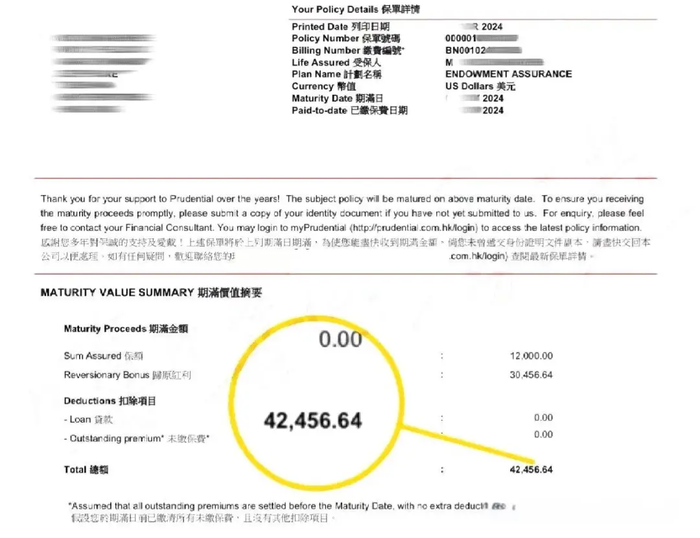

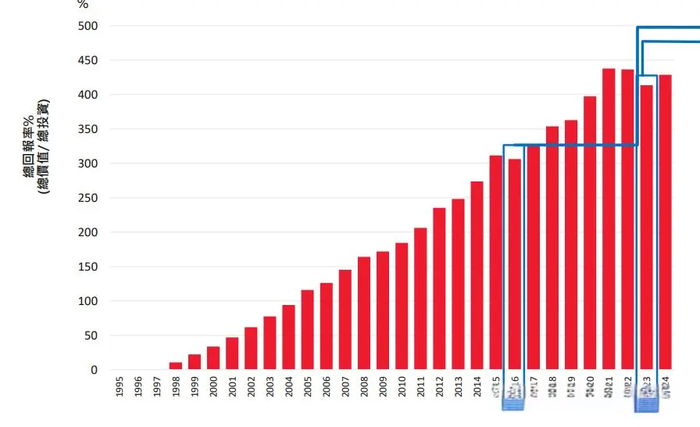

回顾1989年的保诚保单,真实IRR竟高达5.76%!近日,一位网友分享了家中珍藏的1989年香港保诚养老保险保单,该保单记录着每年需缴纳的保费为378.8美元,设定了一个长达35年的缴费期,并明确指出了保险期满同样为35年后。 这份历史保单不仅见证了家庭的保障规划,也反映了当时对于未来养老的深思熟虑与长远眼光。  截止2024年该保单已经存满35年了,总保费投入13258美元。 至2024年保单迎来其周年纪念日之际,持有人将有权取回总额42,456.64美元的款项。 经过仔细核算,该保单的实际内部收益率(IRR)高达约5.76%,若换算为单利计算,则相当于年化收益率达到了12.23%。 这一结果让这位朋友深感满意,体现了保单在历经岁月后所展现出的稳健增长与良好回报。  保诚的分红的能力毋庸置疑,处于业内前列。 保诚的分红策略独树一帜,它更加紧密地与市场动态相联结,确保每年的分红直接反映了当年的市场实际状况。 因此,其分红水平可能会出现较大波动。为了保持高度的信息透明度,保诚通过其APP及官方网站后台迅速更新实际分红情况,确保客户能够及时了解收益变动。 相比之下,多数保险公司仍采用按年度更新分红信息的做法。 尽管保诚的这种做法可能不完全迎合追求短期收益或偏好稳定性的客户口味,但它正是保诚坚持的风格——以信息透明为基石,充分尊重市场规律,为客户提供最真实的投资反馈。  另外,因保诚投资策略更多比重在非固定权益类产品,波动也会比较大,好处是可以获取更多的超额分红给到投保人。 从长远来看,无论保诚还是其他保险公司,分红都能打到预期,储蓄险是终身甚至长期的规划,短期波动不会影响产品的长线稳定的分红。 1年,2年甚至10年达成分红实现率不是什么稀奇事,因为前期现金价值比较低,但20、30年超额实现才是实力与稳定性的表现。 根据保诚官方公布的长期产品实际内部回报率,大部分20年以上产品实际内部回报率均超5%以上。  以保诚更美好保障计划为例,过往实际回报率达到6%以上,29年的总实际回报率达429%。  保诚从1848年至今已经有176年历史,是在香港、伦敦、纽约和新加坡四地上市的保险龙头企业,香港业务已经成立超过60年。  在香港保障的客户超过130万,2023年离岸新造业务第一,2023年全年新业务利润上升267%。  信贷评级均为A以上,是香港恒生综合指数成份股之一。

|