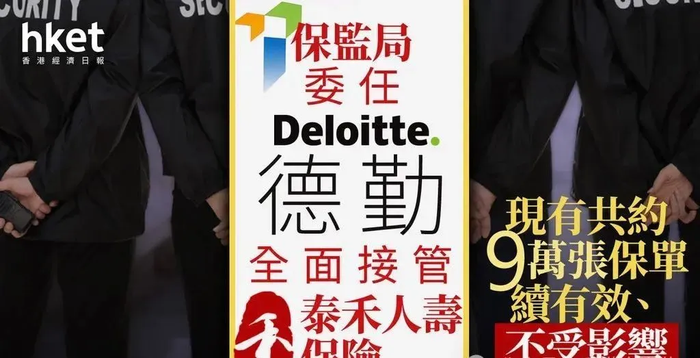

近日,香港保监局宣布,根据《保险业条例》(第41章)第35(2)(b)条,全面接管泰禾人寿保险有限公司(泰禾人寿)的所有事务及资产。

泰禾人寿所有现有保单,共约9万张,继续有效,不会受到影响。泰禾人寿会继续履行保单承诺,目前泰禾有足够资产,应付180亿元的保险负债,公司可续营运,而对投保人最佳做法并非清盘,将寻找有效修复方案,包括寻找新投资者接手。

持有泰禾人寿保单的朋友不用惊慌,目前泰禾人寿将维持正常业务运作,包括保单行政、索赔和其他客户服务。

泰禾人寿,背后母公司为内地房产企业泰禾集团。

2016年,泰禾投资集团斥资高达106亿港元,成功收购了涵盖大新人寿保险、大新保险服务以及澳门人寿的保险业务组合。

随后,在2017年11月24日,这一收购的重要成果得以体现,原大新人寿保险有限公司正式完成了品牌更名,转型为泰禾人寿保险有限公司,标志着泰禾集团在保险领域的战略布局与整合迈出了坚实的一步。

2019年之后,内地房产开始走弱,母公司泰禾集团资金链紧张。

香港保监局发现泰禾人寿涉嫌违反监管规定而进行一些关连交易,具体是自2019年底至2020年初,泰禾人寿以约22亿港元购入在内地经营房地产业务的关连公司泰禾集团的债券相连的结构性票据及投资基金。

自2020年7月起,泰禾集团发行的债券违约,情况一直持续至今。这笔投资的价值至今已大跌。

香港保监局揭发该等投资后,随向向泰禾人寿施加规管措施以保障保单持有人,包括:保护泰禾人寿在香港的银行存款及资产;加强监控以防止泰禾人寿违反监管规定进行关连交易;及限制泰禾人寿的投资。

2023年8月,香港保监局委任顾问向泰禾人寿提供建议及指导,然而公司至今仍未能提交2022年度及2023年度的经审核财务报表,也未能兑现引入新策略投资者的承诺,其企业管治问题也有待改善,加上泰禾人寿的主要股东正涉及多宗被追讨债务的法律诉讼。

所以这次快速接管泰禾人寿非常有必要,以保单持有人的最佳利益为首要考虑,尽快核实泰禾人寿的最新财务状况及偿付能力,维护公司资产,并寻求最佳的公司恢复方案。

香港保监局称,早前已向泰禾人寿施加资产分隔措施,强化公司履行保单责任的能力,希望提醒公众,由于人寿保单一般年期较长,保单持有人应仔细评估自身情况,切勿仓卒作出决定,所有由泰禾人寿发出的保单均不受影响。

接管后,经理会负责维持泰禾人寿的业务全面正常运作,包括客户服务、收取保费及处理理赔等。

香港保监局就此事件表示:“这是个别事件,我们的监管制度是健全及具前瞻性的。我们认为,香港所有获授权保险公司均有能力履行其对保单持有人的合约责任。”

香港保险业的十大安全机制也时刻强有力的保障着保险市场和每一份保单。

香港金融业秉持“大市场、小政府”原则,在国际金融舞台上扮演着促进自由竞争而非过度干预市场的角色,这一策略尤其体现在保险市场之中,确保其维持较高的市场灵活性与自由度。

然而,在关乎保险机构稳健运营的核心领域,如经营管理和偿付能力等方面,香港的监管体系展现出比内地更为严格的态势,体现了其“放而不乱,管而有度”的监管理念,确保了保险行业的健康有序发展。

《保险公司条例》授予保险业监督权力,以维护投保人和潜在保单持有人的权益。

监管机构可在保险公司出现异常情况时采取适当行动,比如说限制保费收入、规定资产保管、甚至接盘等。

香港保监局还制定《获授权保险人的公司管治指引》(“指引10”),列明获授权保险公司在公司管治方面应达到的最低管治标准。

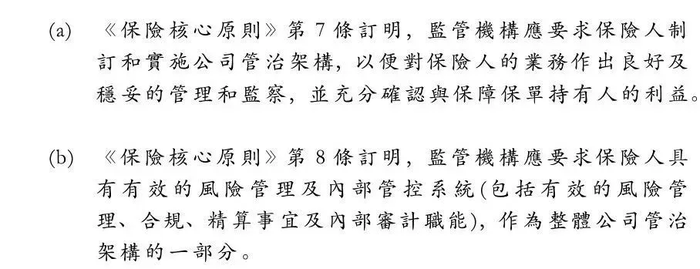

保监局要求保险公司制订和实施公司管治架构,以便对保险公司的业务作出良好及稳妥的管理和监察,并充分确认与保障保单持有人的利益。

同时,保监局要求保险公司具有有效的风险管理及内部管控系统(包括有效的风险管理、合规、精算事宜及内部审计职能),作为整体公司管治架构的一部分。

根据《保险业条例》(第41章)第17条,保险公司须每年向保监局呈交财务报表。经营长期业务的保险公司每年须向保监局呈交一份精算调查报告及香港长期业务报表。

而且,香港政府在每家合法经营的保险公司的核心精算部门,都会指派政府任命的精算师,从而于保司内部监管保险公司的运作,保障客户利益。

如果是境外保险公司在香港注册,所经营业务与母公司独立核算。

如果母公司出现财务风险,香港政府指定的精算师,会绕过保险公司董事会,直接上报香港政府。

香港保监局有权力冻结该公司的资产,不容许离开香港,以优先保护客户利益。

香港保险公司的安全性得以确保,这是多方因素共同作用的结果。

严格的监管、精细的精算、稳健的再保险安排以及国际型保险公司的实力等都为香港保险市场的稳定运营提供了有力支撑。

总的来说,你在香港的保单真的很安全!