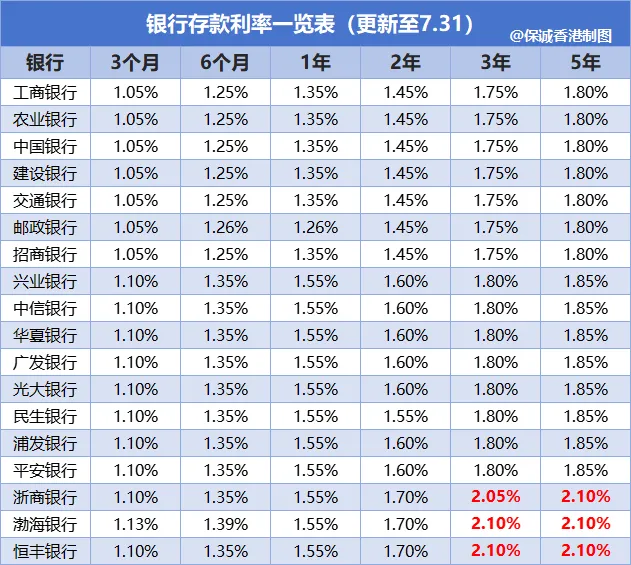

7月底,新一轮存款挂牌利率调整陆续落地。

7月25日,工商银行、农业银行、建设银行、交通银行、邮储银行、中国银行6家国有大行集体下调人民币存款挂牌利率。

7月26日,招商银行和平安银行下调存款利率。

7月29日,又有10家股份制银行集体下调了存款利率,分别是:中信银行、光大银行、兴业银行、浦发银行、民生银行、华夏银行、浙商银行、广发银行、渤海银行、恒丰银行。

至此,6大行和12家全国股份制银行已全部下调存款挂牌利率,5年期存款利率普遍降至1.85%。

而香港储蓄险产品长期预期收益仍能达6%~7%+,预缴可享5%保证利息,不少朋友早已将目光投向香港保险。

那么今天就给大家分享一下香港分红储蓄险的优势所在,看看7%的香港保险靠得住吗?

大部分香港分红储蓄保险的预期收益都可以达到6%以上,有的甚至超过7%。这无论是在内地市场还是在全球保险市场都是一块“香饽饽”。

香港分红储蓄险能有如此高的收益主要得益于香港的政策优势:

香港作为知名的自由贸易港、亚洲的金融中心,投资渠道不受限制,保险公司可在全球范围内进行投资,投资策略相当自由。

并且香港保险公司大多都与全球顶尖的投资团队有合作,更加注重根据经济形势对资产配置比例进行灵活调整。

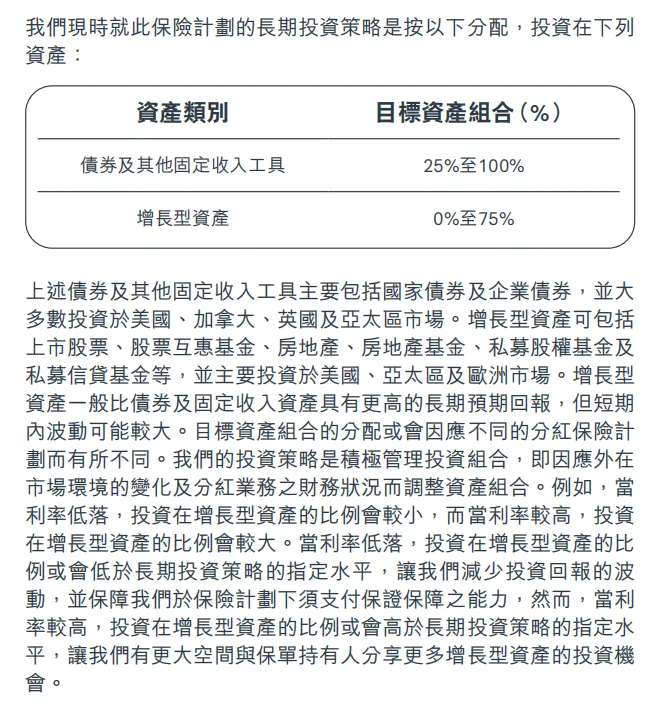

比如25%~100%的债券及其他固收工具加上0%~75%的股票类资产,这样搭配组合可以为保险公司以及客户带来长期稳健的高回报。

再加上香港的税率与大陆以及国外相比,相对较低,有利于经商、投资和贸易发展,赚钱能力十分强劲。

因此,在同等风险级别的理财产品中,香港分红储蓄险无疑是其中的佼佼者。

香港保险多用美元和港币计价,通过香港保险可以将人民币资产合理转换成美元资产或港币资产。

并且香港保险公司特别注重个人隐私,很多保险公司的注册地点都在百慕大地区,资金安全性、保密性强,隐私性更上一层楼,可以有效实现资产隔离。

这也是为什么说港险更适合富豪家庭、企业主等高净值人群投保。

目前香港保险市场上有很多“多元货币计划”产品。

它们有一个共同特点,那就是可供选择的保单货币多,涵盖多种世界主流货币——比如美元、港元、人民币、英镑、澳元、加元、欧元、新加坡元、瑞士法郎等。

不仅能满足客户配置美金资产的需求,消费者还可以根据自己或家庭成员需求配置多种外汇,满足海外工作、移民、海外养老、留学等多种需求(提取现金一般默认货币为美元/保单货币)。

目前人民币贬值的压力还是比较大的,合理配置一些美元或其他外汇资产可以对冲单一货币风险,让自己的资产更好实现保值增值,对中高净值人群特别友好。

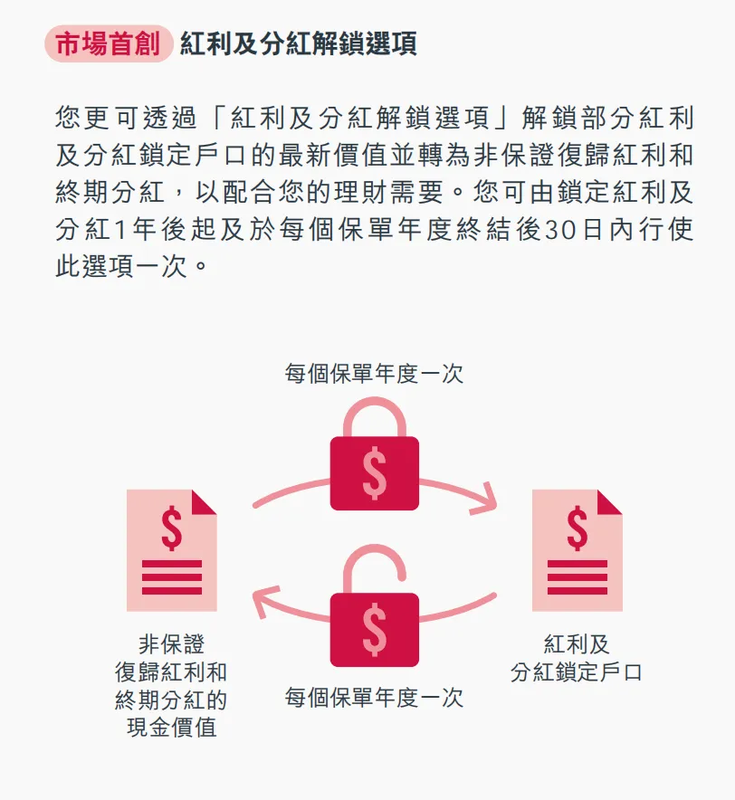

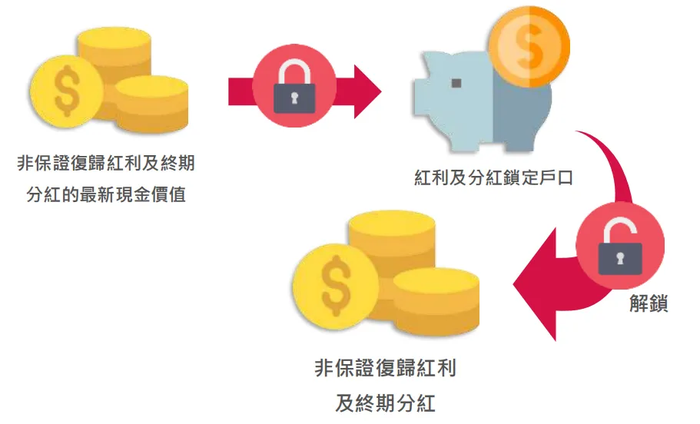

不少产品可锁定非保证终期红利,将非保证红利变成保证红利,锁定的红利可随时提取,或留在保险公司账户赚取一定的利息。

有的产品还有“红利解锁”选项,可以在指定保单周年日之后,再将终期红利转换成复归红利或周年红利。

红利锁定及解锁功能,可以保单避免财富受市场波动的影响,进可攻退可守。

经济下行可选择“锁定红利”锁定非保证分红;市场经济状况良好,选择“解锁红利”获取更高收益。

大多数香港保险产品都可自由选择身故赔偿金发放方式,按保单持有人的意愿分期、分额发放,暂未发完的金额还可留在保险公司积存生息。

客户可提前和保险公司约定发放方式,并且不会收取任何管理费用。

就像家族信托里的“约束”功能,财富什么时候给?怎么给?给多少?都可以提前安排好,牵制受益人对财产的使用权!

特别是在家族关系复杂、亲属没有理财规划能力或受益人还是未成年的情况下,非常适用!

被保险人可以根据个人意愿定制身故赔偿方式,并且可以随时更改,可有效防范财产被无良亲戚侵占。

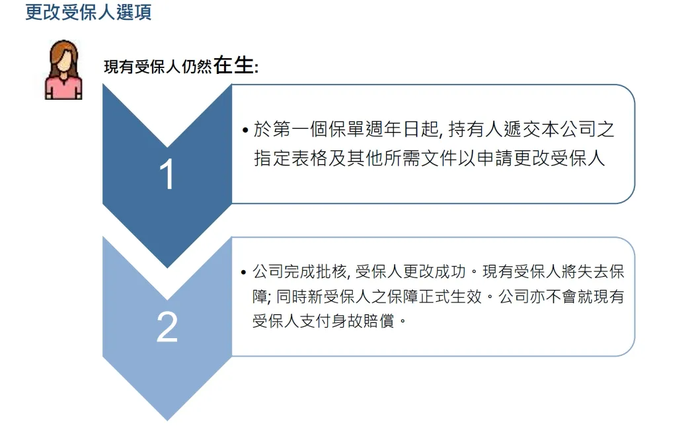

无限次更改受保人

香港保险几乎都支持无限次更改受保人,可以减少原受保人死亡造成财富累积中断的风险。

直接让家人继承自己的保单,继续享受保障以及获取收益,一份保单,代代相传。

相当于信托中的“定向传承”,能轻松实现财富代际传承和延续,还可以有效节税,不用担心遗产纠纷、法律纠纷以及税务问题。

香港分红储蓄保单自带分红,可自由提取保单红利,让挚爱自由规划教育金、婚嫁金以及个人养老金。

一份有力的保单可以保障子女一生,比一笔现金更有价值。

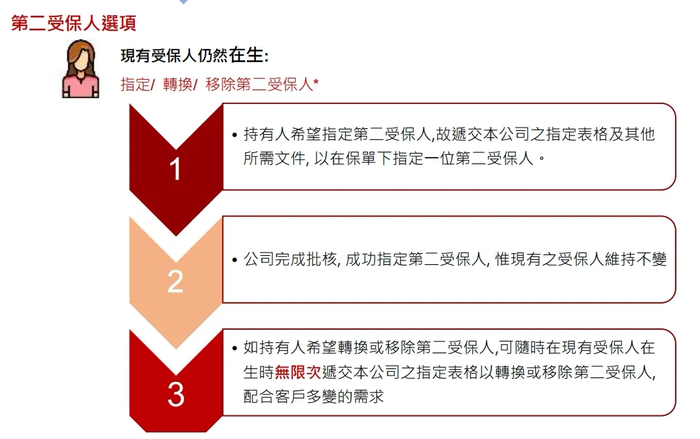

指定第二被保人/后备受保人

香港保险还支持选择家人成为保单的后备受保人(第二受保人),若原受保人不幸身故,后备受保人接任为新受保人,保单仍然有效。

该功能能够有效防止发生意外来不及指定新的被保险人。

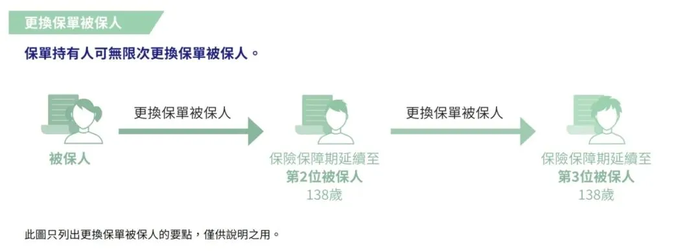

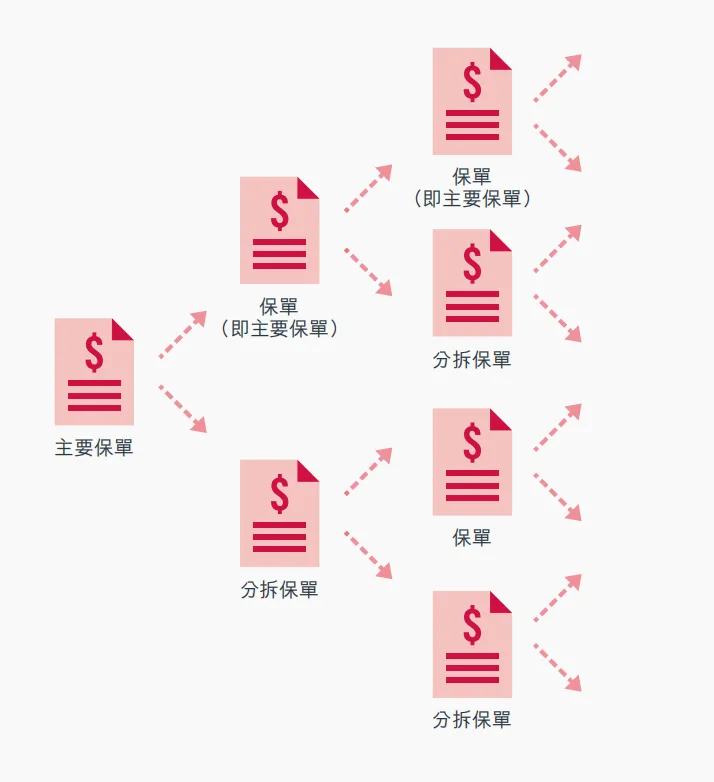

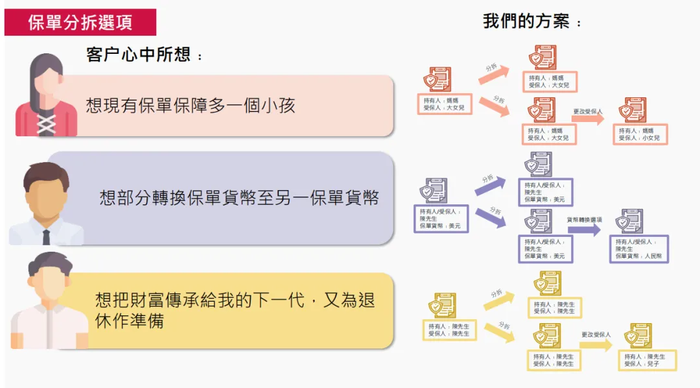

保单可分拆

在保单生效满指定年限后,保单持有人可以选择“分拆保单”,即将一份保单拆分成n份。

拆分后的保单会形成一个新的保单号,所有日期(包括保单日期、缮发日期以及生效日期)与原来的保单还是一样的,保单价值可以按约定百分比转移到新拆分的保单上。

拆分后的保单可以行使“更换受保人”权益,将保单分给其他家人,避免亲人间的资产纠纷,比如有二胎的时候分拆一份保单给二胎。

还可配合“货币转换”功能,满足个人不同外汇需求,分散汇率风险。

相信很多朋友都对香港保险很心动,但又保持高度警惕,质疑香港保险的收益为什么能这么高?是不是真的能实现?收益这么高那风险是不是也很高?

下面就给大家一一解答!

原因一:香港可投资全球市场,策略更开放

储蓄险的收益说到底就是来自保险公司投资的收益。

保险公司会用我们消费者交的保费去进行投资,获取的收益一部分给到客户,一部分作为保险公司的利益。

所以我们到手的收益能有多少,很大程度上取决于保险公司的投资能力和投资方式。

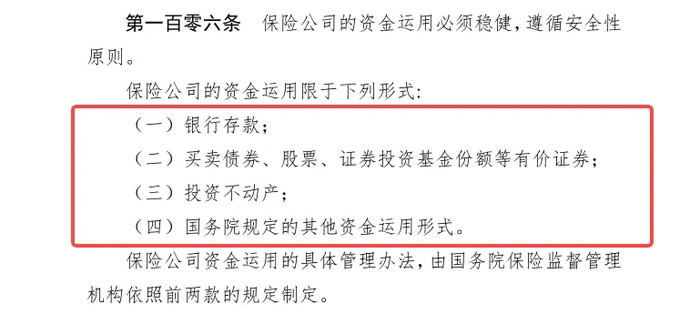

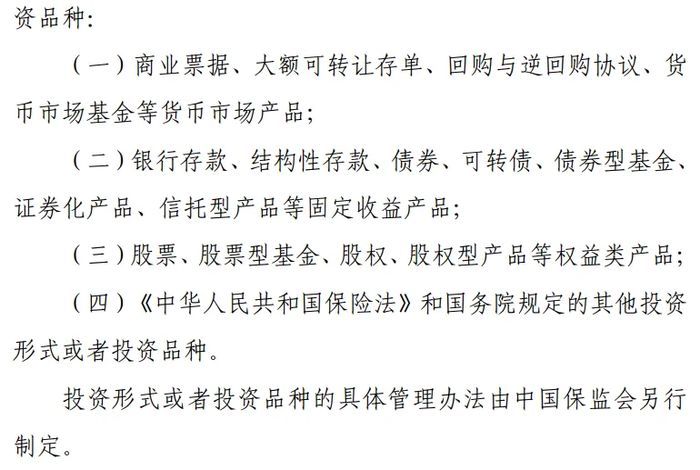

像内地,对保险公司的投资限制十分严格,投资方式和投资比例都有具体要求。

内地保险公司主要投资配置是低风险、低收益的固收类产品,比如货币基金、银行储蓄、股权类资产等。

《保险法》

并且投资存款和债券的资金占比超50%,然而随着存款利率和债券利率的不断走低,内地保险的预定利率也持续走低。

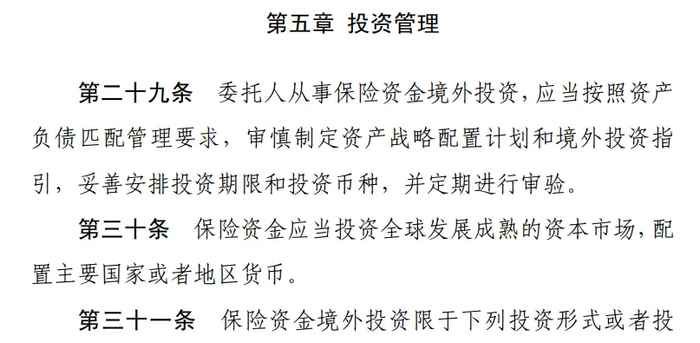

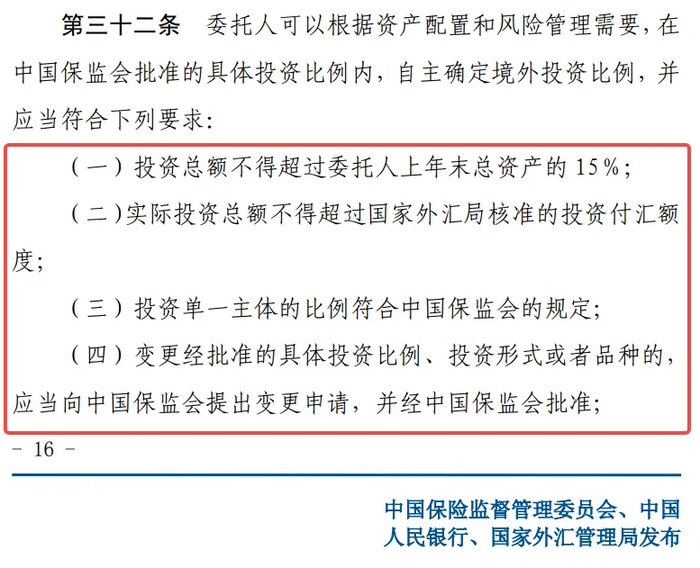

另外,内地保险公司投资局限于国内,对境外投资相当谨慎,且要求十分严格,审核流程和材料繁杂,目前内地保险公司境外投资比例不到1%。

保险资金境外投资管理暂行办法

香港那就不一样了。

作为国际金融中心,香港的经济政策更加开放自由,保险公司的投资方式更是多元化。

香港保险公司可在全球范围内进行分散投资,一部分资金投入固定收益、股权、债券甚至是基础设施多个领域,比较稳健;

另一部分考虑投资不同地域不同货币的资产类型,可跨币种、跨国家在全世界范围内寻找优质的投资机会,投资更加灵活。

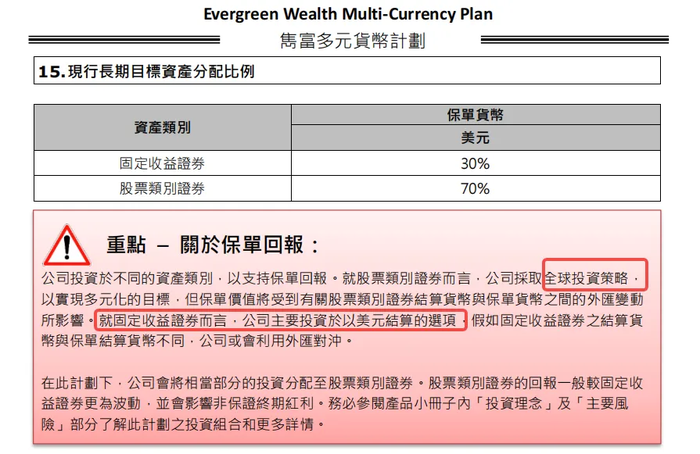

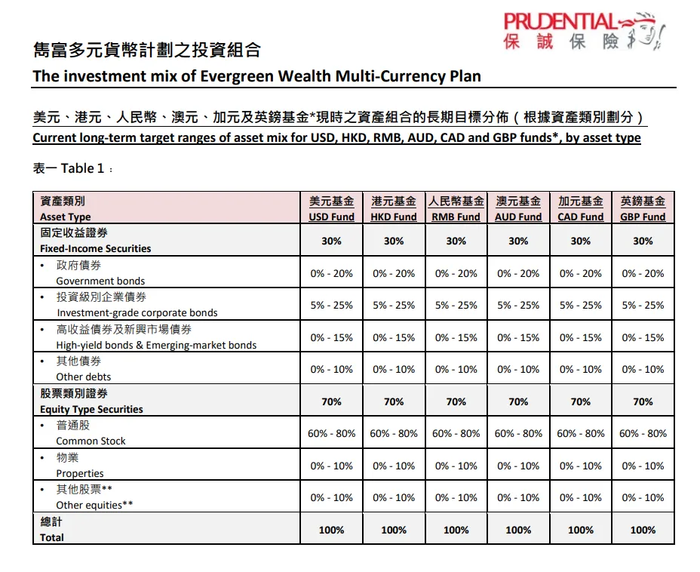

举例:

保诚隽富多元货币计划投资组

这样不仅能充分享受全球各类优质资产带来的不菲收益,还可以降低单一货币/单一地域经济波动带来的经济风险。

比如在市场风险较高的时候,保险公司就可以把资金从高风险的投资渠道转移到低风险的投资渠道,等经济复苏的时候,再重新调整配置比例。

保险公司自然想赚更多的钱,保险公司赚得更多,消费者最终能得到的分红也会更多。

原因二:市场竞争激烈,催生高分红比例

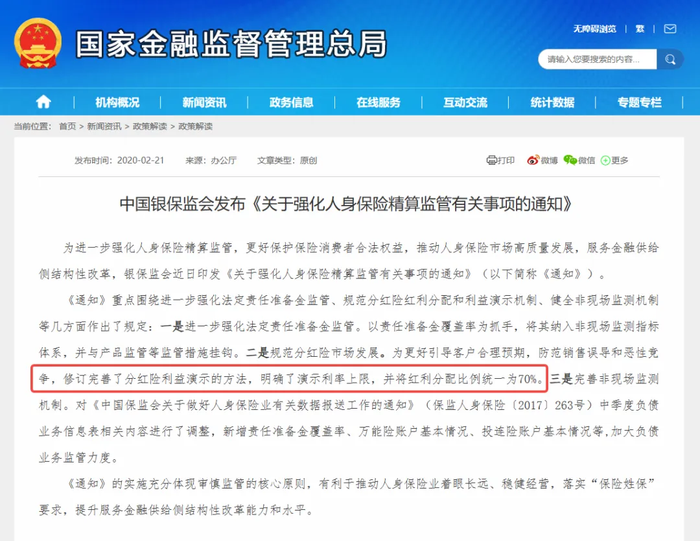

2020年之前,内地保险一直是按中国保监会2015年下发的《分红险精算规定》来进行收益分配的。

《分红险精算规定(2015年版)》规定,保单持有人获得可分配盈余的红利分配比例不低于70%,但实际进行收益分配时,保险公司往往都会按照最低的70%分配给保单持有人。

不少销售人员利用“不低于”来夸大收益,产生了比较多的保险纠纷。

因此,2020年银保监会重新下发《关于强化人身保险精算监管有关事项的通知》,规定演示的红利分配统一为70%。

图源国家金融监督管理总局

香港小小的地方却汇集了160多家国际保险公司,市场竞争相当激烈,因此很多香港保险公司通过“让利”来吸引客户。

表现在分红保险上,就是不断提高红利收益分配比例;给大家举几个例子:

很多没有做出具体承诺的保险公司,在派发红利时也会遵循“保单持有人优先”的基本原则。

原因三:香港保险分红机制更灵活

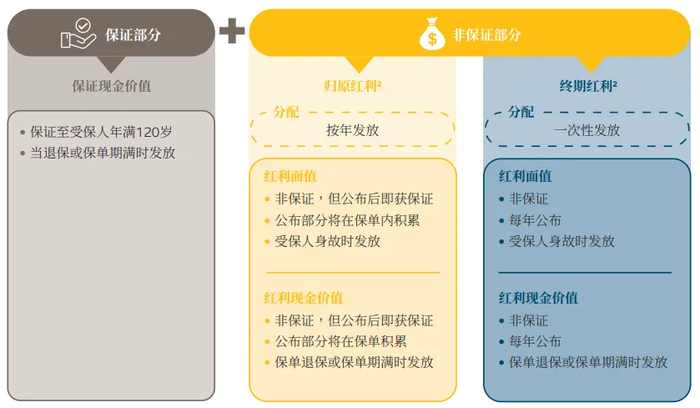

香港分红险的收益一般是由保证收益和非保证收益组成。

分红方式主要有两种:

英式分红:复归红利(归原红利)+终期红利

美式分红:现金红利(周年红利)+终期红利

英式分红中的复归红利相当于保额,只会在身故的时候与赔偿金一起支付,或者在退保时按照一定比例兑换成现金支付。

美式分红中的现金红利相当于现金,可以在任意时间提取,流动性更强。

简单给大家科普一下有关“分红红利”的一些知识:

保证红利

能够100%支付的基础收益。

复归红利(归原红利)

源自债券和固定收益类资产的投资回报,这部分分红是非保证的,但公布后即获保证。

终期红利

这部分收益主要受高风险高收益资产投资的影响,保险公司会每年公布,但公布之后,终期红利还有可能增加或减少。

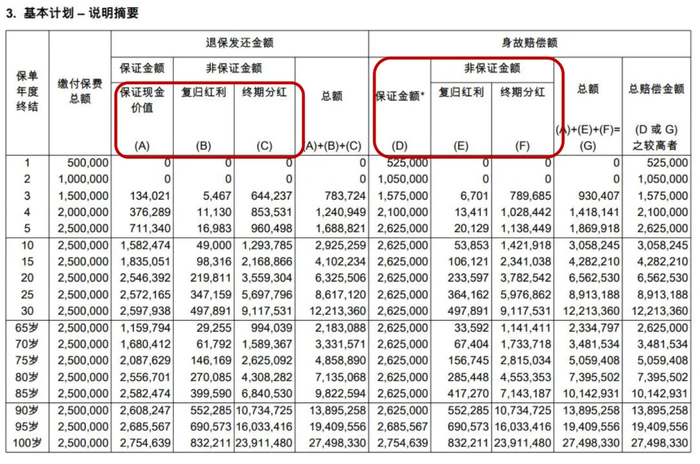

具体表现如图:

如果计划中途退保,保单预期总收益是A+B+C;其中A是保证现金价值,B和C是非保证收益。

在保单第20个年度,预期收益总收益为632.5w,复利达到5.28%,单利达到8.5%。

在保单第30个年度,预期收益总收益为1221.3w,复利达到5.82%,单利达到13.88%,长期收益是非常可观的。

注意!香港保险的保证收益部分是低于内地保险的。

这是因为香港储蓄险的大部分收益都来自于非保证收益,非保证收益是浮动的,但上不封顶,因此预期总收益会高出内地储蓄险很多,但保证收益低于内地保险。

如果我们只看保证收益部分,大概需要18-25年左右,退保价值才能大于已交保费。

至于最后到底能不能实现预期这么高的收益,就需要看保险公司的分红实现率了。

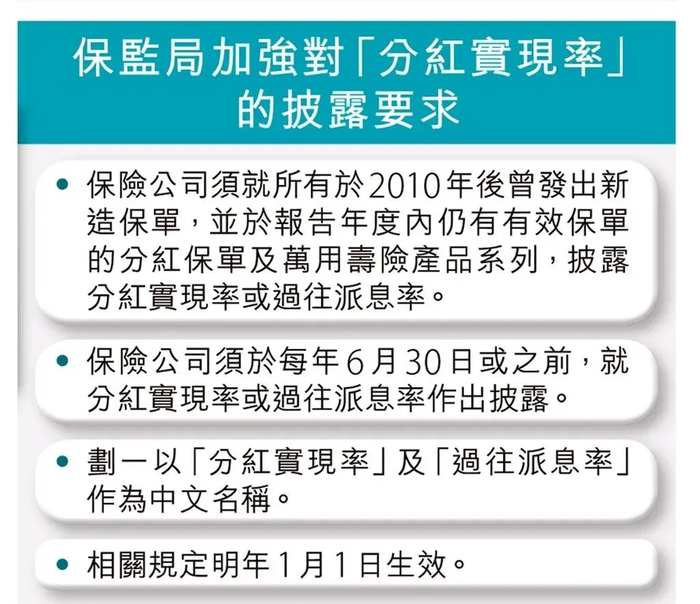

香港保监局新GN16指引规定:各大保险公司必须把2010年后曾发出的新保单,及仍有有效保单存在的分红保单或万用寿险产品系列,披露分红实现率和过往派息率。

分红实现率是用来衡量指定时间段内某分红保单实际非保证利益的履行表现。

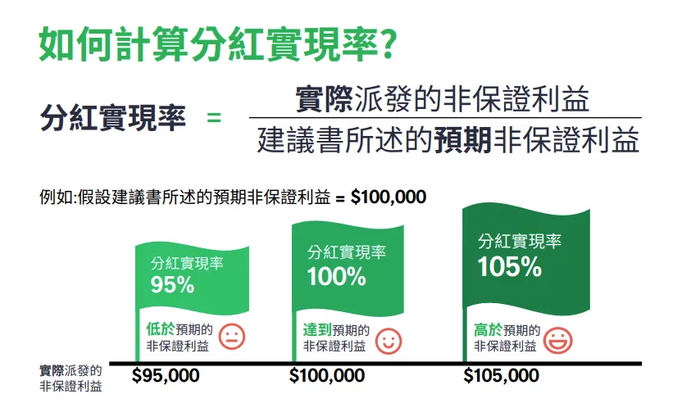

计算方式很简单:

分红实现率=实际分红÷建议书给出的分红

简单来说就是保险公司实际发放的累积分红总额与销售时预期的分红总额之间的比率。

按时公布分红实现率,主要是为了让客户了解保险公司真实派发的红利与签订合同时的演示红利之间的差距。

通过分红实现率,我们可以清楚的看到某款产品过往的实际分红利益,可以有充分的判断依据,防止保险公司夸大收益,引诱消费。

分红实现率越高,就说明这款产品的非保证收益履行情况越好,消费者可获得的分红就越多。

当然啦,分红实现率并不是保单的保证收益率,因为红利的金额并不是保证的。

保单分红通常会受到各种因素的影响,比如市场利率、投资表现以及保险公司的管理费用等等,因此大家在购买产品时要综合考虑,不能只看分红实现率。