香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

随着内地经济增长的速度开始放缓、银行降息、人民币贬值波动等原因,近年来,越来越多的中高净值家庭选择赴香港购买美元保单。

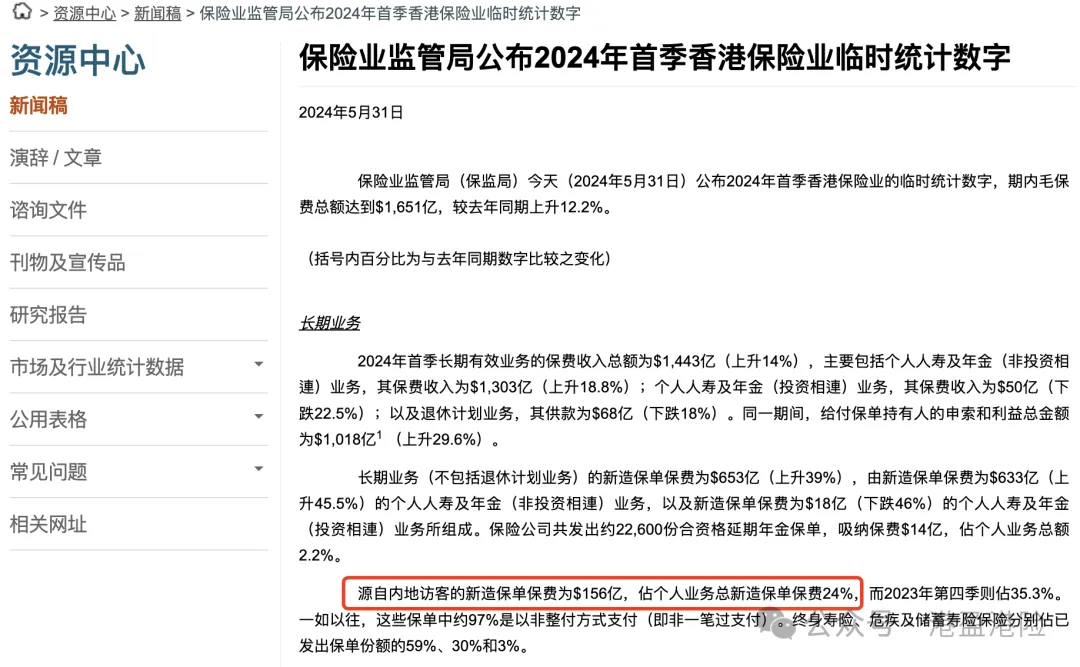

2024年首个季度,内地访客在香港投保的总金额达到了156亿港元,相较于2023年同期的96亿港元,实现了显著增长!

保单数为5.2万张,占全港总保单的20.6%。

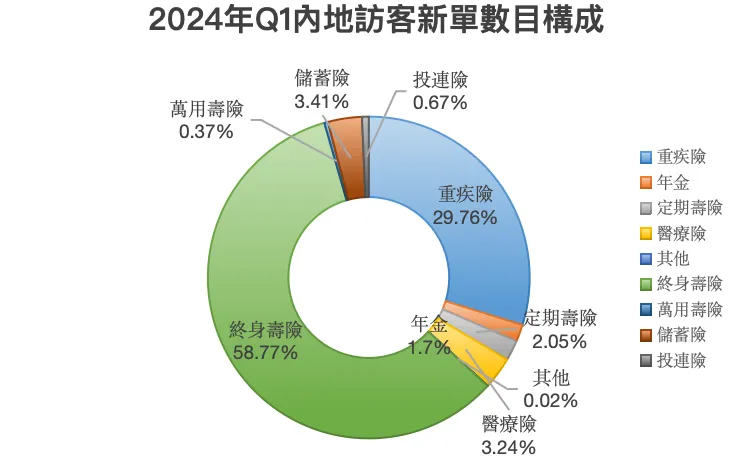

从新造保单数目来看,占比最大的为终身寿险和重疾险,占比分别达58.8%和29.8%。

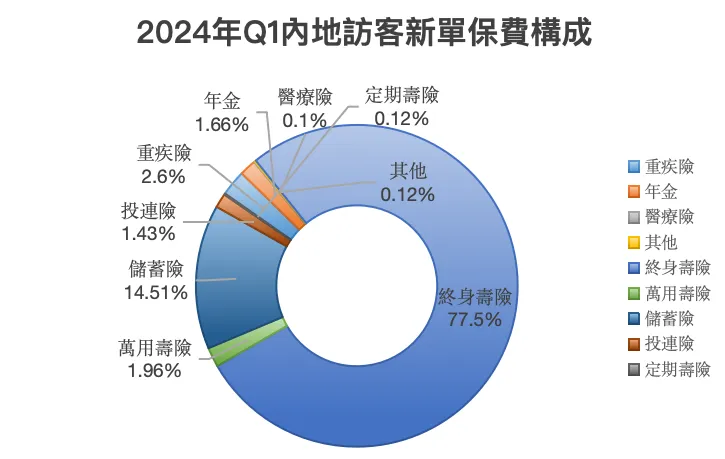

从新造保单保费来看,占比最大的为终身寿险和储蓄险,占比分别达77.5%和14.5%。

那么这背后有什么原因呢?主要有以下几点:

01

香港的分红保险产品是以美元计价,为非专业投资者提供了一个便捷的方式来持有美元资产;

02

通过精心设计的保险单结构,能够在一定程度上实现资产隔离和风险防范;

03

香港的分红保险产品预期能够带来长期的收益,复利年化收益率可能达到6%;

以40岁的投保人为例,如果他们投入50万美元的总保费,到60岁时,预计保单价值将增长至133万美元。

香港保险产品以美元计价,这一点十分明显,因为香港的保险单都是以美元来计算的。

至于境外保险单的资产隔离和风险防范功能,了解这一概念的人自然明白其重要性。

然而,许多人对于香港分红保险产品的实际收益存在疑问,尤其是当这些收益并不保证时,人们不禁怀疑是否能够连续二三十年实现大约6%的复利回报。

这种疑虑是否合理,保险公司是否只是在夸大其词?

我们可以从保险公司实际提供的回报数据中找到答案。

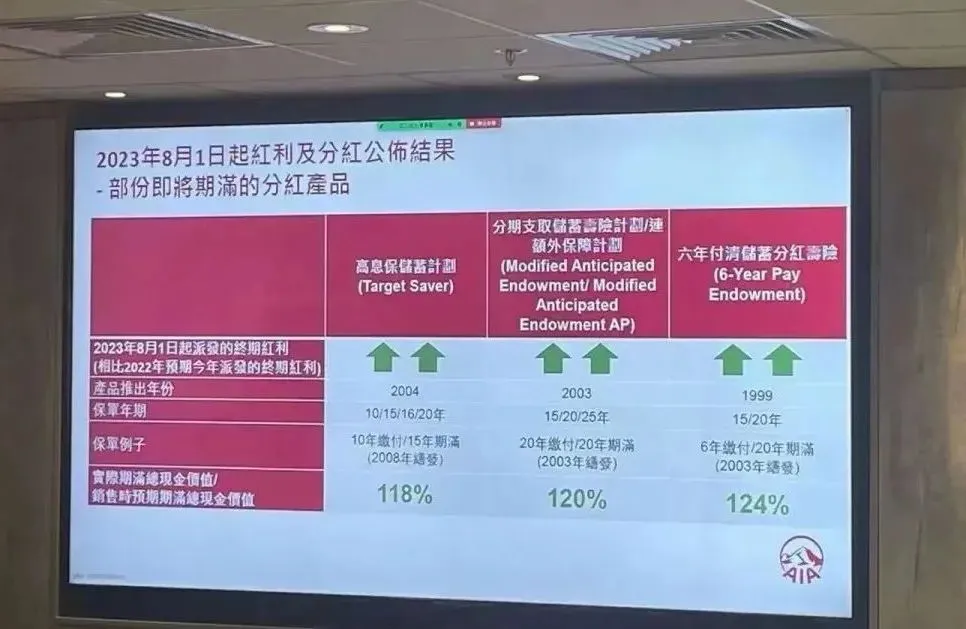

以下是香港一家保险公司提供的,已经生效20年的保险单的实际收益情况↓↓↓:

观察其产品表现,我们发现某些产品在保单生效20年后,实际的内部回报率已经达到了6.75%。

再看另一家保司👇

2003年投保的【六年付清储蓄分红寿险】、保单年期20年,今年到期实际分红超原计划书的24%。

为什么香港分红储蓄险有潜力达成这么高的利益呢?

1.香港保险锚定的是全世界优秀经济体的周期

因为香港没有外汇限制,对保险公司的投资方向也没有严格的限制,这些保险公司收了我们的保费,是可以在全球投资的,锚定的是全世界优秀经济体的周期。

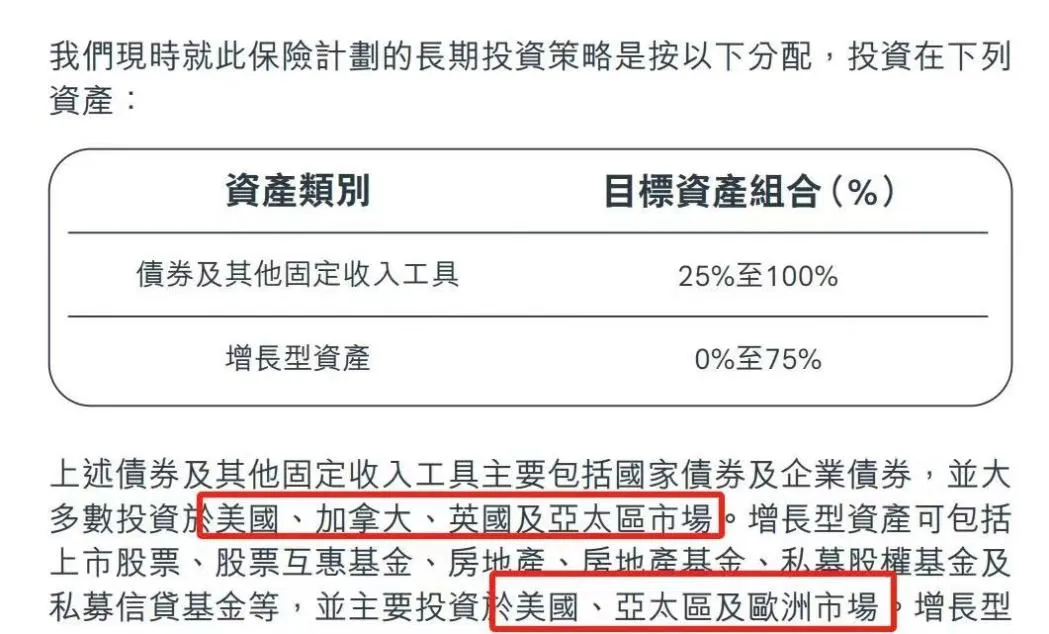

比如下面这款产品,它投资的债券大多数投资于美国、加拿大、英国及亚太区市场,增长类资产主要投资于美国、亚太区及欧洲市场。

大家应该都感知到我们目前是遇到一些挑战的,不管是内部还是和外部的关系。而不少国家经济复苏是在我们前面的,我们股市跌了三年,外资撤离,而美国、日本、欧洲甚至我们不大瞧得上的印度、越南在2020年后虽然一度下跌,但后来都在涨。

在我们利率向下、房价向下、股市向下、就业率向下的这几年,有很多国家是向上的,甚至处于一段时间以来最好的时候。

全球投资的香港保险,因为不局限于任何一个单一市场,它是可以享受到全球资产增长的红利的。

2.拆解香港分红储蓄险的底层资产

高利益的香港分红储蓄险,大头投资都在权益类资产。美元保单所收的保费,大头是投向美国股市的。我们去看美国的标普500,过去20年的年化收益率是7.76%,过去30年的年化收益率是8.31%。

标普500只是一个指数基金,保险公司再做一些主动管理和风险对冲,拿到7%-8%的回报,至少从过往的实践来说是有实现的基础的。保险公司扣除自己的利润部分,给客户5%-6%的预期回报,也是合理的。

有朋友可能会说,这样的话,我为什么不自己去买美股呢?理论上是可以的,但是过去20年美股4次熔断,标普500最大回撤57.69%,有多少人能拿得住呢?有几个人能够坚持长期持有20年呢?