香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

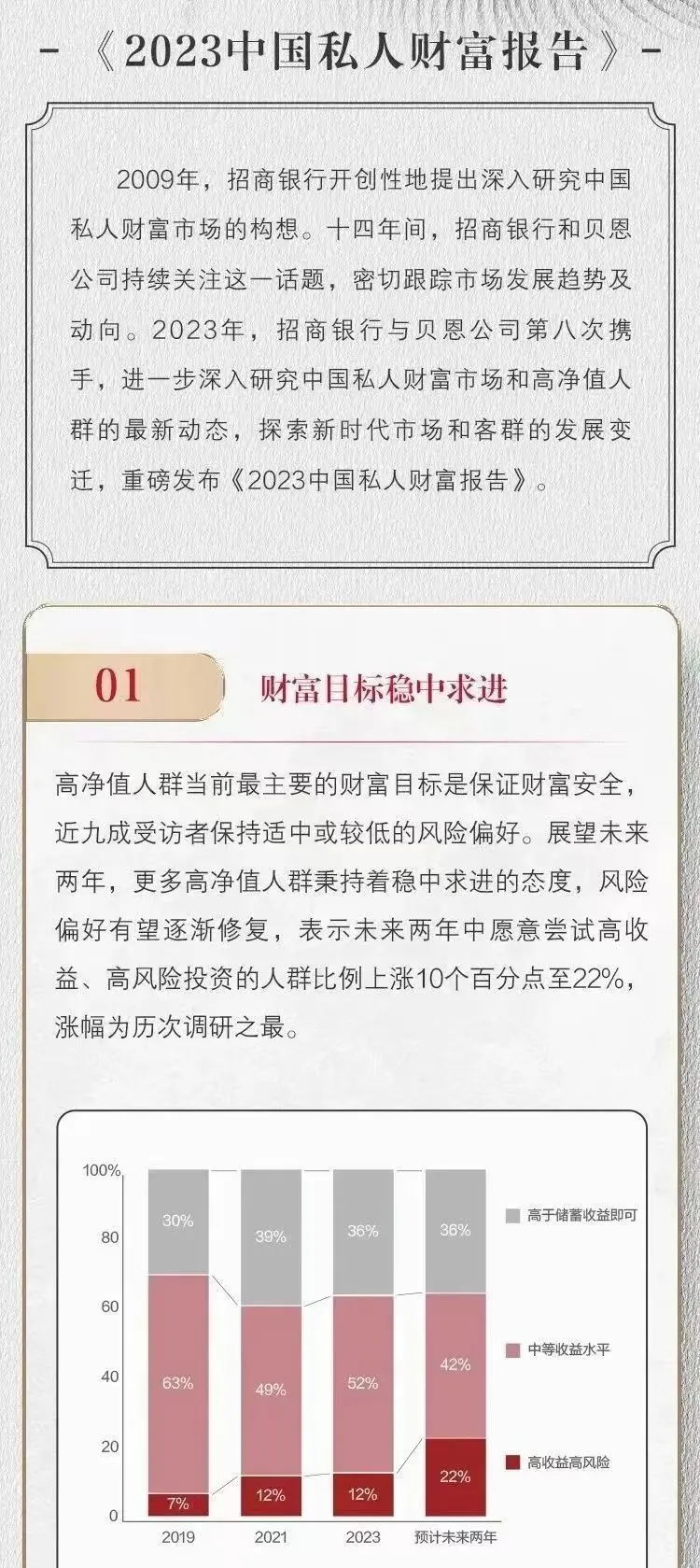

招行《2023中国私人财富报告》

招商银行于2023年发布的《私人财富报告》揭示,73%的高净值个体已经开始或正准备着手资产传承工作。

资产传承并非一成不变的过程,而是需要根据资产状况的变化进行动态管理和调整的持续活动。它构成了一个复杂的体系,包含众多方面,例如资产的性质、传承的时机、受益人、传承额度以及传承方式等,所有这些都需通过周密的规划来实现。

然而,不管传承计划如何设计,坚持高效、明确、可控的三大原则至关重要,以避免在传承过程中发生财富损失。

不同类型的资产适合采用不同的传承工具,以提高传承的效率。今天,我们将重点探讨金融资产传承中,香港储蓄分红保险诸多功能很突显的几个。

香港保险传承方面优势突显

香港保险在传承方面有什么优势?

01 无限变更被保人+提前指定被保人,实现多代传承

香港保险独特的制度允许无限次更换被保人,这一特性为实现跨代财富传承提供了极大的灵活性。与国内保险相比,国内保险一旦完成投保,被保人便无法更改,香港保险则打破了这一限制。投保者可以在任何时候更换被保人,从而实现家族财富的多代传递。此外,香港保险还支持投保时提前指定一名被保人,使得在原被保人过世后,保单能够无缝传递给新的被保人,继续为家族财富的增长提供保障。

这种方式不仅保障了财富的传承,还促进了家族财富的持续增长。

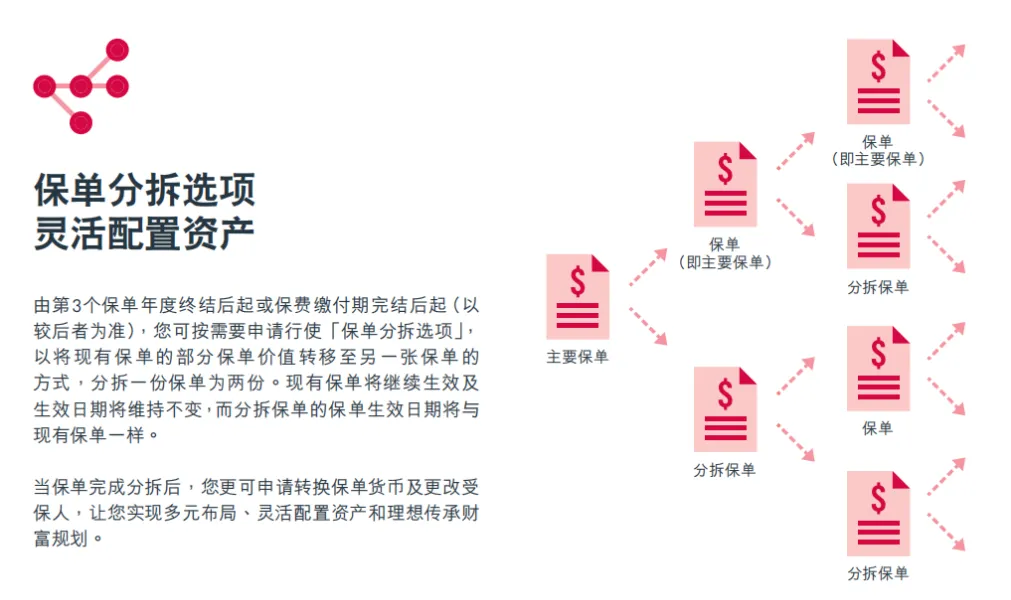

02 保单拆分功能,传承更灵活

举例:35岁企业家Mike,投保了一份20万美元保单。为将财富传承及更好地规划自己的退休生活,Mike将保单分拆成多份,将保单馈赠挚爱,世代相传。

1份将受保人换成儿子,传承家族财富;1份送给女儿当作新婚礼物,剩下1份支持自己未来退休生活,养老传承两不误。

这种分割保单的方法增加了传承计划的灵活性和个性化,使家庭能够更精确地根据其财务目标和家庭成员的需求进行财富分配。

03 理赔身故金+类信托功能让传承更可控

香港保险提供的理赔身故金传承机制,具备类似于信托的多样化功能,允许保单持有人通过一种或多种方式将财富传递给下一代。

通过结合这些灵活的支付方式,香港保险能够实现更高效、确定且可控的财富传承,确保家族财富能够持续世代相传,不断增值。

04 保值增值功能

香港储蓄型保险以其保值增值的功能而著称,提供了一种高效的财富管理方式。该类保险产品能够按照预期的年化收益率,例如7%,实现资本增长,使之成为在财富增值方面具有显著优势的选择。这样的设计不仅保护了投资者的资金免受通货膨胀的侵蚀,还能积极促进资本的增值,为保险持有人提供一条既安全又高效的资产增长路径。

05 隐秘性

海外资产,特别是通过香港保险持有的资产,提供了较高程度的隐私保护,这一特性对于家庭资产的安全性和保密性来说是一个重要优势。这种隐秘性不仅有助于保护资产免受不必要的外界关注和潜在风险,还能在全球资产配置中发挥关键作用,为家庭财富的保护与增值提供一个更为稳固和私密的环境。

香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。

事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。

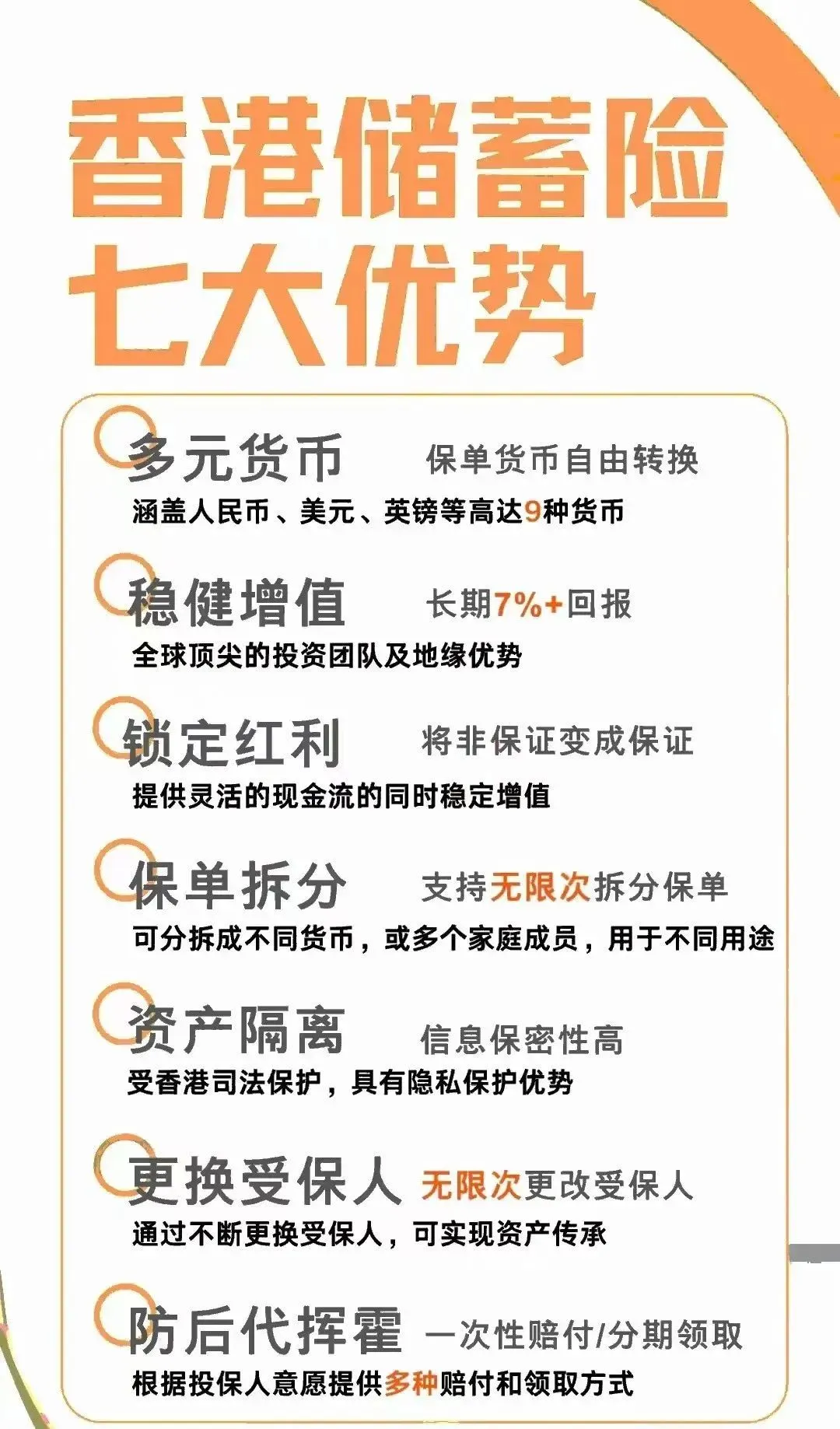

一张图说明一下香港储蓄险的7大优势:

香港储蓄分红保险作为财富传承和管理的工具,提供了一种相对简便和成本效益高的方式,尤其适合那些寻求资本保护和分期支付功能的投资者。聪明钱总是超前,《全球股市狂泄!香港保险成“避风港”?有人提前签3.6亿巨额保单!》

总而言之,在资产传承方面,香港储蓄分红险绝对算得上是佼佼者。

身体是诚实的!从一季度香港保险的真实数据就可以看出: