在全球经济秩序重塑环境下,大量市场资金涌向保险市场,独具八大优势且长线锁息7%+的香港储蓄险再成市场焦点!优势一、多元性:全球投资布局,资产多元配置

香港保险市场自由,无外汇限制,投资渠道广泛,可灵活捕捉全球顶尖投资机遇,实现资产的多元配置。通过配置香港保险,可以实现配置多种货币资产的需求,分散单一货币风险,对冲通货膨胀、资产缩水的风险,收益更稳健。

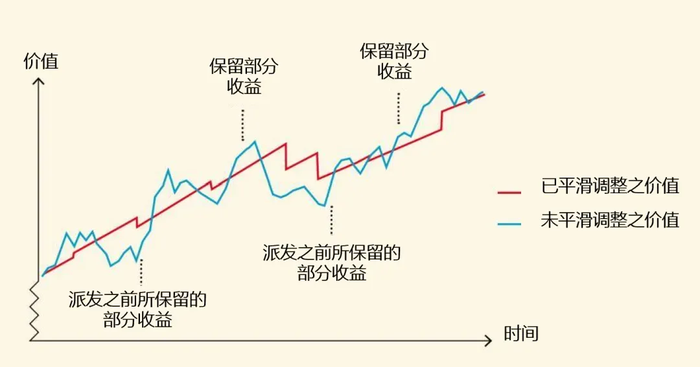

优势二、收益性:稳健增值,长期收益高达7%+

为了有效降低资产波动,实现更高的投资回报,香港保险兼顾债券等固收类资产的稳定性,和股票等权益类资产的收益性,构建多资产类别的投资组合。目前香港保司通过持续动态的调整资产配置,配以完善的投资平滑机制,中长期可为投资者带来6%~7%+的稳健收益!优势三、安全性:香港保险最新十大安全机制

2024年7月1日,香港保险业正式施行第二代偿付能力监管体系—RBC风险为本的资本制度,从偿一代的风险规模监管导向转变成更为全面细致的风险导向,对保险公司的负债情况、综合偿付能力充足率和信息披露加强监管,结合GN16、再保险等安全机制,进一步保障消费者权益!

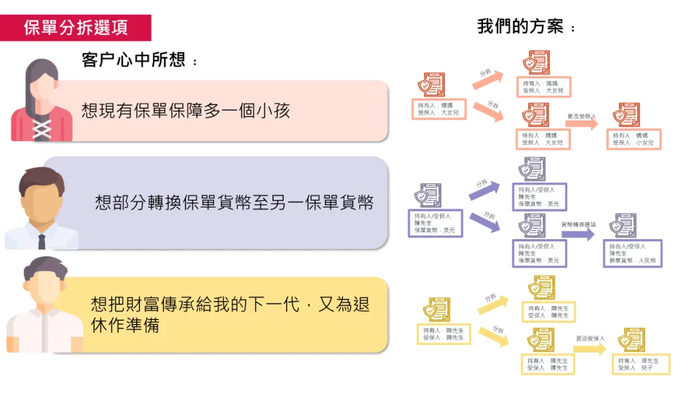

优势四、灵活性,保单拆分、自由转换

除了多元货币自由转换,香港保险的灵活性与日俱增。

①定期提取: 部分产品支持1次书面申请后,每年/月进行定期提取。

②红利锁定/解锁:可锁定保单复归红利/终期红利,随时提取。部分产品更有红利解锁功能,可在经济环境转优时,将锁定的红利解锁享受更高的潜在收益。

③保单贷款及假期:提供相应年度的保费假期及保单贷款,以灵活应对意外的财务危机或需求。避免保单意外中断。

④保单分拆:支持一拆二、一拆多等灵活分拆功能,可将分拆保单转换不同的保单货币,与亲人共享。

优势五、传承性,无限次更改被保人……

①更换受保人:无需征得原受保人同意,即可无限更换保单受保人(被保险人)。

②后备受保人:投保时可预设第二受保人避免保单意外中断,受保人身故后,后备受保人成保单新受保人。

③后备持有人:预设保单第二持有人,当保单持有人身故,保单继续生效。

③联合受益人:受益人>1人,支持预设受益人继承顺序及赔偿比例。

④身故支付选项:保单受保人可预设身故支付选项,可选择一次性/分期/增额/指定年期等方式将身故赔偿,部分产品更设立未成年受益人可成年后按预设安排领取赔偿金。

客户可提前和保险公司约定发放方式,并且不会收取任何管理费用。⑤隔代投保:支持祖父母、外祖父母为晚辈隔代投保。

优势六、隐私性,资产隔离,私密性高

由于保险公司具有很高的保密性,高端客户可享受保险产品将部分资产安全转移到境外,同时可以领用保险产品的特性,透过保费和保额的杠杆将资产放大。而香港作为仅次于伦敦和纽约的全球第三大金融中心,拥有来自世界各国的实力雄厚的保险公司,在全世界广泛投资,一直都是有钱人的最后避难所。此外,在财产纠纷案中,内地法院执行冻结财产是很容易的事,但在香港,申请财产冻结令的门槛很高,法庭不会轻易批准,并且不同法律体系下对财富的清算、纠纷结果的执行难度要大得多。①保费豁免:保单受保人/持有人发生意外,可享有保费豁免权益。

②轻重疾保障:部分新产品兼顾请危疾保障,如精神上无行为能力、抑郁症疾病。

③杰出学业奖励:获得相关学业成绩,如雅思、托福、报考顶尖学院皆可获得奖励。

④失业保障:若受保符合保单权益要求,如更改住所、被动辞退、结婚/离异等,可延缴保费至365日。

优势八、优惠性:投保更划算

为了维护公平有序的金融市场,制止非法返佣行为,香港保司每季度都推出力度较大的优惠活动,在期缴保费基础上提供预缴,即一次性将全期保费交予保司账户,获得较高的保证利息,连同保费折扣(投保时直接免交保费)和保费回赠(次年将优惠返至账户可抵保费),为客户锁定高息的同时,提供更具性价比的保险产品!

适合对保险产品的保障、条款、理赔范围等,有特别要求的群体。

保险,说到底最基本的还是保障功能。香港保险在保障方面的特点,可以更好地满足到一部分客户较高的保障需求。

• 定期寿险、重疾险:

国内产品免体检可买到的保额相对较低,客户不得不同时投保几家公司的产品做大保额,从而增加了麻烦程度。而香港定期寿险一般免体检额度都可买到500-1000万港币,重疾险也可以买到几百万额度不用体检。

• 医疗险:

内地产品暂时没法做到“保证终身续保”,目前市场上最好的也只是“20年保证续保”写进合同。

而香港的医疗险从普通医疗险,到高端医疗险,大部分产品“保证终身续保”都是白纸黑字写进合同的。

如今内地普通的百万医疗、防癌险,其实竞争非常激烈,客户可选项挺多。至于高端医疗,两地的产品服务项目也没太大区别。

但“保证终身续保”给予的安全感还是让一些客户选择香港医疗险作为首选或者补充。

适合收益至上、追求更高保单预期分红的群体。

预期收益较高也是香港保险火爆的直接原因。不论是重疾险还是储蓄险,同样的年限、金额,若干年后可以拿到的钱可能达到几倍于所交的保费,一些储蓄险的长期预计的内部收益率(IRR)更是可达到6-7%+。

这些特色会适合一些担心通胀会让手头现金迅速贬值,更追求未来能给付较大保额或现金价值的客户群体。

适合考虑财富传承、代际规划的群体。

大部分人在做资产传承的时候,考虑的是如何把财产安全、公平、科学地过渡给后代们,且最好这部分财产也能有一定增值。

因为两地金融规管系统完全不同,内地保单在财产传承层面特点设计相对受限,这也导致有这类群体单纯通过国内保单,较难满足所有要求。

而香港的各保险公司针对客户的财产传承上一系列的需求,可以说是煞费苦心,也极赋创新力。

举例:

• 更改被保人功能:

实现保单不断传递给后代,而收益继续累积。

• 保单拆分功能:

让多子的家庭或未来想要更多孩子的家庭,通过把保单拆分,分配给不同孩子。

• 简易信托功能:

保险金按被保人意愿,按月、按季、按年支付,防止受益人继承大把资产而挥霍的可能。

• 锁定分红功能:

分红因为随着经济周期会变动,当觉得当前分红不错时,可以行使这个权利锁定收益不再波动。

可见,希望做一些财富传承的群体,还是可以相通过香港保险这样成本较低的方式,实现财富科学传承的目标的。

适合有资产配置需求,特别是多币种资产配置、希望分散风险的群体。

三年疫情让经济增速换挡,叠加人民币的贬值,加上持续的俄乌战争,很多客户对于分散风险的意识提高了一个层级,香港保险以美金计价的这一大特点无疑能满足一部分客户分散配置的需求。

而且香港作为离中国大陆距离最近、共享着相同语言文化的金融中心,自然成了国人出海、分散配置的第一站。

举例:

• 部分高净值人群以基于上述的考虑,以一笔过缴费,或分几年缴费的储蓄险形式,把一部分资产配置到在香港。

• 普通中产对于美金或对于资产的地域分散有所需求的,也会以重疾险、储蓄险的形式购买在香港。

他们中有的重疾险选择买国内、储蓄险买香港,也还有很多把孩子的重疾和储蓄买在了香港。这两类都颇具代表性。

适合有移民规划或者子女海外教育打算的人群。

如果孩子未来会出国读书、或者家庭有移民的打算,那么对于美金等外币的需求可以说是确定的。

香港保单的美金计价特色,无疑可以满足此类存钱储蓄的需求。如果想前往的是不使用美元的国家,香港保单也提供美元以外的货币选择。

就算未来定居的目的地国家还没确定,也还是可以先购买美元计价的保单,到时如果希望转换为其他货币时(如:英镑、欧元等),再申请行使转换货币的权利。