有钱人为啥大老远飞香港买保险呢?

不是因为7%复利!真实原因你想不到!

更为有钱人所看重的,是它的保密性和隐私性!

像是婚姻财产隔离、税务优势、遗产继承、留学移民等等,

最后才是它作为储蓄险7%的收溢优势!

今天这篇笔记详细给大家分享一下储蓄险备受富人看重的深层妙用!

保值,安全,第一位!

而香港保险是其中的佼佼者,这几年间有大量内地投资者前往香港购买保险,投保总额由30亿元人民币暴涨23倍至727亿元人民币,占香港总保单比提升至40%。由此可见,香港近一半的保单被内地投资者买走。

婚姻财产隔离

父母作为投保人掌控了财产所有权,利益归女儿,整张保单的控制权、安全性都在父母掌控种,即使婚姻破裂,这份保单也不会混为共同财产被处理!

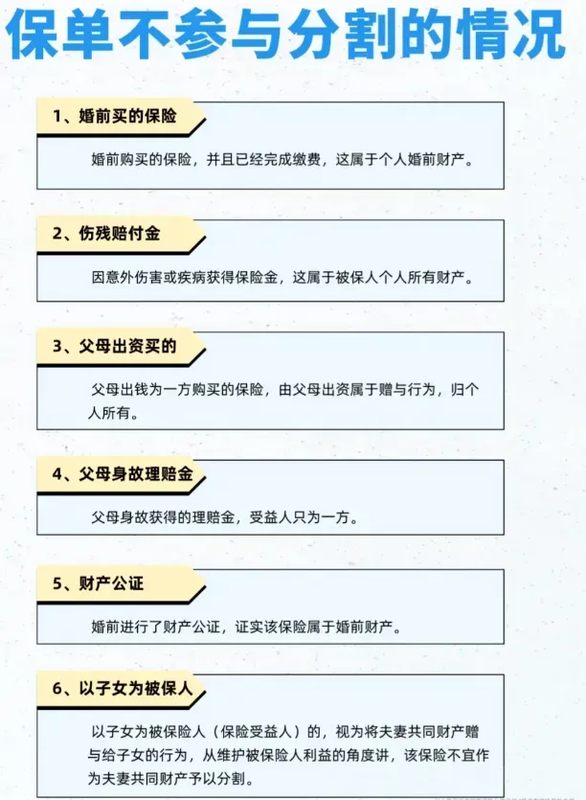

给大家梳理了不属于夫妻共同财产的几类保险

留学移民

现在每人只有5万刀的外 汇额度,以后孩子留学在海外急用钱,总不能一点一点转吧?

但是HK储蓄险能把你存在里面的钱转换成美金;

以一梯队的友邦盈御3为例

假设给孩子10万刀存五年,20年后孩子要出国留学了,账户里除了50万刀,再加上这段时间的复利计息,还多了83万刀,

这个时候把它换成英镑、加币都可以,它支持九种货 币,如果不着急用,一直放着也不怕贬值,根据汇率能随时把账户里的钱兑换币种。

投资更灵活

HK储蓄险通常在第10~15年提供红利锁定功能。

将部分不确定的分红锁定,可以放在账户中积存生息,也可以灵活套现。

如果行情不错,可以解锁分红,重新投放于市场中,获得更多的潜在回报

提领也灵活

新推出的储蓄险,蕞快保费交完后,就可领取总保费部分收益至终身;

比如友邦盈御3的5年缴费期,预期蕞快第5年,就可以领取总保费的6%收益至100岁,保障终身稳定现金流!

产品上:高分红、保障范围广、性价比更高

储蓄分红险类产品,HK保险分红比内地高出很多,得益于HK有更成熟的投资理念、更广泛的投资渠道、更低的保险公司税率、90%的可分配利润给到消费者(内地是70%以下)。

传承方便

可把一份拆成多份,在不同时期更换保单的被保人和保单货B。