对香港保险有过深入探究的朋友想必都清楚,多数香港储蓄险的保底收益仅仅在复利 0.5%上下,其余 5% - 6%均是无法保证的。

然而,太平洋 - 世代鑫享却改变了这一局面,其由 2%的保底收益与 5.1%的预期收益构成,被誉为“香港版”的增额终身寿。

实实在在地达成了既能保值又能增值!

一同来瞧瞧吧~

首先来瞧瞧,太平洋 - 世代鑫享的投保规则:

该保单仅有 5 年交和 10 年交这两个缴费期限,能够预缴保费。

投保货币存在三种选择:人民币、港元、美元。

5 年缴费方式可接受 15 日至 70 岁的人群进行投保,10 年缴费方式最高接受 65 岁的人群投保。

存在投保门槛,5 年缴费每年最低投保 5 千美元,10 年缴费每年最低投保 2 千 5 美元。

投保规则还是相当易于理解的,门槛也不高,基本上大家都能够承受!

「世代鑫享」之所以被称作“港版”增额终身寿险,原因在于它和内地增额终身寿险存在相似之处,规划了保底 2%复利的增额人寿保障。

要明白,香港储蓄险为确保预期收益回报,把保证收益都设定在 0.5%左右哟!

更为关键的是,它展现出了香港保险潜在分红高的优势,「世代鑫享」的长期“保证+分红”回报达到 5%,相较于内地增额终身寿险,更具回报潜力。

保额依照保底 2%加上分红以复利的形式递增

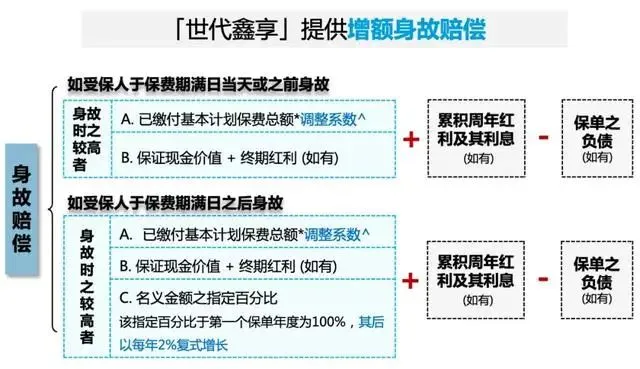

在保费期满之后,身故保额 = 以下三者之中的最大值 + 累计周年红利 - 负债:

这表明,「世代鑫享」在早期的身故保额杠杆比主流的多币种储蓄险要更高。

①从保单的第 3 周年开始,美元、人民币、港元这 3 种货币,可以灵活转换。

②从保单第 15 周年起,能够行使终期红利锁定权益,每次能够将高达 75%已宣布的终期红利,转换为周年红利,随时进行提取,尽早实现落袋为安!

③同时,只需要 1 次申请,就能够每年或者每月定期提取,无需繁琐冗长的书面申请,提取多少就能得到多少,不存在折让率!

①转换受保人:在第 1 个保单周年日之后,能够无限次地转换受保人,使保单得以持续;

②保单继承:指定保单受益人为保单后续的受保人,防止保单出现中断;

③保单分拆:在交完保费之后,可以把保单分拆为一份或者多份,自由拆分保单价值,拆分后的保单能够转换保单持有人和受保人。

购买香港保险,入住国内养老社区

太保家园乃是太平洋保险集团的养老社区品牌,在东西南北中五个方位,于长三角、大湾区、环渤海、成渝以及中部地区的内地 12 个城市规划了 13 - 15 个颐养、康养、乐养的高端养老社区。其中成都、大理、杭州的社区已经开业。

大湾区广州的项目也在积极推进当中,预计投资 1.2 万张床位。

入住条件:若总保费高于 30 万美金,或者 220 万人民币,就能够对接太保旗下的高端养老社区——太保家园。

自己以及父母同时具备入住资格,自己的父母和伴侣的父母也能够同时入住,一张保单解决家庭储蓄与养老的难题。

「世代鑫享」倘若将其与其他香港储蓄险进行比较,那么它 5.1%的预期收益确实比不过普遍 7%的。

然而,它有着保证收益 2%加上 5.1%预期收益,在香港储蓄险当中是极为少见的情况,可以讲是比内地增额寿险收益更高的存在了。

担心香港储蓄分红险保证收益过低,预期收益不够稳定的朋友,可以将「世代鑫享」纳入考虑范围。

在第 20 年的时候,「世代鑫享」的复利收益已然高达 4.5%;

在承担高保底收益的同时,还拥有较高的预期收益,并且又是大品牌承保,产品更为稳定,也令投资者更为安心。

「45 岁男,非吸烟」

45 岁进行投保,每年交 6 万美元,缴费 5 年,总保费 30 万。

45 岁投保,本金为 30 万美元;

从 60 岁开始领取,每年领取 2.4 万美元,约合 17.52 万人民币。

领取到 73 岁时,本金就赚回来了!

领取到 80 岁时,总共领取 48 万美元,此时退保还能有 50.6 万美元。

领取至 90 岁时,一共领取 72 万美元,保单内还剩余 55.3 万美元。

倘若您家族具有长寿基因,能够活到 100 岁,保单里仍然还有 63 万美元,可以传承给子孙后代去继承!!

太平洋 - 世代鑫享:适合人群咱们看了如此之多进行总结,对于太平洋 - 世代鑫享我只想说一个字,“稳”!不单是保单保证收益 2%足够稳定、其背后承保的公司【太平洋保险】也是众人皆知的存在,是保险界的巨头!提及这款产品的适合人群,我认为应当是那些更倾向于大公司产品、对产品风险承受能力较低并且提前规划退休的人群。太平洋 - 世代鑫享这款产品既让您享受到香港储蓄险的高收益,又为您提供了未来退休后的居所,而且还是国内高端的养老社区!