香港保险无惧经济下行周期

选择香港保险 保护住你的财富安全

用香港保险可以来美金理财?

疫情下的中国香港 抗疫情况仍然不容乐观

海外保险网-你适合买香港保险吗?

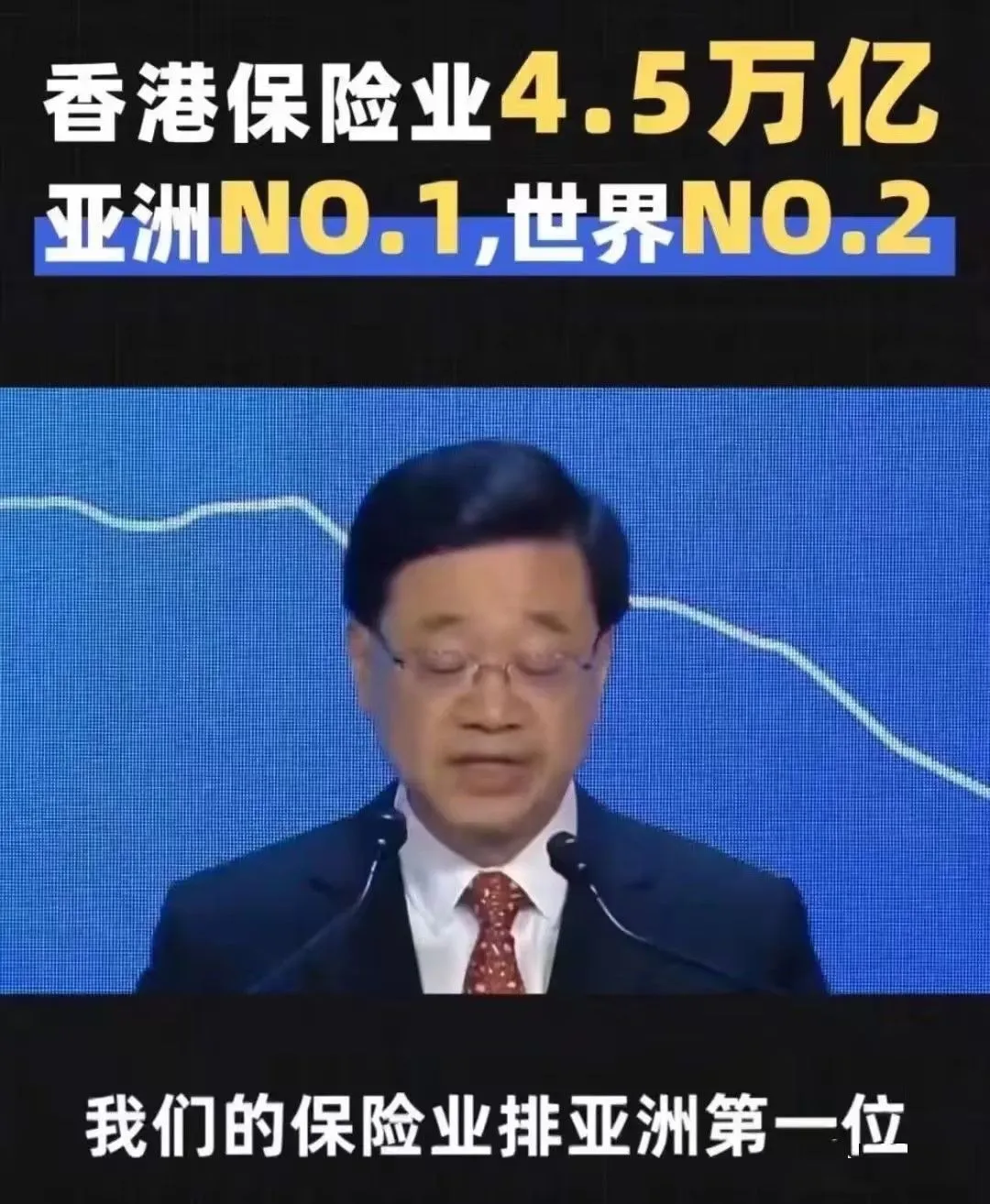

海外保险网:434亿!2019全年赴港投保数据新鲜出炉!

一名患者亲身经历香港保险住院理赔始末

为什么经济越动荡,越应该配置保险?

香港保险:最热门的香港美金储蓄到底是啥?

海外保险网 用香港保险可以来美金理财?

海外保险网 香港保险无惧经济下行周期

海外保险网 新冠肺炎疫情对香港保险的影响分析与建议

如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

如需了解更多产品或咨询,请扫描上方二维码

或搜索微信号:haiwaibaoxianwang

香港保险一直都很火,最近更是火出圈了。

今年以来,香港保险公司推出保费回馈、趸交优惠等促销,内地消费者赴港投保的热情升温。

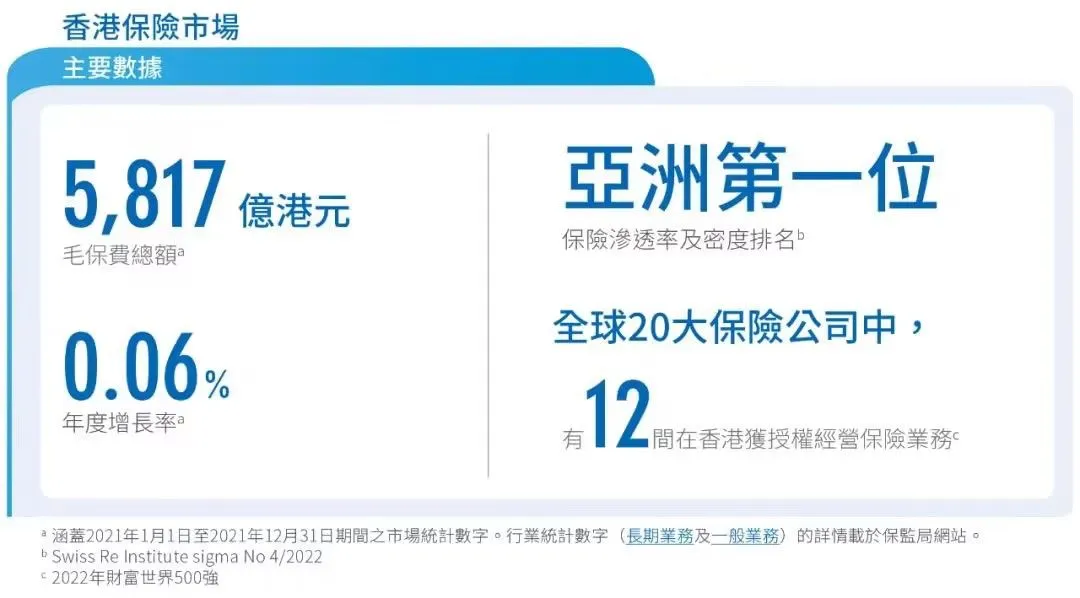

香港保险公司并不单单指香港本土的公司,作为世界三大金融中心,香港汇集了全球最优秀的保险、金融公司,这导致竞争空前激烈,因此香港保险在全球范围内都极具吸引力。

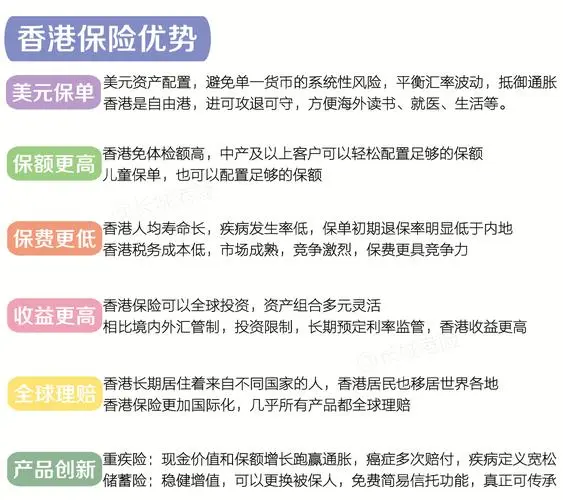

内地访客那么热衷配置香港保险,到底是什么原因呢?今天从宏观和微观两个层面,展开说说。

宏观层面

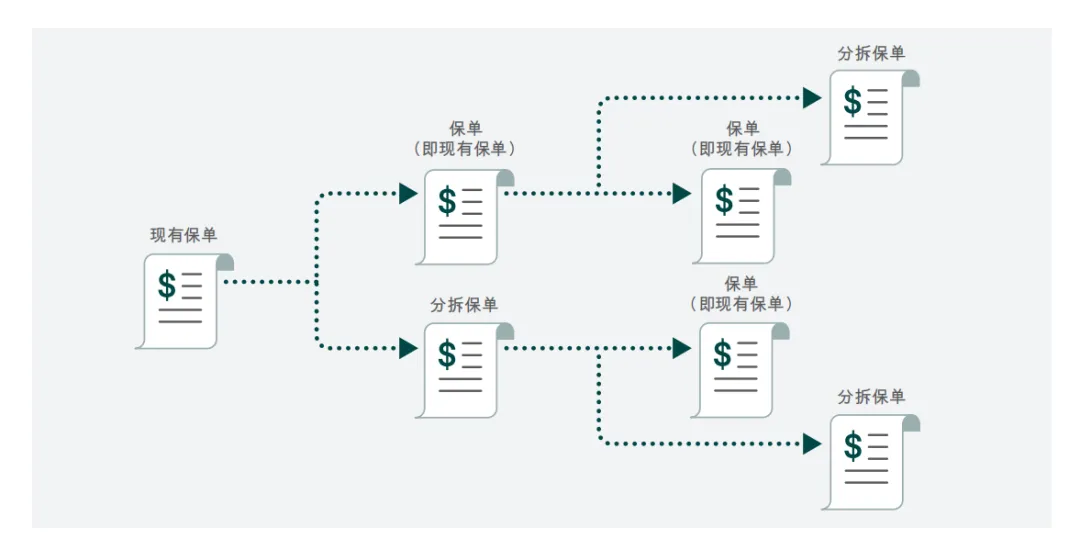

许多中高净值客户考虑多国税务筹划平衡问题和海外藏富的现实需要,加之香港的法律体系与内地不同,客观来说,客户未来万一出现婚姻分割,诉讼问题,已持有的远在香港的保单是比较难被追偿的。因此进行香港美元保单的配置,也是作为资产隔离的方法之一。

微观层面

总结

宏观优势五

宏观优势五

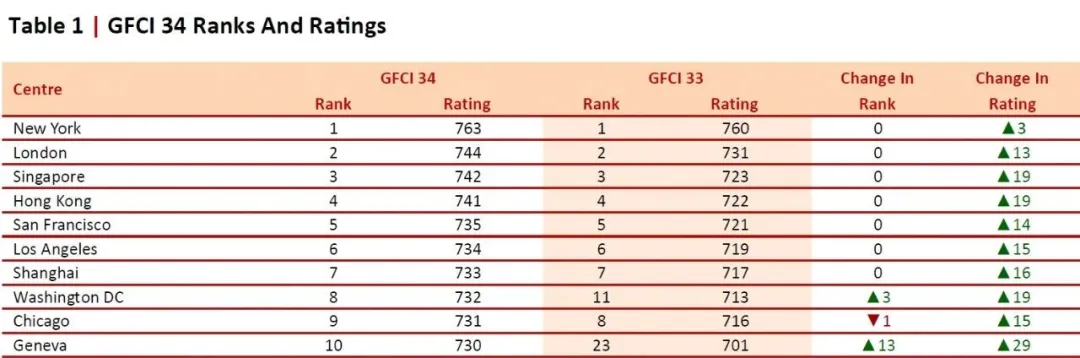

2023年全球金融中心指数排名

2023年全球金融中心指数排名