香港一直以来作为全球金融中心,依靠着成熟健全的金融体系,香港保险业具备着得天独厚的天然优势。

在香港,大部分的储蓄型险种预期收益率都能在6%-7%,这足以让大多数人心动。提前说明,香港保险是一款长周期性理财产品,如果你接受不了它的长周期性,那也是不建议你去持有的。毕竟,收益、风险、流动性这三点是无法兼得的,择2舍1,已经是当下市场同类产品能达到的最大优势了!从保险产品类型来看,内地客户近期选择香港保险时,更倾向于购买储蓄理财型产品。而保障型产品(如重疾险、医疗险、定期寿险)所占比例有所下降,这与内地保险市场近年来的发展和完善密切相关。香港的储蓄保险产品种类丰富,主要包括以下六种类型:1. 长期分红储蓄保险

这是最常见的一种,也是内地客户投保最多的类型。这类产品的保证收益率通常在0.5%到1%之间,而长期预期的年化收益率可以达到6%到7%。

2. 短期储蓄保险

提供3年、5年、8年等不同期限的选择,保证收益率较高,可以与银行存款相媲美。在美元高息时期,保证收益率可达3%到4%。3. 保费融资产品

这类产品前期现金价值高,回本速度快。客户可以通过银行贷款来赚取贷款利率和保险收益率之间的差额。保证收益率在1%到1.5%之间,预期年化收益率为4.5%到5%。4. 派息年金

这类年金产品每年派发现金流,通常用于支持高端医疗险的保费支出,实现“以单养单”的目的。保证收益率在1.5%到2.5%之间,预期年化收益率为4%到4.5%。5. 养老年金

与内地的养老年金产品相似,但由于香港的平均预期寿命比内地长,这一优势在两地间并不明显。6. 大额杠杆终身寿险

以较低的费率和高免体检保额为特点,保额还能随着时间不断增长。

TWO.

瑞银:内地人士赴港投保的常见特征分析

首先,高认知,对香港保险的认知度较高是选择这类保险的一个重要前提。当谈及香港保险时,如“美元资产”、“海外资产配置”、“留学规划”、“退休规划”、“投资移民”以及“资产保护”等关键概念会迅速浮现在脑海中。若对这些概念缺乏基本理解,人们可能就不会对香港保险产生兴趣。从职业角度来看,某些特定群体更倾向于购买香港保险。例如,一些父母可能会为了孩子的未来教育费用而提前储蓄,选择香港保险作为一种财务规划工具,以备孩子将来出国留学之需。其次,高资产拥有较高资产净值是购买香港保险的另一个关键因素。实际上,购买香港保险的客户可能并不具有高额的现金流,但他们可能拥有高价值的资产,如房产、商铺或公寓。这些客户希望通过将一部分流动性较低或预期在中长期内可能贬值的资产,转换为增值潜力更大、更稳定的香港保险产品,来优化自己的资产配置。

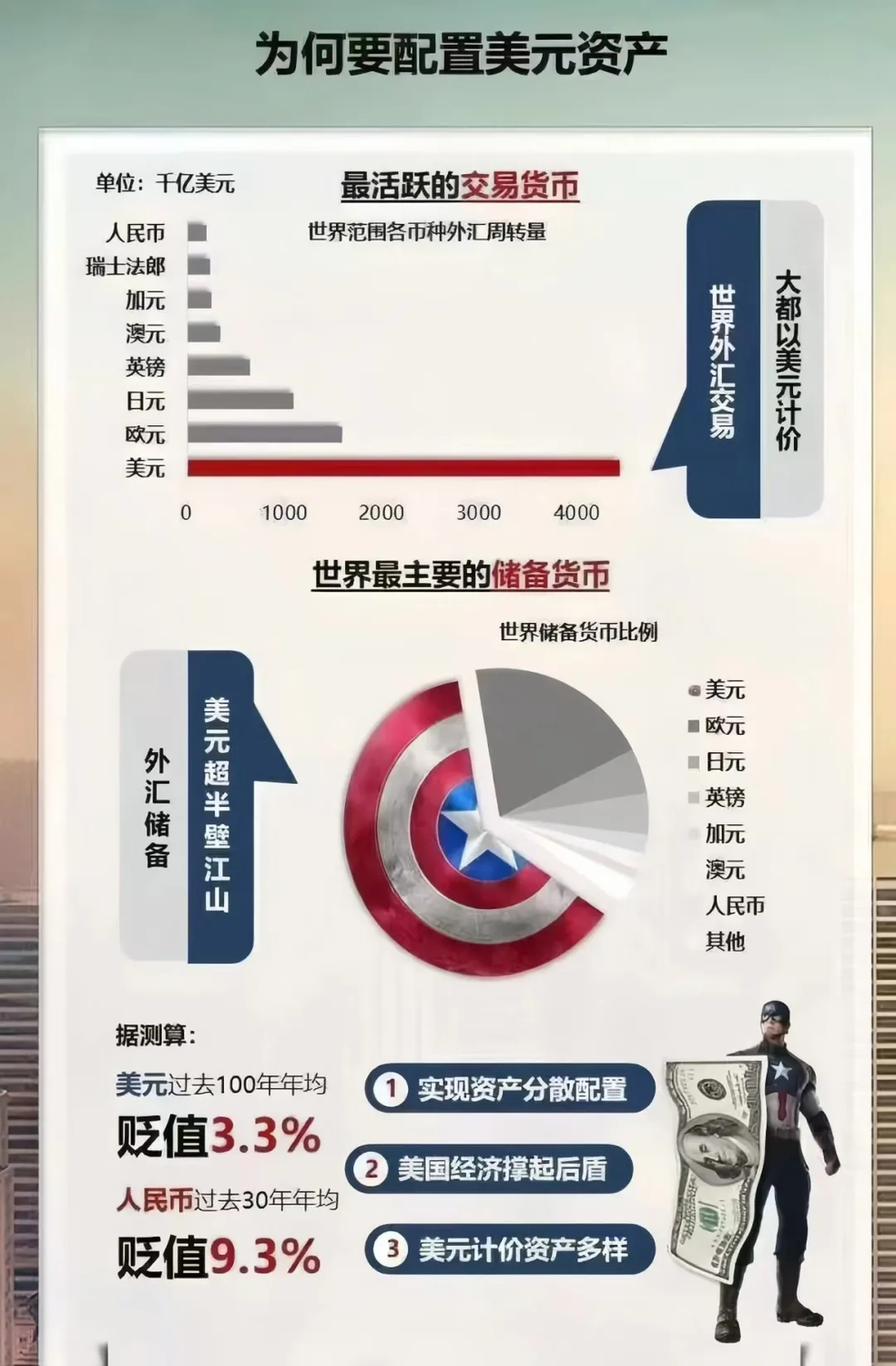

目前,我国外汇管理体制基本上属于部分外汇管制,即对经常项目的外汇交易,每人每年有5万美元的外汇额度。

而香港保险大多为美元保单,理赔款也是美元结算,这就为内地中高净值客户进行海外资产配置,规避持有单一人民币币种带来的贬值风险,提供了一种非常安全可靠的投资理财工具。

另外,目前的美元保单,其预期复利收益率均在6%~7%以上,基本上8年左右回本,每10年左右可翻一番,收益率较为可观。

中国香港特别行政区是世界上最为长寿的地区之一,保险公司的精算师在进行保费精算定价时,所采用的香港死亡率和重疾发生率数据,远比内地低得多,因此香港保单,特别是重疾险或寿险的“纯保费”定价,在全亚洲都具有低价优势。保费较低,保障较高,是香港保险吸引人的优势之一。

香港现在已经发展成为亚洲第一,全球第二的保险枢纽,全球性的20大保险集团公司,有12家在香港获授权经营保险业务。这些保险公司的经营历史都在一、二百年,其公司的股东,对保险资本的认知更为成熟,对保险公司经营的干预更小,对于投资一家保险公司所要求的回报通常也不同于内地的保险公司股东。

有160多家保险公司在香港经营保险业务,其市场竞争程度极为剧烈。能够生存并发展起来的保险公司,在保险产品、价格、服务等方面,都各具特色。充分的市场竞争,让香港保险客户真正得到了更多实实在在的保险利益。

香港整体的投资环境比内地更广阔,加上保险资金的大类资产配置更偏向于股票、房地产等权益类产品,因此,香港带有分红的保险产品长期的预期回报大多都比内地保险产品更高。但同时,风险性也一定会更高,收益波动性也会较大,故需要更为长期的投资回报来平衡收益。所以,选择配置香港保险的客户画像,必须要是拥有长期持有恒心的客户+拥有长期不用的闲散资金的客户。

内地金税四期工程即将开启,以及数字人民币的推行,私人财富透明化是每个人面临的现实问题。许多中高净值客户考虑多国税务筹划平衡问题和海外藏富的现实需要,加之香港的法律体系与内地不同,客观来说,客户未来万一出现婚姻分割,债务诉讼问题,已持有的远在香港的保单是很难被追偿的。因此及时进行大额香港美元保单的配置,也是香港保险被热捧的原因之一。

香港保险更具独特魅力的,是其产品的类信托化。所谓类信托化,即指香港人寿保单可以无限次变更投保人和受保人,预设后备投保人和受保人,一份保单可以分拆成N份保单给多人。另外,祖孙之间隔代投保常态化,受保人身故后,保险理赔金可以选择按年、按月、定额领取。这样的产品设计,已经将人寿保险产品与家族信托产品初步融合,各取所长,可以做到将保单世代传承给子孙了。这就避免了保险金信托的弊端,为欲设立家族信托却够不到门槛的大量中产阶层家庭,推陈出新了一款保险+信托的新工具,因此,现在的香港保险受热捧也是情理之中的事。

香港保险利用自身的自由港优势,规定了保单生效后,可以在6~9种货币之间进行多币种相互切换,可避开汇率风险,让保险客户的利益最大化。

FOUR.

聪明的人早已布局

总而言之,香港保险在价格、保障范围、理赔服务、投资回报等方面具备显著优势,因而在全球市场竞争中脱颖而出。作为亚洲重要的金融枢纽,香港凭借其开放的经济环境、健全的法律体系和资金安全保障的能力,吸引了越来越多内地客户前往香港购买保险。

如果您看完今天的文章,依然坚持要赴港投保,那就是真的准备好了!