特朗普赢得选举之后,市场总体上对于美联储降息的预期发生了变化,美元指数随之开启了迅猛上涨的态势,当下维持在 107 上下,依据特朗普的政策主张,很可能会再度出现强美元周期。

当下香港各大银行的美元存款利率出现了回升,一星期的利息最高已经达到 13%。

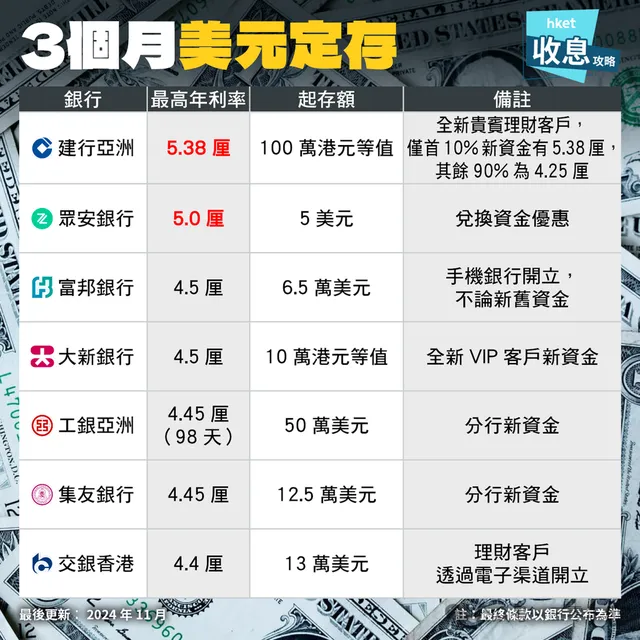

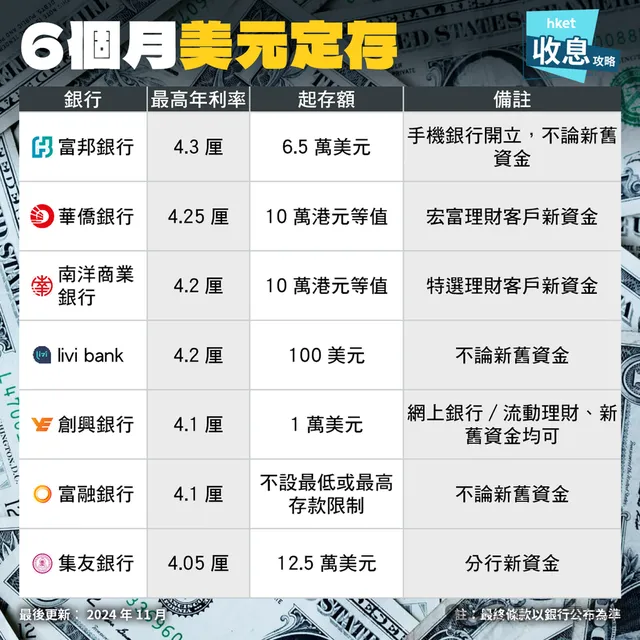

据了解,截至 11 月 25 日,香港各大银行 3 个月期以上的美元定期存款普遍在 4%以上,其中最高的是众安银行,达到 5%。

所以,在现阶段,如果存在短期储蓄的需求,选择香港银行的定期存款是非常恰当的。然而,银行定期存款的期限通常都比较短,例如选择 12 个月期的,12 个月之后的利率会是多少?无人能够确定。因此,许多朋友为了锁定高利息,选择了香港保险的中短期、中长期持有。

1、中短期保险,保证 IRR4.36%

例如 5 年,保证 IRR4.36%。

2、中长期保险,预期IRR6%-7%

相比短期保险,更多人选择长期分红险,不仅是因为收益更高,更多的是财富传承。

香港的储蓄分红险产品,预期 IRR 能够达到 6 - 7%,保单价值由保证部分和非保证部分共同构成。虽然分红具有不确定性,但是目前大多数公司的分红实现率处于 95% - 105%之间。

这表明,非保证的分红有较大的概率能够实现,最终能够获取稳健且较为可观的中长期收益。据了解,截止 11 月 25 日,香港各大银行 3 个月期以上的美元定期存款普遍在 4%以上,其中最高的是众安银行,达到 5%。

香港的多币种储蓄产品已经发展成为最受关注的产品,还衍生出了诸如无限次更改受保人、增设第二持有人、保单分拆等功能,作为资产配置、财富分配、财富传承的低门槛工具,越来越受到内地客户的喜爱。

3、适合人群

寻求百年保险品牌、成熟且性价比高、保额较高杠杆较高的重疾/人寿产品的人群;

积累了一定的市场经验(历经挫折),感受到了自身真实的风险偏好,寻求保本且能够增值的稳健型投资工具的人群;

树立了一定的资产配置观念,寻求美元等多元资产配置,通过多币种配置、多市场配置、多资产类别配置,降低投资组合中的相关性,以维持自身购买力的人群;

未雨绸缪,提前为子女教育(尤其是海外教育)、体面养老规划现金流,为家人和孩子创造更多选择机会的人群;

二胎家庭、子孙众多、家族兴旺的家庭,希望借助保单庇护后代子孙、实现简单高效的财富分配和传承的长辈。