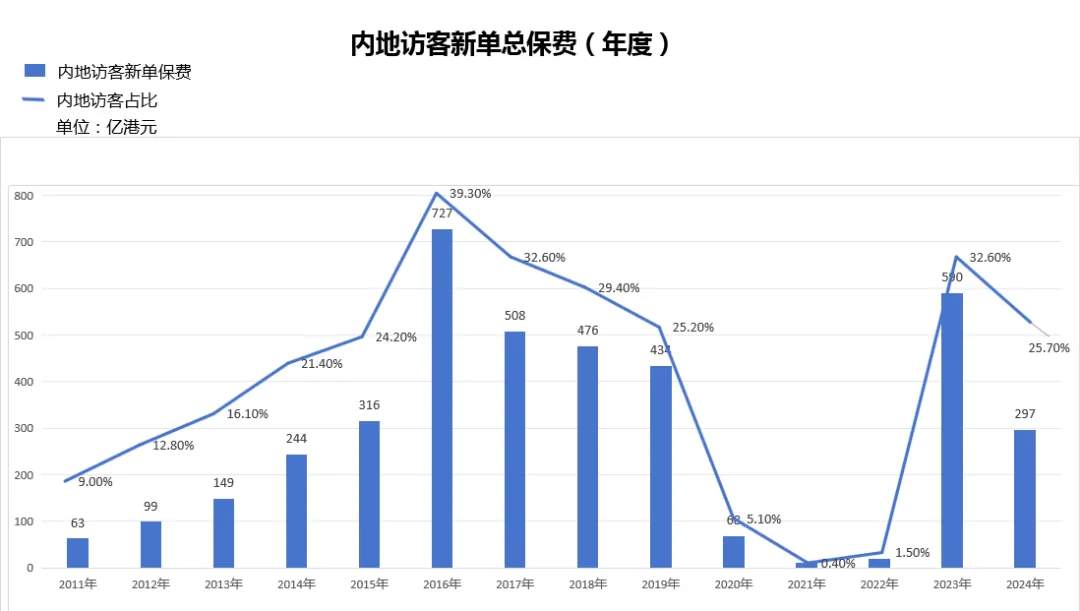

香港保险业监管局公布内地居民投保香港保险的数据,有单独公布数据是从2005年开始,截止2024年上半年,合计达4204.88亿港元!

2005年:18亿港元

这是内地居民开始大规模投保香港保险的开端,随着市场对香港保险的认知度逐步提升,投保金额开始呈现逐年增长趋势。

2006年:28亿港元

较上一年增长55.6%,反映出内地居民对香港保险产品的兴趣显著上升,尤其是在储蓄型寿险方面的投保额开始攀升。

2007年:53亿港元

投保金额几乎翻倍,达到了53亿港元。这一增长与当时内地经济快速发展、居民财富积累及对财富管理的重视程度提高密切相关。

2008年:33亿港元

受全球金融危机影响,当年投保金额有所回落。然而,香港保险市场的稳定性和抗风险能力依然吸引了不少内地居民投保。

2009年:30亿港元

金额保持在30亿港元,表明尽管市场不确定性增加,但内地居民对于香港保险的信心未有动摇。

2010年:44亿港元

投保金额开始回升,这一趋势反映了金融危机后经济复苏及内地居民重新加大对香港储蓄型寿险产品的投资。

2011年:64亿港元

保费收入较上一年大幅增长,达64亿港元。这一年内地居民对于香港保险产品的热情进一步高涨。

2012年:99亿港元

逼近百亿港元的投保金额,标志着内地居民在香港保险市场的参与度日益提高。

2013年:149亿港元

投保金额持续攀升,这一趋势得益于内地经济的持续发展和居民财富管理需求的增加。

2014年:244亿港元

投保金额突破200亿港元,显示出内地居民对香港储蓄型寿险产品的高度认可。

2015年:316亿港元

随着内地经济增速放缓及财富保值需求的加大,投保金额继续上升至316亿港元。

2016年:727亿港元

这一年迎来了投保金额的巅峰,727亿港元的巨大数字反映了内地居民在香港保险市场的巨大投入,特别是在高端储蓄型寿险产品上的集中投保。

2017年:508亿港元(最高)

尽管金额有所回落,但依然处于历史高位,表明内地居民对香港保险市场的信心依然强劲。

2018年:476亿港元

保费收入继续稳步减少,但仍远超2015年以前的水平,显示市场需求趋于理性。

2019年:434亿港元

投保金额保持在较高水平,说明内地居民对香港保险产品的偏好仍然坚挺。

2020年:68亿港元

受疫情影响,投保金额骤减至68亿港元,这一数据反映了疫情对跨境投保的冲击。

2021年:6.88亿港元

疫情持续影响,跨境出行受限,使得投保金额进一步下降至近历史低点。

2022年:20亿港元

随着疫情缓解,投保金额逐渐回升,但距离疫情前水平仍有差距。

2023年:590亿港元(第二)

跨境旅行限制的放松与市场需求的回暖,使得投保金额在这一年显著回升至590亿港元。

2024年上半年:297亿港元(会有多高?)

截至2024年上半年,投保金额已接近300亿港元,预计全年保费收入将继续保持在较高水平。

从2005年至2024年上半年,内地居民投保香港保险的资金逐年递增,尤其是在储蓄型寿险产品方面的投保金额占据了主要比例。

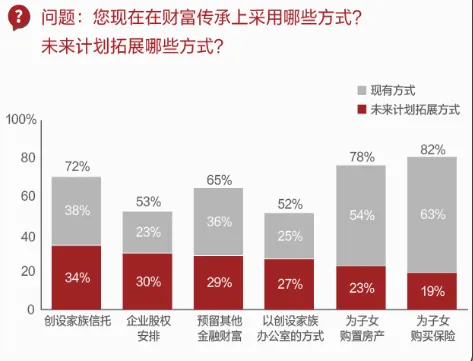

近些年来,我国经济增长步伐明显放缓,导致“资产配置荒”,越来越多投资者开始放眼世界,以更广阔的视野探索全球资产配置的可能性。

全球资产配置,可以为投资者提供更多元多样的资产,帮助他们更好应对全球变局,降低投资风险。

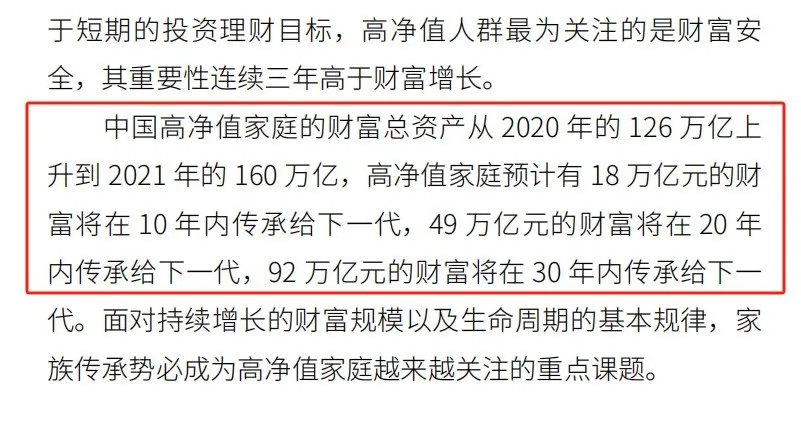

根据胡润百富发布的相关数据来看,我国高净值家庭预计将有18万亿元的财富在10年内传承给下一代;49万亿元的财富将在20年内传承给下一代;92万亿元的财富将在30年内传承给下一代。

这意味着有大量财富需要传承的人。

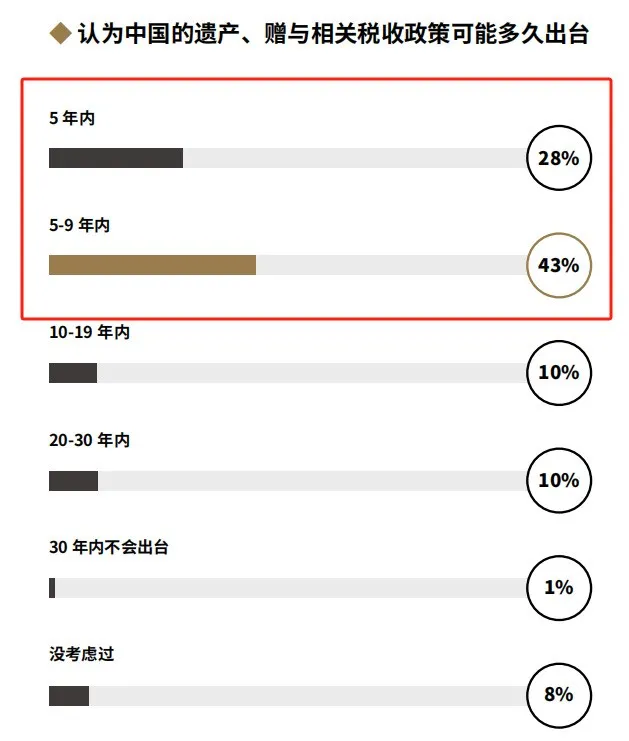

胡润百富对高净值人群做了一个关于遗产、赠与相关税收的调研,结果显示:有7成人群认为中国的遗产、赠与相关税收可能在10年内出台。这也是高净值家庭最担心的家族传承变量之一。

大部分家族会选择综合利用遗嘱、信托、赠与、保险、家族基金等工具完善财富传承。

而家族信托,是全球范围内公认的财富传承的最佳工具之一。

国内2013年才有第一只家族信托,和国外差了一个多世纪。

目前国内不少富豪家庭开始进入传承阶段,但目前国内在财富传承方面仍然显得单一和落后,面临不少风险。

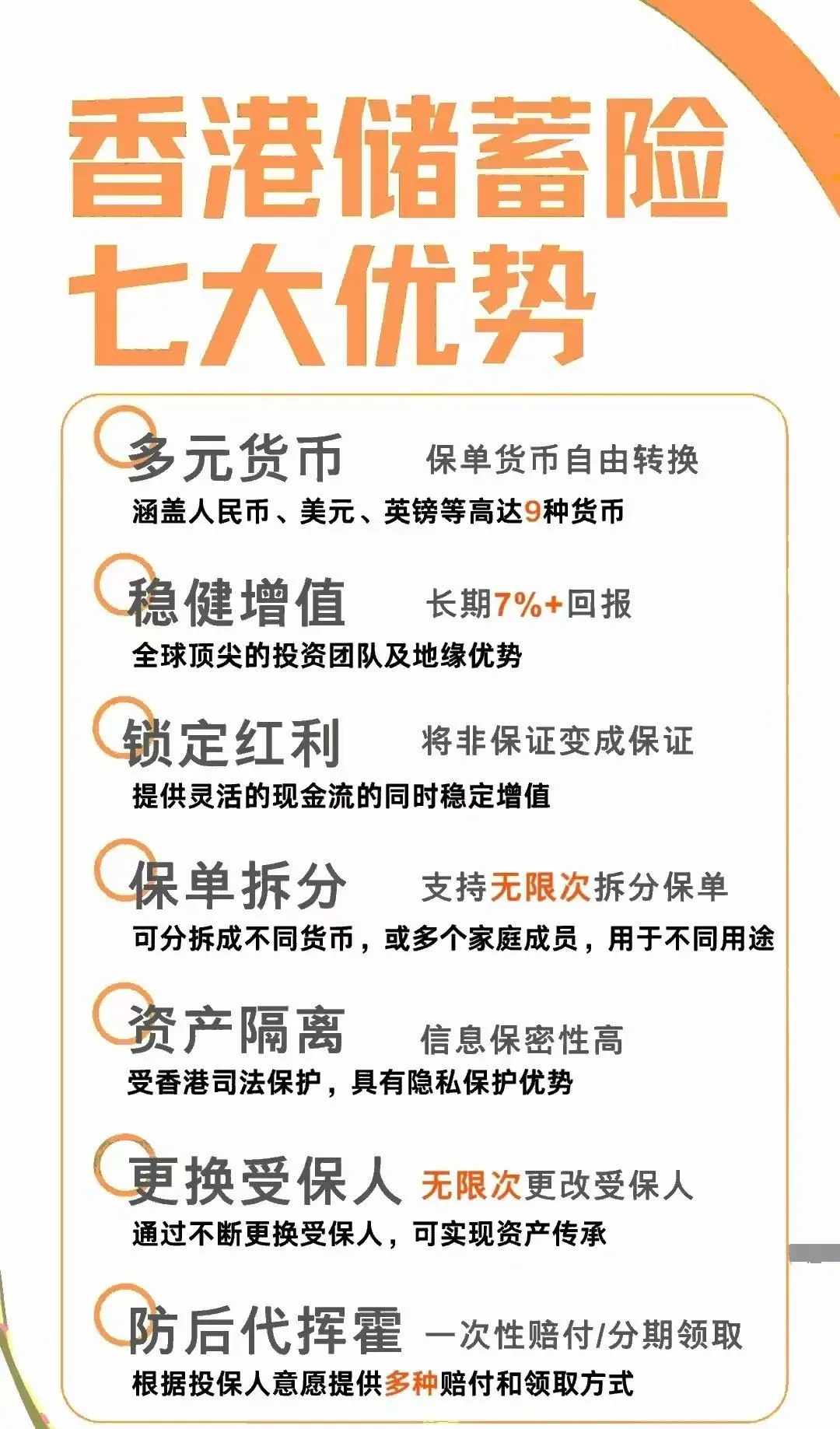

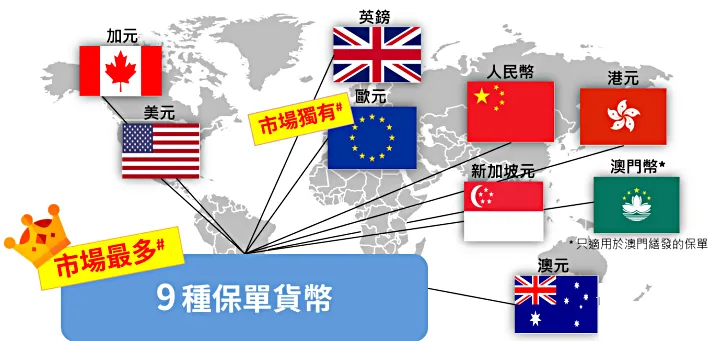

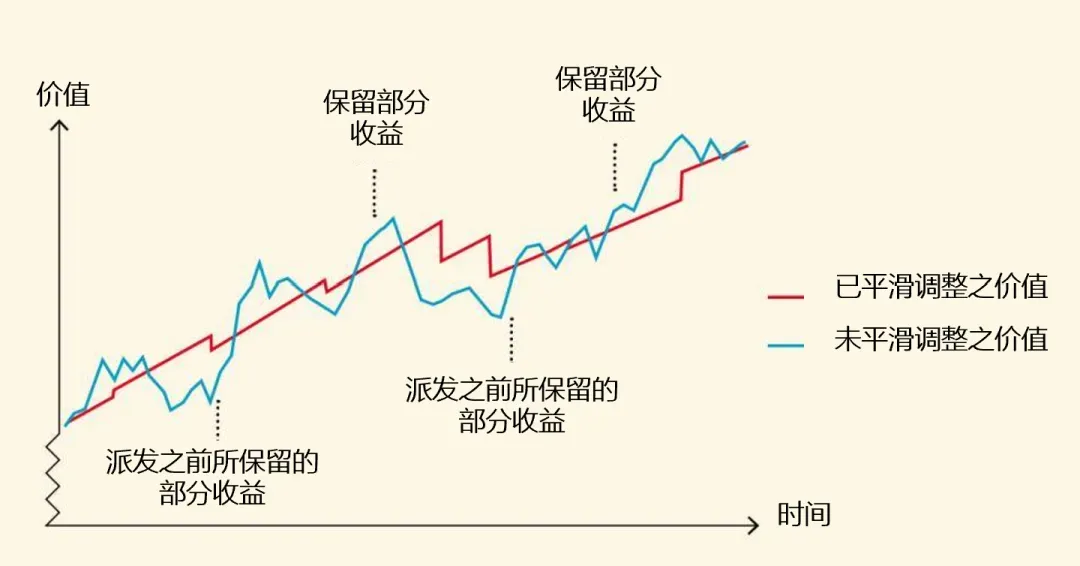

这个时候,香港储蓄分红保险的优势就显现出来了!作为财富传承和管理的工具,提供了一种相对简便和成本效益高的方式,尤其适合那些寻求资本保护和分期支付功能的投资者。 在全球通胀、经济衰退的大背景下,一些国家币值的贬值速度可能远超于其他国家。地缘政治博弈带来很大的不确定性,无论是人民币还是美元,都可能存在汇率风险,单一货币的风险加大。香港各大保险公司推出了可转换保单货币的长期储蓄计划,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。一些保险产品可以涵盖人民币、美元、英镑、澳元、加元、欧元、新元、港元、澳门币9种世界主流货币,保单货币可自由转换。通过配置香港保险,可以实现配置多种货币资产的需求,分散单一货币风险,对冲通货膨胀、资产缩水的风险,收益更稳健。对于部分熟悉国际金融市场的客户,可以用每年一次转换保单货币的机会来抓住市场机遇,获得超额收益。另外,如果给孩子配置保险,如果孩子未来要去哪个国家生活、工作,可以先用多币种的香港分红险储备资金,在哪里学习、工作、生活就换哪种货币。为了有效降低资产波动,实现更高的投资回报,香港保险兼顾债券等固收类资产的稳定性,和股票等权益类资产的收益性,构建多资产类别的投资组合。目前香港保司通过持续动态的调整资产配置,配以完善的投资平滑机制,中长期可为投资者带来6%~7%+的稳健收益!

在全球通胀、经济衰退的大背景下,一些国家币值的贬值速度可能远超于其他国家。地缘政治博弈带来很大的不确定性,无论是人民币还是美元,都可能存在汇率风险,单一货币的风险加大。香港各大保险公司推出了可转换保单货币的长期储蓄计划,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。一些保险产品可以涵盖人民币、美元、英镑、澳元、加元、欧元、新元、港元、澳门币9种世界主流货币,保单货币可自由转换。通过配置香港保险,可以实现配置多种货币资产的需求,分散单一货币风险,对冲通货膨胀、资产缩水的风险,收益更稳健。对于部分熟悉国际金融市场的客户,可以用每年一次转换保单货币的机会来抓住市场机遇,获得超额收益。另外,如果给孩子配置保险,如果孩子未来要去哪个国家生活、工作,可以先用多币种的香港分红险储备资金,在哪里学习、工作、生活就换哪种货币。为了有效降低资产波动,实现更高的投资回报,香港保险兼顾债券等固收类资产的稳定性,和股票等权益类资产的收益性,构建多资产类别的投资组合。目前香港保司通过持续动态的调整资产配置,配以完善的投资平滑机制,中长期可为投资者带来6%~7%+的稳健收益!

三、红利锁定及解锁功能

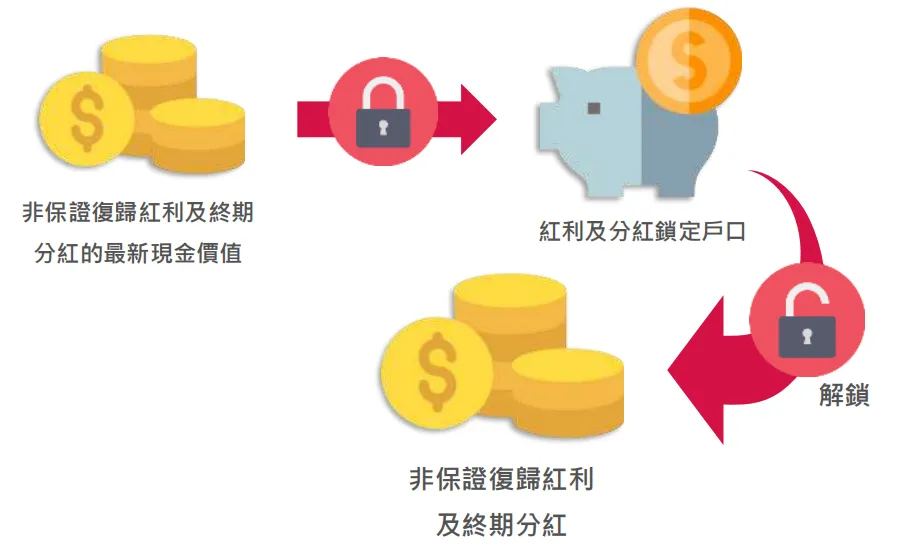

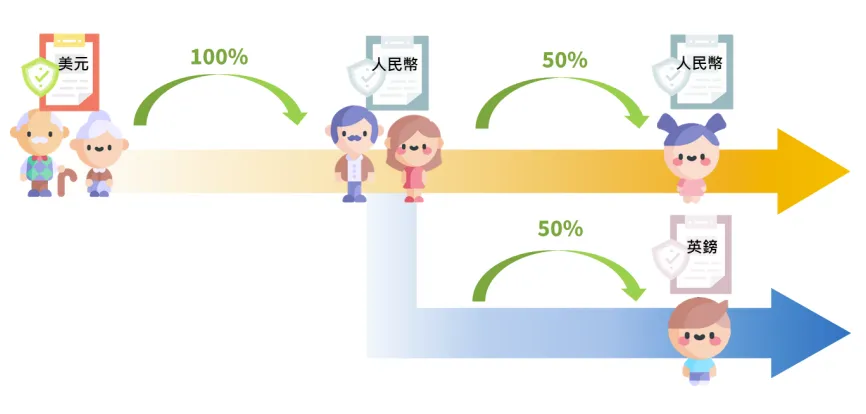

不少产品可锁定非保证终期红利,将非保证红利变成保证红利,锁定的红利可随时提取,或留在保险公司账户赚取一定的利息。有的产品还有“红利解锁”选项,可以在指定保单周年日之后,再将终期红利转换成复归红利或周年红利。红利锁定及解锁功能,可以保单避免财富受市场波动的影响,进可攻退可守。经济下行可选择“锁定红利”锁定非保证分红;市场经济状况良好,选择“解锁红利”获取更高收益。香港保单可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。

同时还可以透过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余。

保单分拆功能让保单更灵活、传承功能更强,便于进行资产传承、保障终身、可加以利用合适的保单或专为税务责任设计的金融工具,借以减轻部分税务负担。由于保险公司具有很高的保密性,高端客户可享受保险产品将部分资产安全转移到境外,同时可以领用保险产品的特性,透过保费和保额的杠杆将资产放大。而香港作为仅次于伦敦和纽约的全球第三大金融中心,拥有来自世界各国的实力雄厚的保险公司,在全世界广泛投资,一直都是有钱人的最后避难所。此外,在财产纠纷案中,内地法院执行冻结财产是很容易的事,但在香港,申请财产冻结令的门槛很高,法庭不会轻易批准,并且不同法律体系下对财富的清算、纠纷结果的执行难度要大得多。①更换受保人:无需征得原受保人同意,即可无限更换保单受保人(被保险人)。

②后备受保人:投保时可预设第二受保人避免保单意外中断,受保人身故后,后备受保人成保单新受保人。

③后备持有人:预设保单第二持有人,当保单持有人身故,保单继续生效。

③联合受益人:受益人>1人,支持预设受益人继承顺序及赔偿比例。

④身故支付选项:保单受保人可预设身故支付选项,可选择一次性/分期/增额/指定年期等方式将身故赔偿,部分产品更设立未成年受益人可成年后按预设安排领取赔偿金。

⑤隔代投保:支持祖父母、外祖父母为晚辈隔代投保。

⑤隔代投保:支持祖父母、外祖父母为晚辈隔代投保。

大多数香港保险产品都可自由选择身故赔偿金发放方式,按保单持有人的意愿分期、分额发放,暂未发完的金额还可留在保险公司积存生息。客户可提前和保险公司约定发放方式,并且不会收取任何管理费用。就像家族信托里的“约束”功能,财富什么时候给?怎么给?给多少?都可以提前安排好,牵制受益人对财产的使用权!特别是在家族关系复杂、亲属没有理财规划能力或受益人还是未成年的情况下,非常适用!被保险人可以根据个人意愿定制身故赔偿方式,并且可以随时更改,可有效防范财产被无良亲戚侵占。在做资产配置的时候,需要看重资产背后的公司是否能资深、稳健。香港的保险公司大都是百年的历史沉淀,以及国际的著名公司品牌背书。例如:- 友B,1919年在上海起步,是泛亚地区最大的人寿保险集团;

- 保C集团成立于1848年,在伦敦、香港、纽约和新加坡上市,也是恒生综合指数成份股之一;

- 安S(AXA)成立于1817年,是全球领先的保险及资产管理公司之一,全球最大的人寿保险公司之一;

- 宏L集团于1887年在加拿大成立,历经137年的发展,目前资产总值已达1.1万亿美元。1897年宏利就已经在香港经营业务,扎根香港超过125年;

- 周大F(之前的富T)成立于1985年,是起源于香港本地的保险公司之一;

综上所述,香港的保险公司大多是全球知名的大型机构,拥有雄厚的资金实力和专业的投资团队,同时具备充足的偿付能力。这些保险公司根据香港保监局的规定,定期在官网上公开披露旗下产品的分红实现率或历史派息率,展现了高度的透明度。

所以,单一的人民币资产,在当下的金融幻境中已经无法满足中产阶级及高净值人群的投资需求,海外资产配置不仅仅是大热的新趋势、新选择,也是对冲风险的必备金融工具之一。

想要拥有投入成本较低、风险低、收益稳健的海外资产,香港保险无疑是优秀选择之一!