12月10日,香港特别行政区行政长官李家超参加了保险业监管局主办的“2024年亚洲保险论坛”。在此次论坛上,他提出香港作为全球三大金融中心之一以及资产和风险管理的重要枢纽,对于推动区域乃至全球保险行业的发展扮演着至关重要的角色。

在去年的国际金融领袖投资峰会上,香港特别行政区行政长官李家超已经明确指出:“香港的保险业管理资产规模超过了4.5万亿美元,这一数字在亚洲排名第一,在全球则位居第二。”

香港的保险行业作为其金融体系的关键一环,拥有超过180年的悠久历史。在这段漫长的发展过程中,从未发生过人寿保险公司倒闭的情况,显示出市场的成熟度。

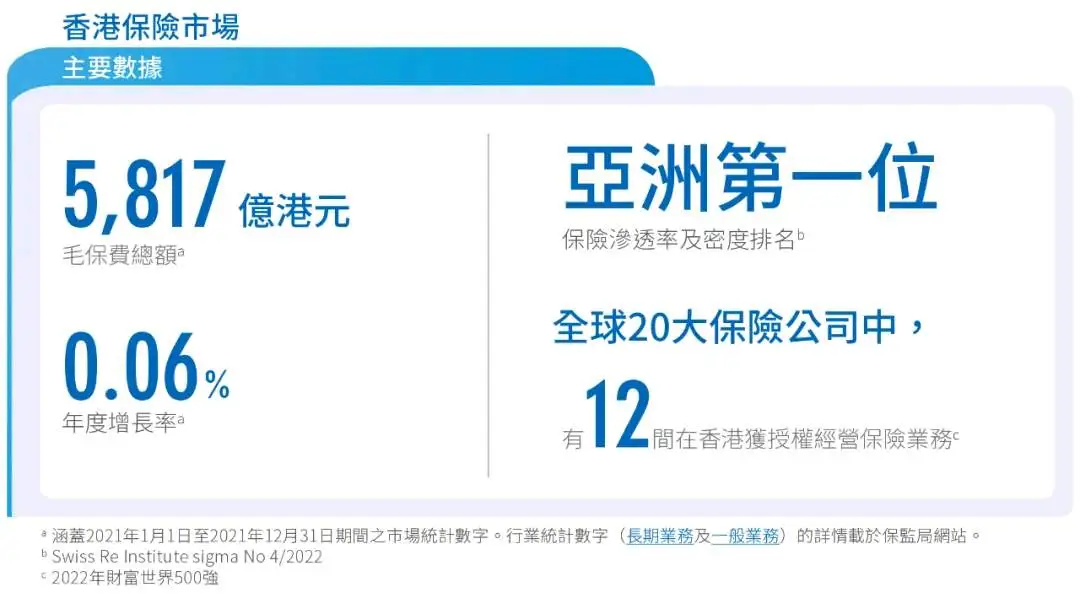

作为亚洲的保险中心,香港在渗透率和密度方面均位居亚洲首位。在全球前20大保险公司中,有12家在香港获得了经营保险业务的授权。

香港的保单允许投资于全球市场,主要提供多元货币保险产品,这种多元化配置正是香港保险业的一大优势。

香港经济体系属于自由市场经济,通过激烈的市场竞争来实现社会资源的有效分配。

在这样竞争激烈的环境中能够持续经营的,通常是规模较大、发展成熟的跨国保险公司,它们大多有着超过百年的稳健运营历史,具备较强的风险抵御能力,可谓是历经考验而脱颖而出。与内地保险相比,香港保险的优势同样十分显著。

“一国两制”的制度优势

香港,作为全球跨境金融的枢纽和世界上最自由的经济体之一,凭借“一国两制”的独特制度优势,成功地将内地资本市场与世界接轨。这里的资本可以在全球范围内自由流动,使得香港成为内地客户进行海外资产配置的首选之地。

香港的法治和司法独立、资金流动自由、自由的投资制度、竞争性市场以及简单低税制等,都是众所周知的事实。

资金自由流通的经济优势

在香港,货币兑换不受限制,保险业也创新性地推出了多币种产品。一份保险合同能够覆盖人民币、美元、英镑、欧元等九种国际主流货币,并且允许保单持有者在不同货币之间自由转换,这为分散单一货币风险提供了有效途径。

香港的保险公司享有在全球范围内进行投资的权利,其投资策略更加灵活多样,能够实现资金在全球范围内的优化配置与集中管理,这对于保证储蓄型及分红型保单稳定收益至关重要。

相比之下,中国大陆地区的保险公司在运用保险资金时面临着更为严格的监管要求,对于股票/基金、房地产以及债券等资产类别的投资比例有着明确规定。此外,由于中国实施外汇管制政策,无论是企业还是个人,在向海外投资方面都存在一定程度的限制。

香港保险公司历史悠久,很多都有着百年历史,品牌效应明显。友邦超百年历史、宏利逾125年、保诚175年、安盛206年......

对于老牌保险公司而言,实力和信誉至关重要。这促使香港的保险机构在信用评级、偿付能力、产品设计以及分红收益实现率等方面表现出色。

香港保险市场实行自由竞争并与国际接轨,其产品功能已相当完善,并且非常注重人性化细节,确保全球客户能够安心享受高质量服务。

特别是香港的储蓄分红型保险产品,预期的内部回报率(IRR)可达到6%至7%,保单价值由保证部分和非保证部分组成。

尽管分红存在一定的不确定性,但根据监管要求,各保险公司必须在官方网站上公布其分红实现率。

目前,大多数公司的这一比率介于95%到105%之间,表明非保证部分的分红有很高的可能性得以实现,从而为投资者带来稳定且可观的收益。

保险业是香港历史最悠久的行业之一,自1841年起便已存在。当前,香港的保险业务遵循《中华人民共和国香港特别行政区保险业条例》,而内地的保险则依据《中华人民共和国保险法》进行管理。对于香港签发的保单,必须按照香港的法律体系来执行。得益于其独立的司法系统、严格的法律制度、高度的透明度以及完善的监管机制,香港能够为全球客户提供极高的安全保障感。

香港保险业监管局作为一个独立于政府之外的保险行业监管机构,其核心职责是根据《保险业条例》(第41章)的规定,对保险业进行规范与监督。这一机构的主要目标是确保保险行业的稳定发展,并保障现有和潜在保单持有人的权益。

尽管香港保险的众多优势极具吸引力,然而在现实中,不存在任何一款产品能够做到完美无缺。每一款保险产品都设计有其特定的适用范围和目标受众群体。

香港保险适合几类人群配置,供参考:

1. 那些追求拥有悠久历史、成熟稳定且具有高性价比,同时提供较高保额和杠杆效应的重疾险或人寿保险产品的消费者;以及希望通过香港的高端医疗保险来拓宽医疗资源获取渠道,享受包括内地、香港澳门在内的亚洲地区乃至全球范围内的医疗服务网络,并获得相应医疗保障的人士。

2. 对于已经积累了一定市场经验(经历过市场波动),并且清晰认识到自己风险承受能力的投资者来说,他们倾向于寻找既能保值又能增值的稳健型投资工具。

3. 已经形成了较为成熟的资产配置理念,希望通过美元等多种货币形式进行多元化投资,通过跨币种、跨市场及不同资产类别的组合来分散风险,从而有效维持个人购买力水平的人群。

4. 为了提前做好规划,确保子女能够接受良好教育(特别是海外留学机会)以及为自己和家人准备充足退休金,以提供更多生活选择权给下一代的家庭或个人。

5. 对于二胎及以上的大家庭而言,长辈们希望通过保险手段为后代提供保护,并实现简单高效地财富传承与分配。

声明:本内容所述观点为投研观点,仅供参考,不构成具体投资建议。任何机构或个人据此做出投资决策,应自行承担投资风险。投资有风险,决策需谨慎。文章版权归原作者所有,若有侵权请联系删除。