如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

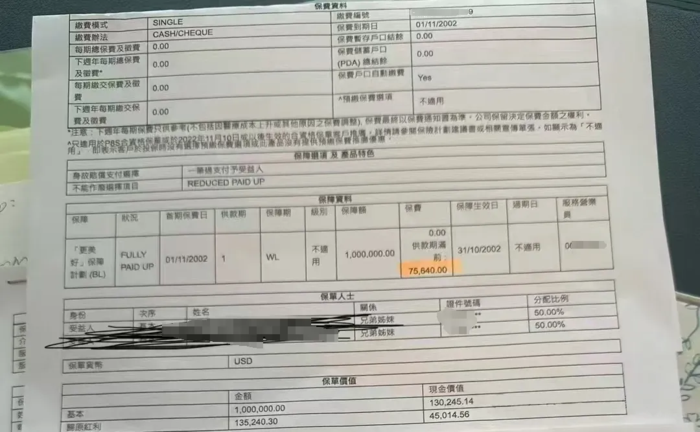

2002年买了保诚,实际IRR高达6.11%很多人在说你,但偏偏你最争气! 据一网友披露,2002年趸交了一份保C的更美好保障计划,保费76640美元。

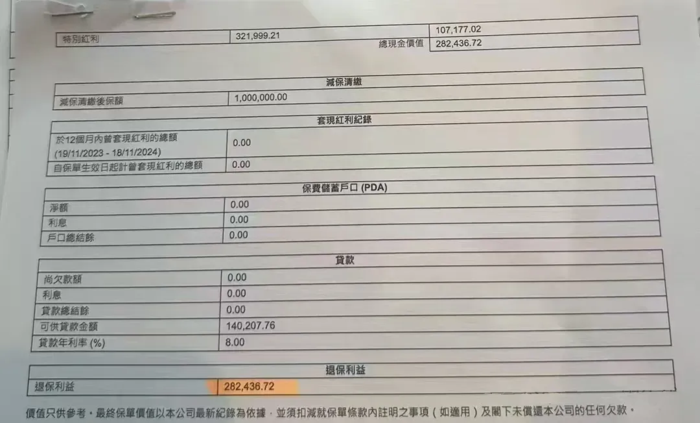

去年底去退保,共计退了282436.72美元,我们算了下复利IRR竟然达到6.11%,他很满意,拿到退保的钱后再次选择给孙子买了保诚。

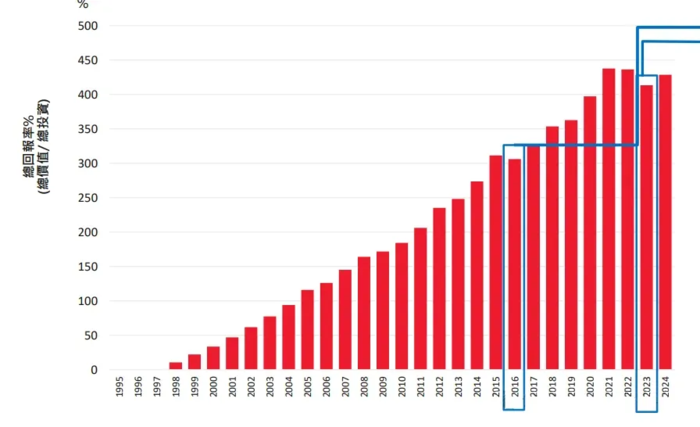

这个客户保单也跟保诚官方公布的数据相吻合,更美好保障计划过往实际回报率达到6%以上,29年的总实际回报率达429%。

1年,5年甚至10年达成分红实现率并不难,尤其是新产品,因为前期现金价值比较低,但20、30年超额实现才是实力与稳定性的表现。 根据保诚官方公布的长期产品实际内部回报率,大部分20年以上产品实际内部回报率均超5%以上。

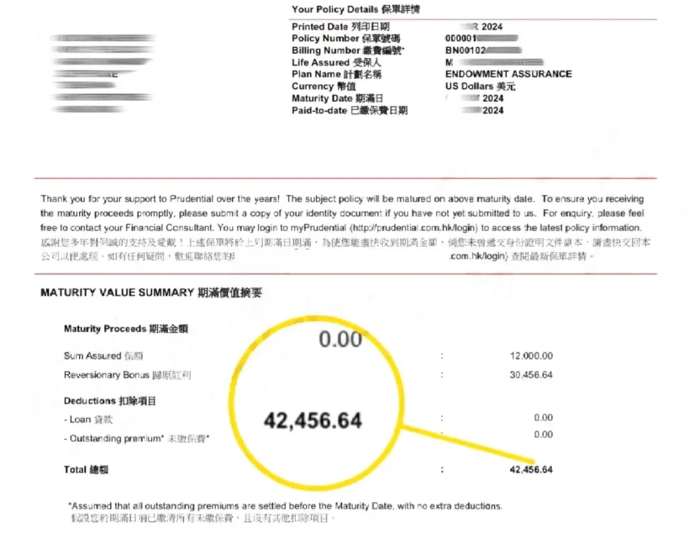

同样有网友晒出1989年投保保诚的养老保险保单,每年保费378.8美元,缴费期35年,期满期35年。截止2024年该保单已经存满35年了,总保费投入13258美元。

到了2024年保单周年日,可以拿回42,456.64美元,我们计算了整个保单的实际复利(IRR)约5.76%,折算单利的话12.23%,这位朋友非常满意。

保诚的分红不同于其他部分公司,更多的尊重市场,分红反应当年的市场状况,所以波动会比较大,通过app及官网后台及时更新实际分红,而目前大多数保险公司则是按年更新一次,虽然保诚这种做法对于倾向看短期和追求稳定的人来说不讨巧,但这就是保诚的风格,信息透明及尊重市场。

另外,因保诚投资策略更多比重在非固定权益类产品,波动也会比较大,好处是可以获取更多的超额分红给到投保人。 保诚从1848年至今已经有177年历史,是在香港、伦敦、纽约和新加坡四地上市的保险龙头企业,香港业务已经成立超过60年。

在香港保障的客户超过130万,2023年离岸新造业务第一,2023年全年新业务利润上升267%。

|