ONE.

AIA【活享储蓄计划】

1月8日,香港友邦推出了一款全新的储蓄产品,名字叫【活享储蓄计划】。我仔细研究了一下产品介绍,发现这新品还真藏着不少闪光点。

咱们先来瞅瞅它的产品模样:这属于储蓄分红险,缴费得缴 5 年,而且目前只有美元这一种货币可选。

它其他的责任、条款之类的,跟友邦现在正在卖的盈御多元货币计划 3 大体上差不太多。不过,这款【活享储蓄计划】最牛的地方,就在于它超强的中期收益。

来,看看具体数据,要是一直持有保单到 20 年,内部收益率(IRR)就能飙到 5.6%;要是持有 30 年,IRR 更是能高达 6.2%!这收益率放在当下竞争激烈的港险市场里,那绝对是排名靠前的,稳稳处于第一梯队。

TWO.

「活享储蓄」VS「盈御3」

咱们再把它和友邦旗下的王牌产品盈御 3 来个横向大比拼。

先看回本时间,这两款产品保证回本都得 18 年,但是【活享】储蓄计划有个惊喜,预期在第 7 年就能回本,比盈御 3 还早一年,这意味着咱们能更早看到回头钱。

接着瞧瞧不提取情况下的预期收益对比。

假设是 5 年缴费,每年缴 5 万美金,从第 10 个保单年度一直到第 40 个保单年度,你会发现【活享】储蓄计划的 IRR 基本上全程领先盈御 3。

特别是到第 30 年的时候,优势那叫一个明显,收益表现极其突出。不过要是把时间线拉长到 40 年后,盈御 3 后期发力,表现会更胜一筹。

再从提取方式上看看它们的区别。

盈御 3 只支持 566 提领,而【活享】储蓄计划就灵活多了,还支持 “566、567” 等多种提领方式,给咱们更多选择,想用钱的时候更方便。

咱们假设从第 6 年开始提取,每年提取 6%,再来对比一下两款产品的收益情况。

结果很惊人,同样是从第六年开始提领,到第 7 年的时候,【活享】储蓄计划的剩余现金价值就开始一路领先盈御 3 了。

等到第 30 个保单年度,【活享】储蓄计划的剩余现金价值竟然超出了盈御 3 二十万美金;再往后看,到第 40 个保单年度,【活享】储蓄计划的剩余现金价值差不多是盈御 3 的 2 倍了。

综合这些情况,咱们就能得出结论:

1.要是你买了保险之后,不打算提前提取,主要是做 30 年左右的中期储蓄,比如说用来规划养老、给孩子攒教育金,或者就是单纯做家庭储蓄,那选【活享】储蓄计划准没错;

2.要是你想做更长期的储蓄,像是搞家庭资产传承规划,那盈御 3 后期的优势就凸显出来了,选它更合适;要是你想早点开始提取,比如用这笔钱来替代收租、给孩子规划留学费用,这种情况下,优先考虑【活享】储蓄计划,它灵活的提领方式和前期较高的剩余现金价值,能更好地满足需求。

THREE.

「活享储蓄计划」解析

友邦的【活享】储蓄计划不光中期收益表现特别厉害,它还有几个挺有意思的小功能。

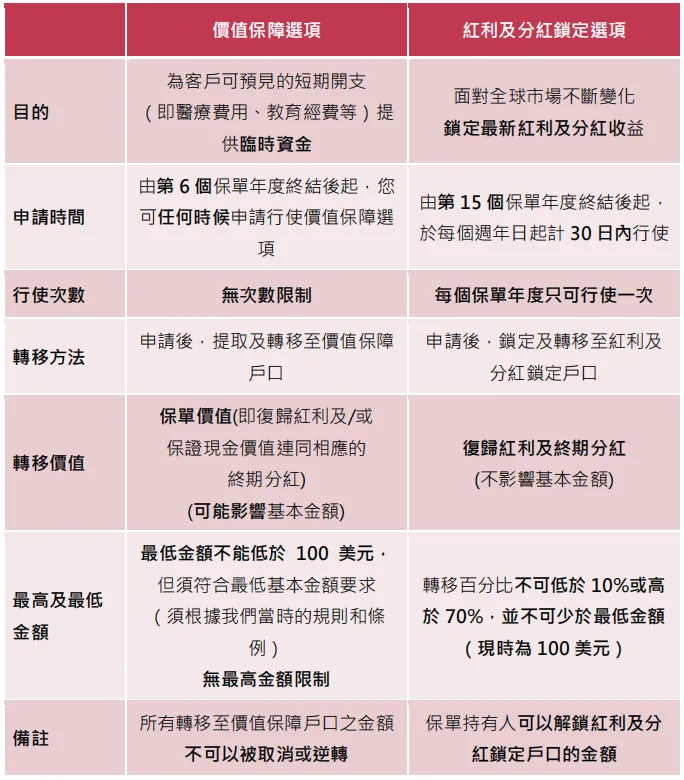

1.先说说 “价值保障选项” 这个功能。

投保人到了第 6 个保单年度的时候,有个挺方便的操作,就是可以在不减少基本金额的基础上,把复归红利提取出来,存到价值保障账户里。这个账户,每年都会给算利息,而且你啥时候想用这笔钱了,随时都能提取出来。这么一来,资金的流动性就大大增加了,就好像咱们把红利实实在在拿到手了,揣进兜里安安稳稳的,然后放在这个账户里还能生利息,跟咱们内地的万能账户有点像。不过要注意,这个账户的利率可不是固定保证的。

它还支持 “红利锁定” 功能,这个功能和 “价值保障选项” 有点相似之处。

但它们也有不同的地方,“红利锁定” 功能得等到 15 年之后才能用,而且用这个功能把现金价值放到红利锁定账户里后,还可以把这部分钱再转回复归红利或者终期红利当中去。可 “价值保障选项” 就不行,它不支持这种逆向的转换操作。

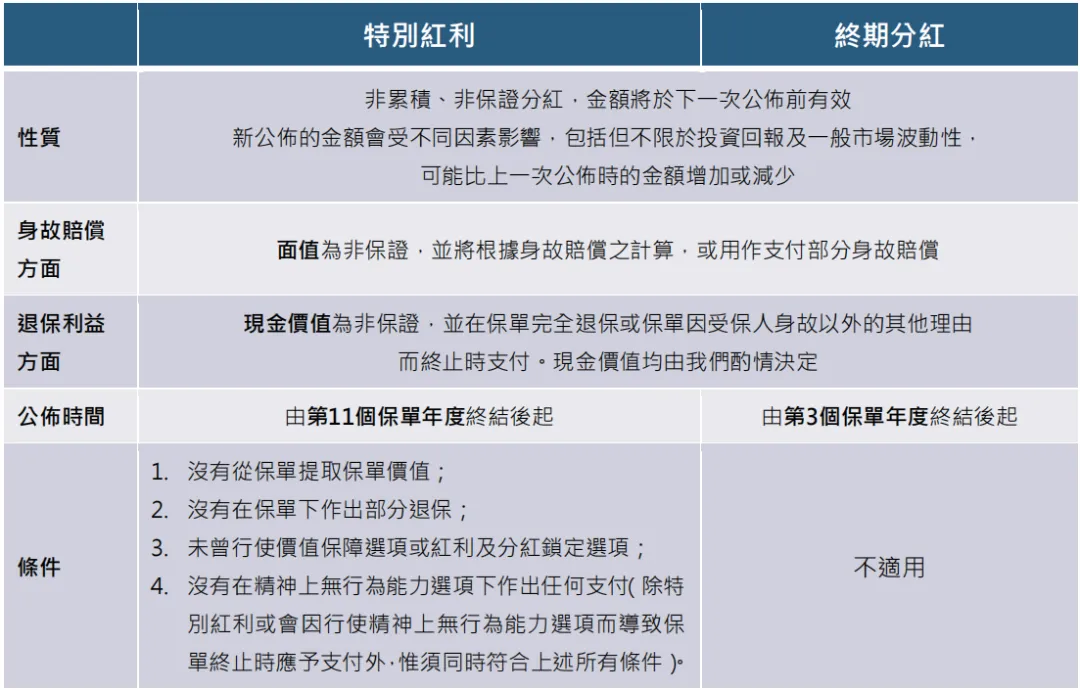

2.再讲讲 “特别红利” 功能,这个其实挺简单的。

就是说在前 11 年里,如果对保单没有进行任何提取、退保、价值锁定或者红利锁定这些操作,那等过了 11 个保单年度之后,就会额外给你一份特别红利,这可是友邦目前独一份儿的分红模式,挺特别的。

不过,这款产品也不是十全十美的,它在功能上还是有一些小缺点的。比如说,它目前只支持美元这一种货币,不像有些产品可以有多种货币选择。而且它还不支持保单拆分,要是你有这方面需求的话,它就满足不了啦。

FOUR.

最后的话

总体来讲,【活享】储蓄计划算得上是一款特点特别鲜明的分红储蓄险了。它中期储蓄的收益挺高的,保单的流动性也很强,正好弥补了友邦盈御 3 在中前期提领方面不太方便的这个不足。

再加上友邦本来就是个大家都知道的大品牌,分红向来也比较稳当。但它确实在一些特定功能上有缺失,而且市场上其他公司也有类似的产品,在同样的条件下,那些产品可能表现得比它还要好。反正就是各有各的优缺点,大家得根据自己的需求去选择合适的产品。