如需海外保险相关咨询,请留下您的问题和联系方式,收到留言后我们会及时与您联系。

|

|

|

三个真实案例!2025香港保险仍是美元资产最佳配置路径!都说香港保险7%+预期收益!很多小伙伴在后台问这只是预期啊,靠谱吗?香港保险公司承诺的分红收益是否真实?实际回报率是否能达到预期?

为了让大家看得明白、选得放心,我们通过三个真实案例,来和大家说说。 真实案例一:27年增值6倍,复利回报率7% 一位客户在1996年购买了一份香港分红储蓄险,累计缴纳保费4500美元。 截至2023年底,这份保单的现金价值已增至约27000美元,折算年化复利回报率达7%。

解读:27年的时间里,这份保单实现了6倍的增值,回报率不仅跑赢了通胀,还超越了许多传统储蓄产品。 真实案例2:34年增值4.36倍,复利回报率6.2% 另一位客户早在1989年购买了一份分红储蓄险,缴费总额较高。 截至2023年底,这份保单的保障额度增长了4.36倍,年化复利回报率达6.2%。

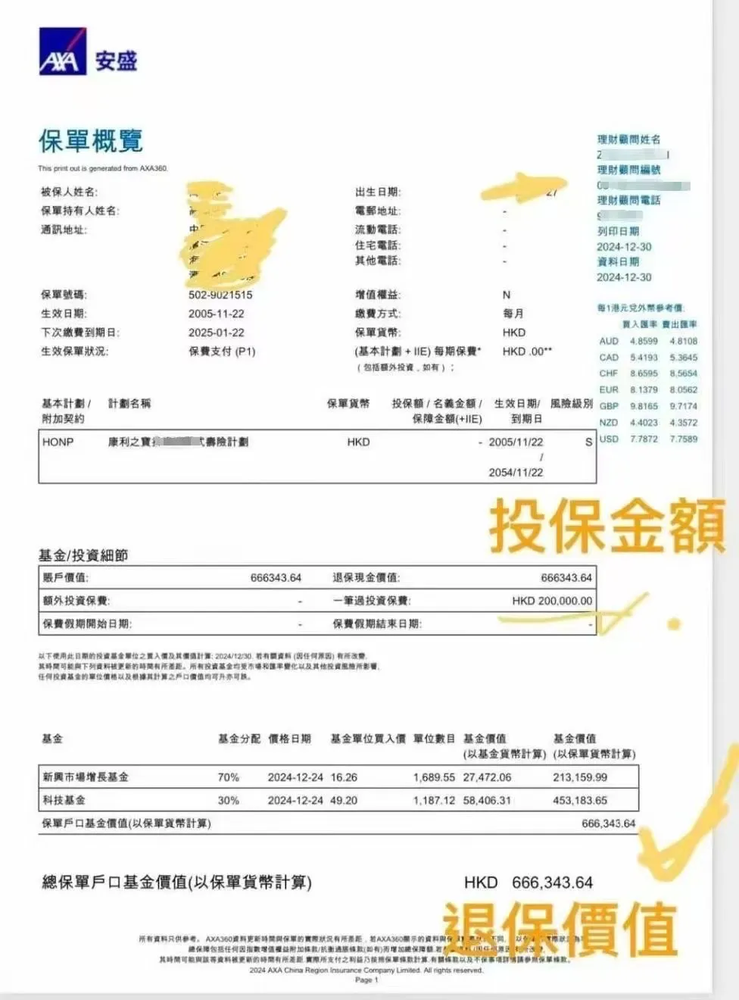

解读:虽然回报率略低于案例1,但34年的长期持有让这份保单依然实现了可观的增值,体现出香港分红保险的稳定性和长期规划价值。 真实案例3:20年增值3倍多 还有一位客户早在2005年一次性缴费20万美元。 截至2024年底,这份保单的保障额度增长了3倍多,达到66万。  解读:虽然香港的年金没有保证收益,但是他们优秀的投资能力,收益放长远看,都不会令人失望。 2025香港保险仍是美元资产最佳配置路径! 香港是最好的地方,金融市场足够成熟,资本流动足够开放,港币还和美元挂钩,进可攻,退可守。 香港保险,以其全球多元化的投资策略,成为当下不可或缺的理财工具。 利率持续下行,很多人把眼光放到了海外,高预期分红的香港保险受到了追捧,主要看重短期投入,无需打理,可灵活提取也可无限传承,多种货币自由转换。 我们可以根据不同需求和时间周期来配置美元资产,我们分别说说短期,中期和长期。 香港各大银行的美元存款利率,还是有所提升的。美元存单它是存的时间越短,利息越高。最短你可以存一个礼拜,最高利息能达到13.8%,是不是很不可思议!   香港保险不断更新迭代,中短期类固收型保险非常受欢迎,美元保单,收益固定,保本保息,利率比一年期的美元存款还要高,重要的是能锁定5-8年的利率。

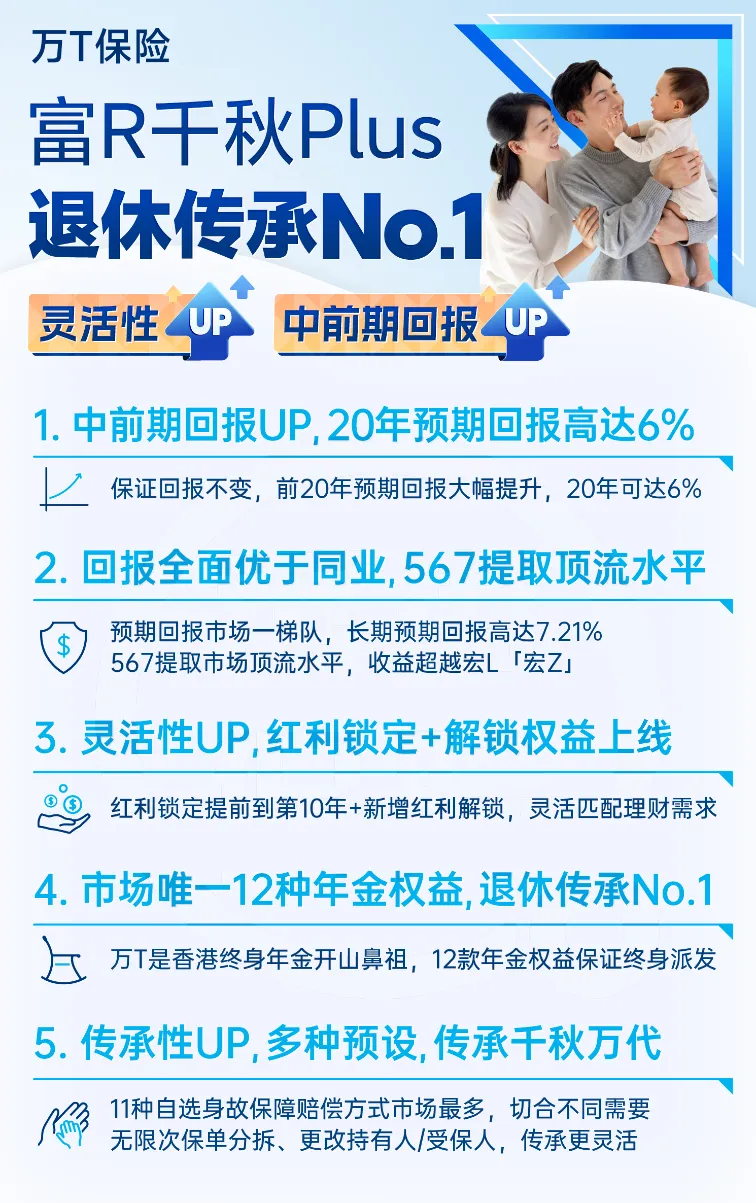

还有就是锁定时间比较长的,15年退出的,由保诚保险出品的,加上预缴优惠保证回报有3.9%的复利,5.17%的单利,等等! 长期考量:肯定是预期收益7%+香港储蓄产品 优势明显:一是无论怎么样,本金不会亏;二是预期收益高。 最近市场有2家特别火热,一个是万通,一个是安盛! 万通:    抄作业大家都会吧,

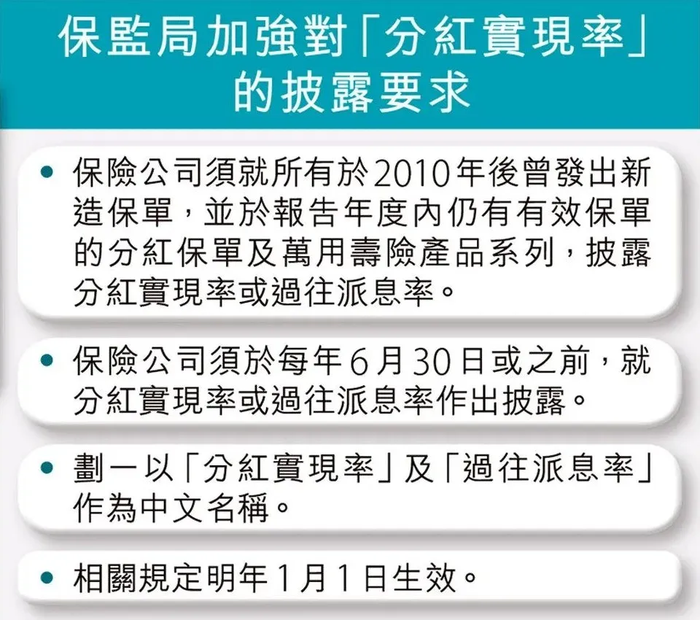

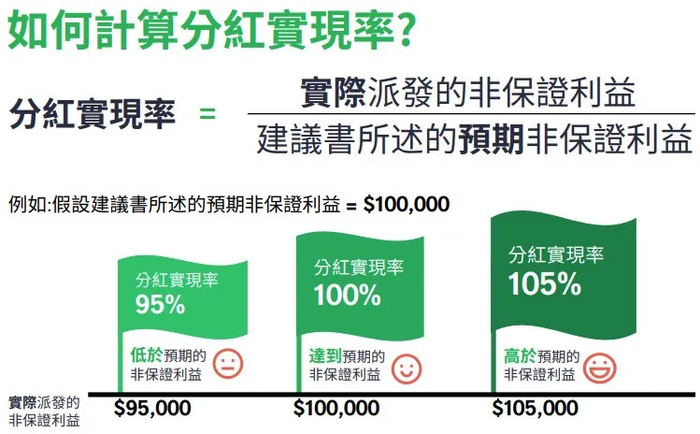

1月13日,潘功胜行长在亚洲金融论坛开幕式致辞时说了很多,基本围绕支持香港资本市场发展、深化两地金融市场互联互通等方面展开。其中最吸引我的一句是:“我们将大幅提高国家外汇储备在香港的资产配置比例,为香港的金融发展开辟更加广阔的空间”。 作为我们个人,跟着抄作业就好啦,香港保险无疑是最佳炒作业路径。 香港保监局规定,自今年1月1日起,香港保险公司须在每年6月30日之前,在官网披露分红实现率或过往派息率,加强了分红率的披露效率和透明度,进一步保障了投保人的权益。 一个良好稳定的过往分红实现率往往意味着客户能获得稳定、可观的回报。   分红实现率会在很大程度上影响到保险公司后续保费收入,所以各保险公司都会努力提高分红达成表现,以吸引更多客户持续投保。 这下你们是不是更放心了! 用一张图结束今天的文章,琢磨琢磨:

|